დროის სერიების ანალიზის მეთოდები. რეზიუმე: დროის სერიები გრაფიკის ანალიზი აჩვენებს

დროის სერიების ანალიზი საშუალებას გაძლევთ შეისწავლოთ შესრულება დროთა განმავლობაში. დროის სერია არის სტატისტიკური ინდიკატორის რიცხვითი მნიშვნელობები, განლაგებული ქრონოლოგიური თანმიმდევრობით.

ასეთი მონაცემები გავრცელებულია ადამიანის საქმიანობის სხვადასხვა სფეროში: აქციების დღიური ფასები, გაცვლითი კურსი, კვარტალური, წლიური გაყიდვების მოცულობა, წარმოება და ა.შ. ტიპიური დროის სერია მეტეოროლოგიაში, როგორიცაა ყოველთვიური ნალექები.

დროის სერიები Excel-ში

თუ ჩაწერთ პროცესის მნიშვნელობებს გარკვეული ინტერვალებით, მიიღებთ დროის სერიების ელემენტებს. ისინი ცდილობენ თავიანთი ცვალებადობის დაყოფას ჩვეულებრივ და შემთხვევით კომპონენტებად. სერიალის წევრებში რეგულარული ცვლილებები, როგორც წესი, პროგნოზირებადია.

მოდით გავაკეთოთ დროის სერიების ანალიზი Excel-ში. მაგალითი: საცალო ქსელი აანალიზებს საქონლის გაყიდვების მონაცემებს მაღაზიებიდან, რომლებიც მდებარეობს ქალაქებში, სადაც მოსახლეობა 50000 ადამიანზე ნაკლებია. პერიოდი – 2012-2015 წწ ამოცანაა განისაზღვროს ძირითადი განვითარების ტენდენცია.

მოდით შევიტანოთ გაყიდვების მონაცემები Excel-ის ცხრილში:

"მონაცემების" ჩანართზე დააჭირეთ ღილაკს "მონაცემთა ანალიზი". თუ ის არ ჩანს, გადადით მენიუში. "Excel Options" - "დამატებები". ბოლოში დააწკაპუნეთ "გადასვლაზე" "Excel დანამატებზე" და აირჩიეთ "ანალიზის პაკეტი".

"მონაცემთა ანალიზის" პარამეტრის დაკავშირება დეტალურად არის აღწერილი.

საჭირო ღილაკი გამოჩნდება ლენტზე.

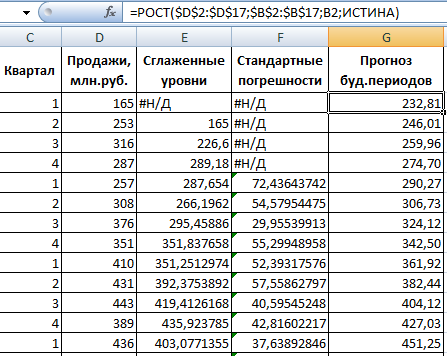

სტატისტიკური ანალიზის ხელსაწყოების შემოთავაზებული სიიდან აირჩიეთ „ექსპონენციალური გლუვი“. ნიველირების ეს მეთოდი შესაფერისია ჩვენი დროის სერიებისთვის, რომელთა მნიშვნელობები მკვეთრად იცვლება.

შეავსეთ დიალოგური ფანჯარა. შეყვანის ინტერვალი – დიაპაზონი გაყიდვების მნიშვნელობებით. ამორტიზაციის კოეფიციენტი – ექსპონენციალური დაგლუვების კოეფიციენტი (ნაგულისხმევი – 0,3). გამომავალი დიაპაზონი - მითითება გამომავალი დიაპაზონის ზედა მარცხენა უჯრედზე. პროგრამა აქ მოათავსებს გათლილ დონეებს და დამოუკიდებლად განსაზღვრავს ზომას. შეამოწმეთ ყუთები "გრაფიკის გამომავალი", "სტანდარტული შეცდომები".

დახურეთ დიალოგური ფანჯარა OK დაწკაპუნებით. ანალიზის შედეგები:

სტანდარტული შეცდომების გამოსათვლელად Excel იყენებს ფორმულას: =ROOT(SUMVARANGE('ფაქტობრივი მნიშვნელობის დიაპაზონი'; 'პროგნოზირებული მნიშვნელობების დიაპაზონი')/ 'ფანჯრის გასწორების ზომა'). მაგალითად, =ROOT(SUMVARE(C3:C5,D3:D5)/3).

დროის სერიების პროგნოზირება Excel-ში

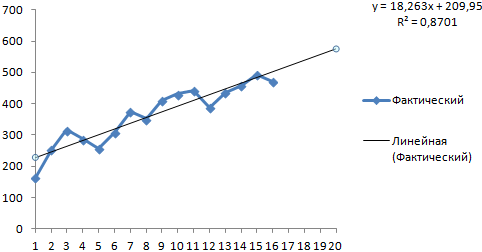

მოდით გავაკეთოთ გაყიდვების პროგნოზი წინა მაგალითის მონაცემების გამოყენებით.

დაამატეთ ტენდენციის ხაზი გრაფიკზე, რომელიც აჩვენებს პროდუქტის გაყიდვების ფაქტობრივ მოცულობას (გრამაზე მარჯვენა ღილაკი – „ტენდენციის ხაზის დამატება“).

ტრენდის ხაზის პარამეტრების დაყენება:

ჩვენ ვირჩევთ პოლინომიურ ტენდენციას პროგნოზის მოდელის შეცდომის შესამცირებლად.

R2 = 0,9567, რაც ნიშნავს: ეს თანაფარდობა ხსნის გაყიდვების ცვლილებებს დროთა განმავლობაში 95,67%.

ტრენდის განტოლება არის მოდელის ფორმულა პროგნოზის მნიშვნელობების გამოსათვლელად.

ვიღებთ საკმაოდ ოპტიმისტურ შედეგს:

ჩვენს მაგალითში ჯერ კიდევ არსებობს ექსპონენციალური დამოკიდებულება. ამიტომ, წრფივი ტენდენციის აგებისას მეტი შეცდომა და უზუსტობაა.

თქვენ ასევე შეგიძლიათ გამოიყენოთ GROWTH ფუნქცია Excel-ში ექსპონენციალური ურთიერთობების პროგნოზირებისთვის.

ხაზოვანი ურთიერთობისთვის - TREND.

პროგნოზების გაკეთებისას არ შეიძლება მხოლოდ ერთი მეთოდის გამოყენება: დიდი გადახრებისა და უზუსტობების ალბათობაა.

დროის სერიების ანალიზის მიზნები.დროის გარკვეული პერიოდის ეკონომიკურ მონაცემებზე დაფუძნებული დროის სერიების პრაქტიკული შესწავლისას, ეკონომეტრიკოსმა უნდა გამოიტანოს დასკვნები ამ სერიის თვისებებისა და ამ სერიის წარმოქმნის ალბათური მექანიზმის შესახებ. ყველაზე ხშირად, დროის სერიების შესწავლისას, დასახულია შემდეგი მიზნები:

1. სერიის დამახასიათებელი ნიშნების მოკლე (შეკუმშული) აღწერა.

2. დროის სერიების აღწერის სტატისტიკური მოდელის შერჩევა.

3. სამომავლო ღირებულებების პროგნოზირება წარსული დაკვირვებების საფუძველზე.

4. პროცესის კონტროლი, რომელიც ქმნის დროის სერიებს.

პრაქტიკაში, ეს და მსგავსი მიზნები შორს არის ყოველთვის და შორს არის სრულად მისაღწევისაგან. ამას ხშირად აფერხებს არასაკმარისი დაკვირვებები დაკვირვების შეზღუდული დროის გამო. უფრო ხშირად, დროის სერიების სტატისტიკური სტრუქტურა იცვლება დროთა განმავლობაში.

დროის სერიების ანალიზის ეტაპები . როგორც წესი, დროის სერიების პრაქტიკულ ანალიზში თანმიმდევრულად მიჰყვება შემდეგი ეტაპები:

1. დროებითი რადის ქცევის გრაფიკული წარმოდგენა და აღწერა.

2. დროის სერიების რეგულარული დროზე დამოკიდებული კომპონენტების იდენტიფიცირება და ამოღება: ტენდენცია, სეზონური და ციკლური კომპონენტები.

3. პროცესის დაბალი ან მაღალი სიხშირის კომპონენტების იზოლაცია და მოცილება (ფილტრაცია).

4. ზემოთ ჩამოთვლილი კომპონენტების ამოღების შემდეგ დარჩენილი დროის სერიის შემთხვევითი კომპონენტის შესწავლა.

5. მათემატიკური მოდელის აგება (შერჩევა) შემთხვევითი კომპონენტის აღსაწერად და მისი ადეკვატურობის დამოწმება.

6. დროის სერიებით წარმოდგენილი პროცესის მომავალი განვითარების პროგნოზირება.

7. სხვადასხვას შორის ურთიერთქმედების შესწავლა დროებითი საბჭოები.

ამ პრობლემების გადასაჭრელად უამრავი სხვადასხვა მეთოდი არსებობს. მათგან ყველაზე გავრცელებულია შემდეგი:

8. კორელაციური ანალიზი, რომელიც შესაძლებელს ხდის მნიშვნელოვანი პერიოდული დამოკიდებულებების და მათი ჩამორჩენების (დაყოვნებების) იდენტიფიცირებას ერთი პროცესის ფარგლებში (ავტოკორელაცია) ან რამდენიმე პროცესს შორის (კროს-კორელაცია).

9. სპექტრული ანალიზი, რომელიც საშუალებას გაძლევთ იპოვოთ დროის სერიების პერიოდული და კვაზიპერიოდული კომპონენტები.

10. დაგლუვება და გაფილტვრა, შექმნილია დროის სერიების გარდაქმნისთვის, მათგან მაღალი სიხშირის ან სეზონური ვარიაციების მოსაშორებლად.

12. პროგნოზირება, რომელიც საშუალებას იძლევა, დროებითი რადის ქცევის შერჩეული მოდელის საფუძველზე, იწინასწარმეტყველოს მისი მნიშვნელობები მომავალში.

ტრენდული მოდელები

უმარტივესი ტენდენციის მოდელები . აქ მოცემულია ტენდენციის მოდელები, რომლებიც ყველაზე ხშირად გამოიყენება ეკონომიკური დროის სერიების ანალიზში, ისევე როგორც ბევრ სხვა სფეროში. პირველი, ეს არის მარტივი ხაზოვანი მოდელი

სად a 0, a 1– ტრენდული მოდელის კოეფიციენტები;

t – დრო.

დროის ერთეული შეიძლება იყოს საათი, დღე(ები), კვირა, თვე, მეოთხედი ან წელიწადი. 269, მიუხედავად მისი სიმარტივისა, გამოსადეგია ბევრ რეალურ აპლიკაციებში. თუ ტენდენციის არაწრფივი ბუნება აშკარაა, მაშინ ერთ-ერთი შემდეგი მოდელი შეიძლება იყოს შესაფერისი:

1. პოლინომი:

(270)

სად არის მრავალწევრის ხარისხი პპრაქტიკულ პრობლემებში იშვიათად აღემატება 5-ს;

2. ლოგარითმული:

ეს მოდელი ყველაზე ხშირად გამოიყენება მონაცემებისთვის, რომლებიც მიდრეკილნი არიან შეინარჩუნონ მუდმივი ზრდის ტემპი;

3. ლოგისტიკა:

(272)

(272)

4. გომპერცი

![]() (273), სადაც

(273), სადაც

ბოლო ორი მოდელი აწარმოებს S- ფორმის ტენდენციის მოსახვევებს. ისინი შეესაბამებიან პროცესებს საწყის ეტაპზე თანდათან მზარდი ზრდის ტემპებით და ბოლოს თანდათან მცირდება ზრდის ტემპებით. ასეთი მოდელების საჭიროება გამოწვეულია მრავალი ეკონომიკური პროცესის დიდი ხნის განმავლობაში განვითარების შეუძლებლობით მუდმივი ზრდის ტემპებით ან პოლინომიური მოდელების მიხედვით, მათი საკმაოდ სწრაფი ზრდის (ან შემცირების) გამო.

პროგნოზირებისას ტენდენცია ძირითადად გამოიყენება გრძელვადიანი პროგნოზებისთვის. მოკლევადიანი პროგნოზების სიზუსტე, რომელიც დაფუძნებულია მხოლოდ ტენდენციურ მრუდზე, ჩვეულებრივ არასაკმარისია.

უმცირესი კვადრატების მეთოდი ყველაზე ხშირად გამოიყენება დროის სერიებიდან ტენდენციების შესაფასებლად და ამოსაღებად. ეს მეთოდი დეტალურად იყო განხილული სახელმძღვანელოს მეორე ნაწილში ხაზოვანი რეგრესიული ანალიზის პრობლემებში. დროის სერიების მნიშვნელობები განიხილება როგორც პასუხი (დამოკიდებული ცვლადი) და დრო ტ– როგორც პასუხის გავლენის ფაქტორი (დამოუკიდებელი ცვლადი).

დროის სერიები ხასიათდება მისი წევრების ურთიერთდამოკიდებულებით (ყოველ შემთხვევაში, დროში ერთმანეთისგან არც თუ ისე შორს) და ეს მნიშვნელოვანი განსხვავებაა ჩვეულებრივი რეგრესიული ანალიზისგან, რომლისთვისაც ყველა დაკვირვება დამოუკიდებლად ითვლება. თუმცა, ტენდენციის შეფასება ამ პირობებში, როგორც წესი, გონივრულია, თუ არჩეულია ადეკვატური ტენდენციის მოდელი და თუ დაკვირვებებს შორის დიდი გამონაკლისი არ არის. რეგრესიის ანალიზის შეზღუდვების ზემოაღნიშნული დარღვევები გავლენას ახდენს არა იმდენად შეფასებების მნიშვნელობებზე, რამდენადაც მათ სტატისტიკურ თვისებებზე. ამრიგად, თუ დროის სერიების ტერმინებს შორის მნიშვნელოვანი დამოკიდებულებაა, კვადრატების ნარჩენი ჯამზე დაფუძნებული დისპერსიული შეფასება იძლევა არასწორ შედეგებს. ასევე არასწორია მოდელის კოეფიციენტების ნდობის ინტერვალები და ა.შ. საუკეთესო შემთხვევაში, ისინი შეიძლება ჩაითვალოს ძალიან მიახლოებით.

შესავალი

ეს თავი განიხილავს თანმიმდევრულად (დროთა განმავლობაში) მიღებული შეკვეთილი მონაცემების აღწერის პრობლემას. ზოგადად, შეკვეთა შეიძლება მოხდეს არა მხოლოდ დროში, არამედ სივრცეშიც, მაგალითად, ძაფის დიამეტრი მისი სიგრძის მიხედვით (ერთგანზომილებიანი შემთხვევა), ჰაერის ტემპერატურის მნიშვნელობა სივრცითი კოორდინატების ფუნქციით (სამი). -განზომილებიანი საქმე).

რეგრესიული ანალიზისგან განსხვავებით, სადაც დაკვირვების მატრიცაში რიგების თანმიმდევრობა შეიძლება იყოს თვითნებური, დროის სერიებში დალაგება მნიშვნელოვანია და, შესაბამისად, მნიშვნელობებს შორის ურთიერთობა დროის სხვადასხვა მომენტში საინტერესოა.

თუ სერიის მნიშვნელობები ცნობილია დროის ცალკეულ მომენტებში, მაშინ ასეთ სერიას უწოდებენ დისკრეტული, განსხვავებით უწყვეტი, რომლის ღირებულებები ცნობილია ნებისმიერ დროს. მოდით ვუწოდოთ ინტერვალი დროის ორ ზედიზედ მომენტს შორის ტაქტიკა(ნაბიჯი). აქ განვიხილავთ ძირითადად დისკრეტულ დროის სერიებს საათის ციკლის ფიქსირებული სიგრძით, აღებული როგორც დამთვლელი ერთეული. გაითვალისწინეთ, რომ ეკონომიკური მაჩვენებლების დროის სერია, როგორც წესი, დისკრეტულია.

სერიის მნიშვნელობები შეიძლება იყოს პირდაპირ გაზომვადი(ფასი, მომგებიანობა, ტემპერატურა), ან აგრეგირებული (კუმულაციური), მაგალითად, გამომავალი მოცულობა; ტვირთის გადამზიდავების მიერ გავლილი მანძილი დროის საფეხურზე.

თუ სერიის მნიშვნელობები განისაზღვრება დეტერმინისტული მათემატიკური ფუნქციით, მაშინ სერია ეწოდება განმსაზღვრელი. თუ ამ მნიშვნელობების აღწერა შესაძლებელია მხოლოდ სავარაუდო მოდელების გამოყენებით, მაშინ დროის სერია ეწოდება შემთხვევითი.

ფენომენს, რომელიც ხდება დროთა განმავლობაში, ეწოდება პროცესი, შესაბამისად შეგვიძლია ვისაუბროთ დეტერმინისტულ ან შემთხვევით პროცესებზე. ამ უკანასკნელ შემთხვევაში, ტერმინი ხშირად გამოიყენება "სტოქასტური პროცესი". დროის სერიების გაანალიზებული სეგმენტი შეიძლება ჩაითვალოს შესწავლილი სტოქასტური პროცესის კონკრეტულ განხორციელებად (ნიმუშად), რომელიც წარმოიქმნება ფარული ალბათური მექანიზმით.

დროის სერიები წარმოიქმნება ბევრ საგნობრივ სფეროში და განსხვავებული ხასიათისაა. მათი შესწავლისთვის შემოთავაზებულია სხვადასხვა მეთოდი, რაც დროის სერიების თეორიას ძალიან ვრცელ დისციპლინად აქცევს. ამრიგად, დროის სერიების ტიპებიდან გამომდინარე, შეიძლება განვასხვავოთ დროის სერიების ანალიზის თეორიის შემდეგი სექციები:

– სტაციონარული შემთხვევითი პროცესები, რომლებიც აღწერს შემთხვევითი ცვლადების თანმიმდევრობას, რომელთა ალბათური თვისებები არ იცვლება დროთა განმავლობაში. მსგავსი პროცესები ფართოდ არის გავრცელებული რადიოინჟინერიაში, მეტეოროლოგიაში, სეისმოლოგიაში და ა.შ.

– დიფუზიური პროცესები, რომლებიც მიმდინარეობს სითხეებისა და აირების ურთიერთშეღწევისას.

– წერტილოვანი პროცესები, რომლებიც აღწერს მოვლენების თანმიმდევრობას, როგორიცაა მომსახურების მოთხოვნის მიღება, ბუნებრივი და ტექნოგენური კატასტროფები. მსგავსი პროცესები შესწავლილია რიგის თეორიაში.

ჩვენ შემოვიფარგლებით დროის სერიების ანალიზის გამოყენებითი ასპექტების გათვალისწინებით, რომლებიც სასარგებლოა ეკონომიკისა და ფინანსების პრაქტიკული პრობლემების გადასაჭრელად. ძირითადი აქცენტი გაკეთდება მათემატიკური მოდელის შერჩევის მეთოდებზე დროის სერიების აღსაწერად და მისი ქცევის პროგნოზირებისთვის.

1.დროის სერიების ანალიზის მიზნები, მეთოდები და ეტაპები

დროის სერიების პრაქტიკული შესწავლა გულისხმობს სერიის თვისებების იდენტიფიცირებას და დასკვნების გამოტანას იმ ალბათური მექანიზმის შესახებ, რომელიც ქმნის ამ სერიას. დროის სერიების შესწავლის ძირითადი მიზნები შემდეგია:

– სერიის დამახასიათებელი ნიშნების აღწერა შედედებული სახით;

– დროის სერიების მოდელის აგება;

- მომავალი ფასეულობების პროგნოზირება წარსული დაკვირვებების საფუძველზე;

– პროცესის კონტროლი, რომელიც წარმოქმნის დროის სერიებს, სიგნალების შერჩევით, რომლებიც აფრთხილებენ მოსალოდნელ არასასურველ მოვლენებს.

დასახული მიზნების მიღწევა ყოველთვის არ არის შესაძლებელი, როგორც საწყისი მონაცემების ნაკლებობის (დაკვირვების არასაკმარისი ხანგრძლივობა), ისე სერიის სტატისტიკური სტრუქტურის ცვალებადობის გამო დროთა განმავლობაში.

ჩამოთვლილი მიზნები კარნახობს, დიდწილად, დროის სერიების ანალიზის ეტაპების თანმიმდევრობას:

1) სერიის ქცევის გრაფიკული წარმოდგენა და აღწერა;

2) სერიის რეგულარული, დროზე დამოკიდებული კომპონენტების იდენტიფიცირება და გამორიცხვა;

3) რეგულარული კომპონენტის ამოღების შემდეგ დარჩენილი დროის სერიების შემთხვევითი კომპონენტის შესწავლა;

4) მათემატიკური მოდელის აგება (შერჩევა) შემთხვევითი კომპონენტის აღსაწერად და მისი ადეკვატურობის შემოწმება;

5) სერიის მომავალი მნიშვნელობების პროგნოზირება.

დროის სერიების ანალიზისას გამოიყენება სხვადასხვა მეთოდები, რომელთაგან ყველაზე გავრცელებულია:

1) კორელაციური ანალიზი, რომელიც გამოიყენება სერიის დამახასიათებელი ნიშნების დასადგენად (პერიოდულობა, ტენდენციები და ა.შ.);

2) სპექტრული ანალიზი, რომელიც შესაძლებელს ხდის დროის სერიის პერიოდული კომპონენტების პოვნას;

3) დაგლუვებისა და ფილტრაციის მეთოდები, რომლებიც შექმნილია დროის სერიების გარდაქმნისთვის მაღალი სიხშირის და სეზონური რყევების მოსაშორებლად;

5) პროგნოზირების მეთოდები.

2. დროის სერიების სტრუქტურული კომპონენტები

როგორც უკვე აღვნიშნეთ, დროის სერიების მოდელში ჩვეულებრივ უნდა განვასხვავოთ ორი ძირითადი კომპონენტი: დეტერმინისტული და შემთხვევითი (ნახ.). დროის სერიების დეტერმინისტული კომპონენტის ქვეშ

გაიგოს რიცხვითი მიმდევრობა, რომლის ელემენტები გამოითვლება გარკვეული წესით დროის ფუნქციის მიხედვით ტ. დეტერმინისტული კომპონენტის მონაცემებიდან გამორიცხვით, მივიღებთ ნულის გარშემო რხევას, რომელიც ერთ უკიდურეს შემთხვევაში შეიძლება იყოს წმინდა შემთხვევითი ნახტომი, მეორეში კი გლუვი რხევითი მოძრაობა. უმეტეს შემთხვევაში იქნება რაღაც შუალედი: გარკვეული დარღვევები და გარკვეული სისტემატური ეფექტი სერიის თანმიმდევრული ტერმინების დამოკიდებულების გამო.თავის მხრივ, დეტერმინისტული კომპონენტი შეიძლება შეიცავდეს შემდეგ სტრუქტურულ კომპონენტებს:

1) ტრენდი g, რომელიც არის პროცესის გლუვი ცვლილება დროთა განმავლობაში და გამოწვეულია გრძელვადიანი ფაქტორების მოქმედებით. ეკონომიკაში ასეთი ფაქტორების მაგალითად შეიძლება დავასახელოთ: ა) მოსახლეობის დემოგრაფიული მახასიათებლების ცვლილება (რიცხვები, ასაკობრივი სტრუქტურა); ბ) ტექნოლოგიური და ეკონომიკური განვითარება; გ) მოხმარების ზრდა.

2) სეზონური ეფექტი ს, ასოცირდება ფაქტორების არსებობასთან, რომლებიც ციკლურად მოქმედებენ წინასწარ განსაზღვრული სიხშირით. სერიას ამ შემთხვევაში აქვს იერარქიული დროის მასშტაბი (მაგალითად, ერთი წლის განმავლობაში არის სეზონები, რომლებიც დაკავშირებულია სეზონებთან, კვარტალებთან, თვეებთან) და მსგავსი ეფექტები ხდება სერიის იმავე წერტილებში.

ბრინჯი. დროის სერიების სტრუქტურული კომპონენტები.

სეზონური ეფექტის ტიპიური მაგალითები: საავტომობილო გზების გადატვირთულობის ცვლილებები დღის განმავლობაში, კვირის დღეების მიხედვით, წელიწადის დროით, სკოლის მოსწავლეებისთვის საქონლის გაყიდვების პიკი აგვისტოს ბოლოს - სექტემბრის დასაწყისში. სეზონური კომპონენტი შეიძლება შეიცვალოს დროთა განმავლობაში ან იყოს მცურავი. ასე რომ, ავიახაზების მოძრაობის მოცულობის გრაფიკზე (იხ. სურათი) ჩანს, რომ აღდგომის დღესასწაულის დროს მომხდარი ადგილობრივი მწვერვალები "ცურავს" მისი დროის ცვალებადობის გამო.

ციკლური კომპონენტი გ, რომელიც აღწერს ფარდობითი აწევისა და დაცემის ხანგრძლივ პერიოდებს და შედგება ცვლადი ხანგრძლივობისა და ამპლიტუდის ციკლებისგან. მსგავსი კომპონენტი ძალიან დამახასიათებელია მთელი რიგი მაკროეკონომიკური ინდიკატორებისთვის. ციკლური ცვლილებები აქ გამოწვეულია მიწოდებისა და მოთხოვნის ურთიერთქმედებით, ასევე ისეთი ფაქტორების დაწესებით, როგორიცაა რესურსების ამოწურვა, ამინდის პირობები, საგადასახადო პოლიტიკის ცვლილებები და ა.შ. მხოლოდ შესწავლილი სერიის მონაცემებზე დაყრდნობით.

"ასაფეთქებელი" კომპონენტი მე, წინააღმდეგ შემთხვევაში ინტერვენცია, რომელიც გაგებულია, როგორც მნიშვნელოვანი მოკლევადიანი გავლენა დროის სერიებზე. ინტერვენციის მაგალითია 1994 წლის „შავი სამშაბათის“ მოვლენები, როდესაც დოლარის კურსი დღეში რამდენიმე ათეული პროცენტით იზრდებოდა.

სერიის შემთხვევითი კომპონენტი ასახავს შემთხვევითი ხასიათის მრავალი ფაქტორის გავლენას და შეიძლება ჰქონდეს მრავალფეროვანი სტრუქტურა, დაწყებული უმარტივესი „თეთრი ხმაურის“ სახით ძალიან რთულამდე, აღწერილი ავტორეგრესიული საშუალო მოძრავი მოდელებით (დაწვრილებით ქვევით).

სტრუქტურული კომპონენტების იდენტიფიცირების შემდეგ აუცილებელია დროის სერიაში მათი წარმოშობის ფორმის დაზუსტება. წარმოდგენის ზედა დონეზე, როგორც წესი, გამოიყენება მხოლოდ დეტერმინისტული და შემთხვევითი კომპონენტების ხაზგასმა, დანამატის ან მრავლობითი მოდელები.

დანამატის მოდელს აქვს ფორმა

;მრავლობითი -

დროის სერიების ანალიზის ტიპები და მეთოდები

დროის სერია არის ცვლადის თანმიმდევრული გაზომვების კრებული, რომელიც მიღებულია თანაბარი დროის ინტერვალებით. დროის სერიების ანალიზი საშუალებას გაძლევთ გადაჭრათ შემდეგი პრობლემები:

- შეისწავლეთ დროის სერიების სტრუქტურა, რომელიც, როგორც წესი, მოიცავს ტენდენციას - საშუალო დონის რეგულარულ ცვლილებებს, ასევე შემთხვევით პერიოდულ რყევებს;

- გამოიკვლიოს მიზეზ-შედეგობრივი კავშირები პროცესებს შორის, რომლებიც განსაზღვრავენ ცვლილებებს სერიაში, რომლებიც ვლინდება დროის სერიებს შორის კორელაციებში;

- დროის სერიებით წარმოდგენილი პროცესის მათემატიკური მოდელის აგება;

- დროის სერიების გარდაქმნა გამარტივებისა და ფილტრაციის ხელსაწყოების გამოყენებით;

- იწინასწარმეტყველეთ პროცესის მომავალი განვითარება.

ცნობილი მეთოდების მნიშვნელოვანი ნაწილი განკუთვნილია სტაციონარული პროცესების ანალიზისთვის, რომელთა სტატისტიკური თვისებები, რომლებიც ხასიათდება ნორმალური განაწილებით საშუალო მნიშვნელობითა და დისპერსიით, მუდმივია და არ იცვლება დროთა განმავლობაში.

მაგრამ სერიალს ხშირად არასტაციონარული ხასიათი აქვს. არასტაციონარული შეიძლება აღმოიფხვრას შემდეგნაირად:

- გამოვაკლოთ ტენდენცია, ე.ი. ცვლილებები საშუალო მნიშვნელობაში, რომელიც წარმოდგენილია გარკვეული დეტერმინისტული ფუნქციით, რომელიც შეიძლება შეირჩეს რეგრესიული ანალიზით;

- შეასრულეთ ფილტრაცია სპეციალური არასტაციონარული ფილტრით.

დროის სერიების სტანდარტიზაცია მეთოდების ერთგვაროვნებისთვის

ანალიზის დროს მიზანშეწონილია მათი ზოგადი ან სეზონური ცენტრირება საშუალო მნიშვნელობის გაყოფით, ასევე ნორმალიზება სტანდარტული გადახრით გაყოფით.

სერიის ცენტრირება ხსნის არა-ნულოვან საშუალოს, რამაც შეიძლება შედეგების ინტერპრეტაცია გაართულოს, მაგალითად, სპექტრალურ ანალიზში. ნორმალიზაციის მიზანია თავიდან ავიცილოთ ოპერაციები დიდი რაოდენობით გამოთვლებში, რამაც შეიძლება გამოიწვიოს გამოთვლების სიზუსტის შემცირება.

დროის სერიების ამ წინასწარი გარდაქმნების შემდეგ შეიძლება აშენდეს მისი მათემატიკური მოდელი, რომლის მიხედვითაც ხდება პროგნოზირება, ე.ი. მიღებულ იქნა დროის სერიების გარკვეული გაგრძელება.

იმისთვის, რომ პროგნოზის შედეგი შედარდეს თავდაპირველ მონაცემებთან, მასზე უნდა განხორციელდეს გარდაქმნები, რომლებიც შებრუნებულია შესრულებულთან შედარებით.

პრაქტიკაში ყველაზე ხშირად გამოიყენება მოდელირებისა და პროგნოზირების მეთოდები, ხოლო კორელაცია და სპექტრული ანალიზი განიხილება, როგორც დამხმარე მეთოდები. ეს ილუზიაა. საშუალო ტენდენციების განვითარების პროგნოზირების მეთოდები შესაძლებელს ხდის შეფასებების მიღებას მნიშვნელოვანი შეცდომებით, რაც ძალიან ართულებს ცვლადის მომავალი მნიშვნელობების პროგნოზირებას, რომელიც წარმოდგენილია დროის სერიებით.

კორელაციური და სპექტრული ანალიზის მეთოდები შესაძლებელს ხდის სისტემის სხვადასხვა, მათ შორის ინერციული თვისებების იდენტიფიცირებას, რომელშიც ვითარდება შესასწავლი პროცესები. ამ მეთოდების გამოყენება შესაძლებელს ხდის პროცესების ამჟამინდელი დინამიკიდან საკმარისი ნდობით განვსაზღვროთ, თუ როგორ და რა დაგვიანებით იმოქმედებს ცნობილი დინამიკა პროცესების მომავალ განვითარებაზე. გრძელვადიანი პროგნოზირებისთვის, ამ ტიპის ანალიზები იძლევა ღირებულ შედეგებს.

ტენდენციის ანალიზი და პროგნოზირება

ტენდენციის ანალიზი მიზნად ისახავს დროის სერიების საშუალო მნიშვნელობის ცვლილებების შესწავლას ტენდენციის მათემატიკური მოდელის აგებით და, ამის საფუძველზე, სერიის მომავალი მნიშვნელობების პროგნოზირება. ტენდენციის ანალიზი ხორციელდება მარტივი წრფივი ან არაწრფივი რეგრესიული მოდელების აგებით.

გამოყენებული საწყისი მონაცემები არის ორი ცვლადი, რომელთაგან ერთი არის დროის პარამეტრის მნიშვნელობები, ხოლო მეორე არის დროის სერიების რეალური მნიშვნელობები. ანალიზის პროცესში შეგიძლიათ:

- შეამოწმეთ რამდენიმე მათემატიკური ტენდენციის მოდელი და აირჩიეთ ის, რომელიც უფრო ზუსტად აღწერს სერიის დინამიკას;

- დროის სერიების სამომავლო ქცევის პროგნოზის აგება შერჩეული ტრენდის მოდელის საფუძველზე გარკვეული ნდობის ალბათობით;

- ტენდენციის ამოღება დროის სერიებიდან მისი სტაციონარობის უზრუნველსაყოფად, რომელიც აუცილებელია კორელაციისა და სპექტრული ანალიზისთვის, ამისთვის რეგრესიული მოდელის გამოთვლის შემდეგ აუცილებელია ნარჩენების შენახვა ანალიზის ჩასატარებლად.

სხვადასხვა ფუნქციები და კომბინაციები გამოიყენება როგორც ტრენდული მოდელები, ასევე დენის სერიები, რომლებსაც ზოგჯერ უწოდებენ პოლინომიური მოდელები.ყველაზე დიდი სიზუსტე მოცემულია მოდელების მიერ ფურიეს სერიის სახით, მაგრამ არც ისე ბევრი სტატისტიკური პაკეტი იძლევა ასეთი მოდელების გამოყენების საშუალებას.

მოდით ილუსტრაციით წარმოვადგინოთ სერიული ტენდენციის მოდელის წარმოშობა. ჩვენ ვიყენებთ მონაცემთა სერიას აშშ-ს მთლიანი ეროვნული პროდუქტის შესახებ 1929-1978 წლებში. მიმდინარე ფასებში. ავაშენოთ პოლინომიური რეგრესიის მოდელი. მოდელის სიზუსტე გაიზარდა მანამ, სანამ მრავალწევრის ხარისხი არ მიაღწია მეხუთეს:

Y = 145.6 - 35.67* + 4.59* 2 - 0.189* 3 + 0.00353x 4 + 0.000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

სად U -მშპ, მილიარდი დოლარი;

* - 1929 წლის პირველი წლიდან დათვლილი წლები;

კოეფიციენტების ქვემოთ არის მათი სტანდარტული შეცდომები.

მოდელის კოეფიციენტების სტანდარტული შეცდომები მცირეა, არ აღწევს მოდელის კოეფიციენტების მნიშვნელობების ნახევარს. ეს მიუთითებს მოდელის კარგ ხარისხზე.

მოდელის განსაზღვრის კოეფიციენტი, რომელიც უდრის შემცირებული მრავალჯერადი კორელაციის კოეფიციენტის კვადრატს, იყო 99%. ეს ნიშნავს, რომ მოდელი ხსნის მონაცემების 99%-ს. მოდელის სტანდარტული ცდომილება აღმოჩნდა 14,7 მილიარდი, ხოლო ნულოვანი ჰიპოთეზის - ჰიპოთეზის არარსებობის მნიშვნელოვნების დონე 0,1%-ზე ნაკლები იყო.

მიღებული მოდელის გამოყენებით შესაძლებელია პროგნოზის გაკეთება, რომელიც რეალურ მონაცემებთან შედარებით მოცემულია ცხრილში. PZ. 1.

აშშ-ს მშპ-ის პროგნოზი და რეალური ზომა, მილიარდი დოლარი.

ცხრილი PZ.1

პოლინომიური მოდელის გამოყენებით მიღებული პროგნოზი არც თუ ისე ზუსტია, რასაც მოწმობს ცხრილში წარმოდგენილი მონაცემები.

კორელაციური ანალიზი

კორელაციური ანალიზი აუცილებელია კორელაციებისა და მათი ჩამორჩენების - პერიოდულობის შეფერხების დასადგენად. კომუნიკაცია ერთ პროცესში ეწოდება ავტოკორელაცია,და კავშირი ორ პროცესს შორის, რომლებიც ხასიათდება სერიებით - ჯვარედინი კორელაციები.კორელაციის მაღალი დონე შეიძლება იყოს მიზეზ-შედეგობრივი ურთიერთობების, ურთიერთქმედების ერთ პროცესში, ორ პროცესს შორის ინდიკატორი, ხოლო ჩამორჩენის მნიშვნელობა მიუთითებს ურთიერთქმედების გადაცემის დროის შეფერხებაზე.

როგორც წესი, კორელაციის ფუნქციის მნიშვნელობების გამოთვლის პროცესში რომმე-ე ნაბიჯი ითვლის ცვლადებს შორის კორელაციას სეგმენტის სიგრძეზე / = 1,..., (p - k)პირველი რიგი Xდა სეგმენტი / = რომ,..., პმეორე რიგი K ამგვარად იცვლება სეგმენტების სიგრძე.

შედეგი არის მნიშვნელობა, რომელიც რთულია პრაქტიკული ინტერპრეტაციისთვის, რომელიც მოგვაგონებს პარამეტრულ კორელაციის კოეფიციენტს, მაგრამ არა მისი იდენტური. ამრიგად, კორელაციური ანალიზის შესაძლებლობები, რომლის მეთოდოლოგია გამოიყენება მრავალ სტატისტიკურ პაკეტში, შემოიფარგლება დროის სერიების კლასების ვიწრო დიაპაზონით, რომლებიც არ არის დამახასიათებელი ეკონომიკური პროცესების უმეტესობისთვის.

ეკონომისტები კორელაციის ანალიზში დაინტერესებულნი არიან ერთი პროცესიდან მეორეზე გავლენის გადაცემის შეფერხების ან ერთი და იმავე პროცესის შემდგომ განვითარებაზე საწყისი დარღვევის გავლენის შესწავლით. ასეთი პრობლემების გადასაჭრელად შემოგვთავაზეს ცნობილი მეთოდის მოდიფიკაცია, ე.წ ინტერვალის კორელაცია".

კულაიჩევი ა.პ. Windows-ის გარემოში მონაცემთა ანალიზის მეთოდები და ინსტრუმენტები. - მ.: ინფორმატიკა და კომპიუტერები, 2003 წ.

ინტერვალის კორელაციის ფუნქცია არის კორელაციის კოეფიციენტების თანმიმდევრობა, რომელიც გამოითვლება მოცემული ზომისა და პოზიციის პირველი რიგის ფიქსირებულ სეგმენტსა და მეორე რიგის თანაბარი ზომის სეგმენტებს შორის, შერჩეული თანმიმდევრული ცვლებით სერიის დასაწყისიდან.

განმარტებას ემატება ორი ახალი პარამეტრი: სერიის გადატანილი ფრაგმენტის სიგრძე და მისი საწყისი პოზიცია, ასევე გამოყენებულია მათემატიკურ სტატისტიკაში მიღებული პირსონის კორელაციის კოეფიციენტის განმარტება. ეს ხდის გამოთვლილ მნიშვნელობებს შესადარებელს და მარტივ ინტერპრეტაციას.

როგორც წესი, ანალიზის ჩასატარებლად აუცილებელია ავტოკორელაციის ან ჯვარედინი კორელაციის ანალიზისთვის ერთი ან ორი ცვლადის შერჩევა და ასევე შემდეგი პარამეტრების დაყენება:

გაანალიზებული სერიის დროის საფეხურის ზომა შესატყვისად

შედეგები რეალური ვადების მიხედვით;

პირველი რიგის გადატანილი ფრაგმენტის სიგრძე, შეტანილი რიცხვის სახით

სერიის ელემენტები;

ამ ფრაგმენტის ცვლა რიგის დასაწყისთან შედარებით.

რა თქმა უნდა, აუცილებელია ინტერვალის კორელაციის ან სხვა კორელაციის ფუნქციის არჩევა.

თუ ანალიზისთვის შეირჩევა ერთი ცვლადი, მაშინ ავტოკორელაციის ფუნქციის მნიშვნელობები გამოითვლება თანმიმდევრულად მზარდი ჩამორჩენისთვის. ავტოკორელაციის ფუნქცია საშუალებას გვაძლევს განვსაზღვროთ, თუ რამდენად რეპროდუცირებულია მოცემულ ფრაგმენტში ცვლილებების დინამიკა დროში გადანაცვლებულ საკუთარ სეგმენტებში.

თუ ორი ცვლადი შეირჩევა ანალიზისთვის, მაშინ ჯვარედინი კორელაციის ფუნქციის მნიშვნელობები გამოითვლება თანმიმდევრულად მზარდი ჩამორჩენისთვის - შერჩეული ცვლადის მეორე ცვლა პირველთან შედარებით. ჯვარედინი კორელაციის ფუნქცია საშუალებას გვაძლევს განვსაზღვროთ, რამდენად რეპროდუცირებულია პირველი რიგის ფრაგმენტში ცვლილებები დროში გადანაცვლებულ მეორე რიგის ფრაგმენტებში.

ანალიზის შედეგები უნდა მოიცავდეს კორელაციის კოეფიციენტის კრიტიკული მნიშვნელობის შეფასებას გ 0ჰიპოთეზისთვის "r 0= 0" გარკვეული მნიშვნელოვნების დონეზე. ეს საშუალებას გაძლევთ უგულებელყოთ სტატისტიკურად უმნიშვნელო კორელაციის კოეფიციენტები. აუცილებელია მივიღოთ კორელაციის ფუნქციის მნიშვნელობები, რომლებიც მიუთითებს ჩამორჩენაზე. ავტომატური ან ჯვარედინი კორელაციის ფუნქციების გრაფიკები ძალიან სასარგებლო და ვიზუალურია.

მოდით ილუსტრაციით ვაჩვენოთ ჯვარედინი კორელაციური ანალიზის გამოყენება მაგალითით. მოდით შევაფასოთ კავშირი აშშ-სა და სსრკ-ის GNP-ის ზრდის ტემპებს შორის 60 წლის განმავლობაში 1930 წლიდან 1979 წლამდე. გრძელვადიანი ტენდენციების მახასიათებლების მისაღებად, სერიის გადანაცვლებული ფრაგმენტი შეირჩა 25 წლის განმავლობაში. შედეგად მიღებული იქნა კორელაციის კოეფიციენტები სხვადასხვა ჩამორჩენისთვის.

ერთადერთი ჩამორჩენა, რომელზეც კორელაცია მნიშვნელოვანი აღმოჩნდება, არის 28 წელი. კორელაციის კოეფიციენტი ამ ჩამორჩენისას არის 0,67, ხოლო ბარიერი, მინიმალური მნიშვნელობა არის 0,36. გამოდის, რომ სსრკ-ს ეკონომიკის გრძელვადიანი განვითარების ციკლურობა 28 წლის ჩამორჩენით მჭიდროდ იყო დაკავშირებული აშშ-ს ეკონომიკის გრძელვადიანი განვითარების ციკლურობასთან.

სპექტრული ანალიზი

სტაციონარული დროის სერიების სტრუქტურის ანალიზის საერთო გზაა დისკრეტული ფურიეს ტრანსფორმაციის გამოყენება სერიების სპექტრული სიმკვრივის ან სპექტრის შესაფასებლად. ამ მეთოდის გამოყენება შესაძლებელია:

- ერთი დროის სერიების აღწერითი სტატისტიკის ან ორ დროის სერიას შორის დამოკიდებულების აღწერითი სტატისტიკის მოპოვება;

- სერიების პერიოდული და კვაზიპერიოდული თვისებების იდენტიფიცირება;

- სხვა მეთოდებით აგებული მოდელების ადეკვატურობის შემოწმება;

- შეკუმშული მონაცემების პრეზენტაციისთვის;

- დროის სერიების დინამიკის ინტერპოლაცია.

სპექტრული ანალიზის შეფასებების სიზუსტე შეიძლება გაიზარდოს სპეციალური მეთოდების გამოყენებით - ფანჯრების დაგლუვებისა და საშუალოდ მეთოდების გამოყენებით.

ანალიზისთვის, თქვენ უნდა აირჩიოთ ერთი ან ორი ცვლადი და უნდა მიუთითოთ შემდეგი პარამეტრები:

- გაანალიზებული სერიის დროის საფეხურის განზომილება, რომელიც აუცილებელია შედეგების რეალური დროისა და სიხშირის სკალებთან კოორდინირებისთვის;

- სიგრძე რომდროის სერიების გაანალიზებული სეგმენტი, მასში შემავალი მონაცემების რაოდენობის სახით;

- რიგის შემდეგი სეგმენტის ცვლა 0-მდეწინასთან შედარებით;

- ტიპის დაგლუვების დროის ფანჯრის აღსაკვეთად ე.წ დენის გაჟონვის ეფექტი;

- სიხშირის მახასიათებლების საშუალო გაანგარიშების ტიპი, რომელიც გამოითვლება დროის სერიების თანმიმდევრულ სეგმენტებზე.

ანალიზის შედეგები მოიცავს სპექტროგრამებს - ამპლიტუდა-სიხშირის სპექტრის მახასიათებლების მნიშვნელობებს და ფაზა-სიხშირის მახასიათებლების მნიშვნელობებს. ჯვარედინი სპექტრული ანალიზის შემთხვევაში, შედეგები ასევე არის გადაცემის ფუნქციის მნიშვნელობები და სპექტრის თანმიმდევრულობის ფუნქცია. ანალიზის შედეგები შესაძლოა მოიცავდეს პერიოდოგრამის მონაცემებსაც.

ჯვარედინი სპექტრის ამპლიტუდა-სიხშირის მახასიათებელი, რომელსაც ასევე უწოდებენ ჯვარედინი სპექტრულ სიმკვრივეს, წარმოადგენს ორი ურთიერთდაკავშირებული პროცესის ურთიერთდაკავშირებული სპექტრის ამპლიტუდის დამოკიდებულებას სიხშირეზე. ეს მახასიათებელი ნათლად გვიჩვენებს, თუ რა სიხშირეებზე შეიმჩნევა სიმძლავრის სინქრონული და სიდიდის შესაბამისი ცვლილებები ორ გაანალიზებულ დროში ან სად მდებარეობს მათი მაქსიმალური დამთხვევებისა და მაქსიმალური შეუსაბამობების არეები.

მოდით ილუსტრაციულად ვნახოთ სპექტრული ანალიზის გამოყენება მაგალითით. გავაანალიზოთ ეკონომიკური პირობების ტალღები ევროპაში ინდუსტრიული განვითარების დაწყების პერიოდში. ანალიზისთვის ჩვენ ვიყენებთ ხორბლის ფასის ინდექსების დაუზუსტებელ დროის სერიას, რომელიც საშუალოდ არის Beveridge-ის მიერ დაფუძნებული 40 ევროპული ბაზრის მონაცემებზე დაყრდნობით 370 წლის განმავლობაში 1500 წლიდან 1869 წლამდე. ჩვენ ვიღებთ სპექტრებს.

სერია და მისი ცალკეული სეგმენტები 100 წელი გრძელდება ყოველ 25 წელიწადში.

სპექტრული ანალიზი საშუალებას გაძლევთ შეაფასოთ თითოეული ჰარმონიის სიმძლავრე სპექტრში. ყველაზე მძლავრი ტალღებია 50-წლიანი პერიოდით, რომლებიც, როგორც ცნობილია, აღმოაჩინა ნ.კონდრატიევმა 1-მა და მიიღო მისი სახელი. ანალიზი საშუალებას გვაძლევს დავადგინოთ, რომ ისინი არ ჩამოყალიბებულა მე-17 საუკუნის ბოლოს - მე-19 საუკუნის დასაწყისში, როგორც ამას ბევრი ეკონომისტი თვლის. ისინი ჩამოყალიბდნენ 1725 წლიდან 1775 წლამდე.

ავტორეგრესიული და ინტეგრირებული მოძრავი საშუალო მოდელების მშენებლობა ( ARIMA)ითვლება სასარგებლო სტაციონარული დროის სერიებისა და არასტაციონარული სერიების აღწერისა და პროგნოზირებისთვის, რომლებიც ავლენენ ერთგვაროვან რყევებს საშუალო ცვალებადობის გარშემო.

მოდელები არიმაარის ორი მოდელის კომბინაცია: ავტორეგრესია (AR)და მოძრავი საშუალო (მოძრავი საშუალო - MA).

მოძრავი საშუალო მოდელები (MA)წარმოადგენენ სტაციონალურ პროცესს, როგორც ეგრეთ წოდებული "თეთრი ხმაურის" თანმიმდევრული მნიშვნელობების ხაზოვანი კომბინაცია. ასეთი მოდელები გამოდგება როგორც სტაციონარული პროცესების დამოუკიდებელ აღწერილობაში, ასევე ავტორეგრესიული მოდელების დამატება ხმაურის კომპონენტის უფრო დეტალური აღწერისთვის.

მოდელის პარამეტრების გამოთვლის ალგორითმები MAძალიან მგრძნობიარენი არიან კონკრეტული დროის სერიებისთვის პარამეტრების რაოდენობის არასწორი არჩევის მიმართ, განსაკუთრებით მათი გაზრდის მიმართულებით, რამაც შეიძლება გამოიწვიოს გამოთვლების დაახლოების ნაკლებობა. ანალიზის საწყის ეტაპებზე რეკომენდირებულია არ აირჩიოთ მოძრავი საშუალო მოდელი დიდი რაოდენობის პარამეტრებით.

წინასწარი შეფასება - მოდელის გამოყენებით ანალიზის პირველი ეტაპი არიმა.წინასწარი შეფასების პროცესი წყდება მოდელის დროის სერიებთან ადეკვატურობის ჰიპოთეზის მიღებისას ან პარამეტრების დასაშვები რაოდენობის ამოწურვისთანავე. შედეგად, ანალიზის შედეგები მოიცავს:

- ავტორეგრესიული მოდელისა და მოძრავი საშუალო მოდელის პარამეტრების მნიშვნელობები;

- ყოველი საპროგნოზო საფეხურისთვის მითითებულია საშუალო საპროგნოზო მნიშვნელობა, პროგნოზის სტანდარტული შეცდომა, პროგნოზის ნდობის ინტერვალი მნიშვნელობის გარკვეული დონისთვის;

- არაკორელირებული ნარჩენების ჰიპოთეზის მნიშვნელოვნების დონის შეფასების სტატისტიკა;

- დროის სერიების ნახაზები, რომლებიც მიუთითებს პროგნოზის სტანდარტულ შეცდომაზე.

- PZ განყოფილების მასალების მნიშვნელოვანი ნაწილი ეფუძნება წიგნების დებულებებს: ბასოვსკი ლ.ე.პროგნოზირება და დაგეგმვა საბაზრო პირობებში. - მ.: INFRA-M, 2008 წ. გილმორ რ.კატასტროფების გამოყენებითი თეორია: 2 წიგნში. Წიგნი 1/ პერ. ინგლისურიდან მ.: მირი, 1984 წ.

- ჟან ბატისტ ჯოზეფ ფურიე (ჟან ბატისტ ჯოზეფ ფურიე; 1768-1830) - ფრანგი მათემატიკოსი და ფიზიკოსი.

- ნიკოლაი დიმიტრიევიჩ კონდრატიევი (1892-1938) - რუსი და საბჭოთა ეკონომისტი.

დროის სერიების ანალიზი

შესავალი

თავი 1. დროის სერიების ანალიზი

1.1 დროის სერია და მისი ძირითადი ელემენტები

1.2 დროის სერიების დონეების ავტოკორელაცია და მისი სტრუქტურის იდენტიფიკაცია

1.3 დროის სერიების ტენდენციის მოდელირება

1.4 უმცირესი კვადრატის მეთოდი

1.5 ტენდენციის განტოლების შემცირება წრფივ ფორმამდე

1.6 რეგრესიის განტოლების პარამეტრების შეფასება

1.7 დანამატები და დროის სერიების გამრავლების მოდელები

1.8 სტაციონარული დროის სერია

1.9 სწრაფი ფურიერის ტრანსფორმაციის გამოყენება სტაციონარული დროის სერიაზე

1.10 ნარჩენების ავტოკორელაცია. დურბინ-უოტსონის კრიტერიუმი

შესავალი

თითქმის ყველა სფეროში არის ფენომენები, რომელთა შესწავლა საინტერესო და მნიშვნელოვანია მათ განვითარებაში და დროთა განმავლობაში იცვლება. ყოველდღიურ ცხოვრებაში შეიძლება იყოს საინტერესო, მაგალითად, მეტეოროლოგიური პირობები, კონკრეტული პროდუქტის ფასები, ინდივიდის ჯანმრთელობის მდგომარეობის გარკვეული მახასიათებლები და ა.შ. ყველა მათგანი დროთა განმავლობაში იცვლება. დროთა განმავლობაში იცვლება საქმიანი აქტივობა, კონკრეტული წარმოების პროცესის რეჟიმი, ადამიანის ძილის სიღრმე და სატელევიზიო პროგრამის აღქმა. ამ ტიპის ნებისმიერი მახასიათებლის გაზომვების მთლიანობა გარკვეული პერიოდის განმავლობაში წარმოადგენს დროის სერია.

დაკვირვების ასეთი სერიის ანალიზის არსებული მეთოდების ერთობლიობა ე.წ დროის სერიების ანალიზი.

მთავარი მახასიათებელი, რომელიც განასხვავებს დროის სერიების ანალიზს სტატისტიკური ანალიზის სხვა ტიპებისაგან, არის დაკვირვების თანმიმდევრობის მნიშვნელობა. თუ ბევრ პრობლემაში დაკვირვებები სტატისტიკურად დამოუკიდებელია, მაშინ დროის სერიებში ისინი, როგორც წესი, დამოკიდებულნი არიან და ამ დამოკიდებულების ბუნება შეიძლება განისაზღვროს დაკვირვებების პოზიციით მიმდევრობაში. სერიის ბუნება და სერიის წარმომქმნელი პროცესის სტრუქტურა შეიძლება წინასწარ განსაზღვროს თანმიმდევრობის ფორმირების თანმიმდევრობა.

სამიზნესამუშაო მოიცავს დროის დომენში დისკრეტული დროის სერიების მოდელის მოპოვებას, რომელსაც აქვს მაქსიმალური სიმარტივე და მინიმალური რაოდენობის პარამეტრები და ამავე დროს ადეკვატურად აღწერს დაკვირვებებს.

ასეთი მოდელის მიღება მნიშვნელოვანია შემდეგი მიზეზების გამო:

1) მას შეუძლია დაეხმაროს დროის სერიების გენერირების სისტემის ბუნების გაგებაში;

2) აკონტროლებს პროცესს, რომელიც ქმნის სერიას;

3) მისი გამოყენება შესაძლებელია დროის სერიების მომავალი მნიშვნელობების ოპტიმალურად პროგნოზირებისთვის;

დროის სერიები საუკეთესოდ არის აღწერილი არასტაციონარული მოდელები,რომლებშიც ტენდენციები და სხვა ფსევდოსტაბილური მახასიათებლები, რომლებიც შესაძლოა დროთა განმავლობაში შეიცვალოს, განიხილება სტატისტიკურად და არა დეტერმინისტულ მოვლენებად. გარდა ამისა, ეკონომიკასთან დაკავშირებული დროის სერიები ხშირად შესამჩნევია სეზონური, ან პერიოდული კომპონენტები; ეს კომპონენტები შეიძლება იცვლებოდეს დროთა განმავლობაში და უნდა იყოს აღწერილი ციკლური სტატისტიკური (შესაძლოა არასტაციონარული) მოდელებით.

დაკვირვებული დროის სერია იყოს y 1 , y 2 , . . ., y n. ჩვენ გავიგებთ ამ ჩანაწერს შემდეგნაირად. არსებობს T რიცხვები, რომლებიც წარმოადგენენ გარკვეული ცვლადის დაკვირვებას დროის T თანაბარ მანძილზე. მოხერხებულობისთვის ეს მომენტები დანომრილია მთელი რიცხვებით 1, 2, . . ., ტ. საკმაოდ ზოგადი მათემატიკური (სტატისტიკური ან ალბათური) მოდელი არის ფორმის მოდელი:

y t = f(t) + u t , t = 1, 2, . . ., თ.

ამ მოდელში დაკვირვებული სერია განიხილება, როგორც ზოგიერთი სრულიად დეტერმინისტული მიმდევრობის (f(t)) ჯამი, რომელსაც შეიძლება ვუწოდოთ მათემატიკური კომპონენტი და შემთხვევითი მიმდევრობა (u t), რომელიც ემორჩილება ზოგიერთ ალბათურ კანონს. (და ზოგჯერ ტერმინები სიგნალი და ხმაური გამოიყენება ამ ორი კომპონენტისთვის, შესაბამისად). დაკვირვებული სერიის ეს კომპონენტები დაუკვირვებადია; ისინი თეორიული სიდიდეებია. ამ დაშლის ზუსტი მნიშვნელობა დამოკიდებულია არა მხოლოდ თავად მონაცემებზე, არამედ ნაწილობრივ იმაზე, თუ რას ნიშნავს ექსპერიმენტის გამეორება, საიდანაც ეს მონაცემები არის შედეგი. აქ გამოიყენება ეგრეთ წოდებული "სიხშირის" ინტერპრეტაცია. ითვლება, რომ, ყოველ შემთხვევაში, პრინციპში, შესაძლებელია მთელი სიტუაციის განმეორება, დაკვირვების ახალი ნაკრების მოპოვებით. შემთხვევითი კომპონენტები, სხვა საკითხებთან ერთად, შეიძლება შეიცავდეს დაკვირვების შეცდომებს.

ეს ნაშრომი განიხილავს დროის სერიების მოდელს, რომელშიც შემთხვევითი კომპონენტი ედება ტენდენციას, რაც ქმნის შემთხვევით სტაციონალურ პროცესს. ასეთ მოდელში ვარაუდობენ, რომ დროის მსვლელობა არანაირად არ მოქმედებს შემთხვევით კომპონენტზე. უფრო ზუსტად, ვარაუდობენ, რომ შემთხვევითი კომპონენტის მათემატიკური მოლოდინი (ანუ საშუალო მნიშვნელობა) იდენტურად ნულის ტოლია, ვარიაცია უდრის რაღაც მუდმივობას და რომ u t-ის მნიშვნელობები სხვადასხვა დროს არაკორელირებულია. ამრიგად, ნებისმიერი დროზე დამოკიდებულება შედის სისტემატურ კომპონენტში f(t). f(t) თანმიმდევრობა შეიძლება დამოკიდებული იყოს ზოგიერთ უცნობ კოეფიციენტზე და ცნობილ სიდიდეებზე, რომლებიც იცვლება დროთა განმავლობაში. ამ შემთხვევაში მას "რეგრესიის ფუნქციას" უწოდებენ. სტატისტიკური დასკვნის მეთოდები რეგრესიის ფუნქციის კოეფიციენტებისთვის გამოსადეგია სტატისტიკის ბევრ სფეროში. კონკრეტულად დროის სერიებთან დაკავშირებული მეთოდების უნიკალურობა იმაში მდგომარეობს, რომ ისინი სწავლობენ იმ მოდელებს, რომლებშიც ზემოაღნიშნული სიდიდეები, რომლებიც დროთა განმავლობაში იცვლება, არის t-ის ცნობილი ფუნქციები.

Თავი 1. დროის სერიების ანალიზი

1.1 დროის სერიები და მისი ძირითადი ელემენტები

დროის სერია არის ნებისმიერი ინდიკატორის მნიშვნელობების ერთობლიობა რამდენიმე თანმიმდევრული მომენტისთვის ან დროის მონაკვეთისთვის. დროის სერიების თითოეული დონე იქმნება დიდი რაოდენობის ფაქტორების გავლენის ქვეშ, რომლებიც შეიძლება დაიყოს სამ ჯგუფად:

· სერიების ტენდენციის ფორმირების ფაქტორები;

· ფაქტორები, რომლებიც ქმნიან ციკლურ რყევებს სერიაში;

· შემთხვევითი ფაქტორები.

შესწავლილ პროცესში ან ფენომენში ამ ფაქტორების სხვადასხვა კომბინაციით, სერიის დონეების დროზე დამოკიდებულებამ შეიძლება სხვადასხვა ფორმა მიიღოს. ჯერ ერთიეკონომიკური ინდიკატორების უმეტეს დროის სერიას აქვს ტენდენცია, რომელიც ახასიათებს მრავალი ფაქტორის გრძელვადიან კუმულაციურ გავლენას შესწავლილი ინდიკატორის დინამიკაზე. აშკარაა, რომ ამ ფაქტორებს, ცალკე აღებულს, შეუძლიათ მრავალმხრივი გავლენა მოახდინოს შესასწავლ ინდიკატორზე. თუმცა, ისინი ერთად ქმნიან მზარდ ან კლებად ტენდენციას.

Მეორეც,შესასწავლი მაჩვენებელი შეიძლება ექვემდებარებოდეს ციკლურ რყევებს. ეს რყევები შეიძლება იყოს სეზონური, ვინაიდან მთელი რიგი ეკონომიკური და სოფლის მეურნეობის სექტორის საქმიანობა დამოკიდებულია წელიწადის დროზე. თუ დიდი რაოდენობით მონაცემები ხელმისაწვდომია დიდი ხნის განმავლობაში, შესაძლებელია ციკლური რყევების იდენტიფიცირება, რომლებიც დაკავშირებულია დროის სერიების საერთო დინამიკასთან.

ზოგიერთი დროის სერია არ შეიცავს ტენდენციას ან ციკლურ კომპონენტს და ყოველი მომდევნო დონე იქმნება როგორც სერიის საშუალო დონის ჯამი და ზოგიერთი (დადებითი ან უარყოფითი) შემთხვევითი კომპონენტი.

უმეტეს შემთხვევაში, დროის სერიების რეალური დონე შეიძლება წარმოდგენილი იყოს როგორც ტენდენციის, ციკლური და შემთხვევითი კომპონენტების ჯამი ან პროდუქტი. მოდელი, რომელშიც დროის სერია წარმოდგენილია ჩამოთვლილი კომპონენტების ჯამის სახით, ეწოდება დანამატის მოდელიდროის სერია. მოდელი, რომელშიც დროის სერია წარმოდგენილია ჩამოთვლილი კომპონენტების პროდუქტის სახით, ეწოდება მულტიპლიკაციური მოდელიდროის სერია. ინდივიდუალური დროის სერიების სტატისტიკური შესწავლის მთავარი ამოცანაა ზემოთ ჩამოთვლილი თითოეული კომპონენტის იდენტიფიცირება და რაოდენობრივი განსაზღვრა, რათა მიღებული ინფორმაცია გამოიყენოს სერიის მომავალი მნიშვნელობების პროგნოზირებისთვის.

1.2 დროის სერიების დონეების ავტოკორელაცია და მისი სტრუქტურის იდენტიფიცირება

თუ დროის სერიაში არის ტენდენცია და ციკლური რყევები, სერიის ყოველი მომდევნო დონის მნიშვნელობები დამოკიდებულია წინაზე. კორელაციური დამოკიდებულება დროის სერიების თანმიმდევრულ დონეებს შორის ეწოდება სერიის დონეების ავტოკორელაცია.

მისი რაოდენობრივი გაზომვა შესაძლებელია წრფივი კორელაციის კოეფიციენტის გამოყენებით საწყისი დროის სერიების დონეებსა და ამ სერიის დონეებს შორის, დროში რამდენიმე ნაბიჯით გადანაცვლებული.

ავტოკორელაციის კოეფიციენტის გამოთვლის ერთ-ერთი სამუშაო ფორმულაა:

(1.2.1)x ცვლადად განვიხილავთ y 2, y 3, ..., y n სერიას; როგორც ცვლადი y – სერია y 1, y 2, . . . ,y n – 1 . შემდეგ ზემოთ მოცემული ფორმულა მიიღებს ფორმას:

(1.2.2)ანალოგიურად, შეიძლება განისაზღვროს მეორე და უფრო მაღალი რიგის ავტოკორელაციის კოეფიციენტები. ამრიგად, მეორე რიგის ავტოკორელაციის კოეფიციენტი ახასიათებს კავშირის სიახლოვეს y t და y t – 1 დონეებს შორის და განისაზღვრება ფორმულით.

(1.2.3)პერიოდების რაოდენობას, რომლებზეც გამოითვლება ავტოკორელაციის კოეფიციენტი, ეწოდება ლაგომი. როგორც ჩამორჩენა იზრდება, მცირდება მნიშვნელობების წყვილი, საიდანაც გამოითვლება ავტოკორელაციის კოეფიციენტი. ზოგიერთი ავტორი მიზანშეწონილად მიიჩნევს წესის გამოყენებას ავტოკორელაციის კოეფიციენტების სტატისტიკური სანდოობის უზრუნველსაყოფად - მაქსიმალური ჩამორჩენა უნდა იყოს არაუმეტეს (n/4).