Métodos de análise de séries temporais. Resumo: A análise de série temporal do gráfico mostra

A análise de série temporal permite estudar o desempenho ao longo do tempo. Uma série temporal são os valores numéricos de um indicador estatístico, organizados em ordem cronológica.

Esses dados são comuns em uma variedade de áreas da atividade humana: preços diários de ações, taxas de câmbio, volumes de vendas trimestrais e anuais, produção, etc. Uma série temporal típica em meteorologia, como a precipitação mensal.

Série temporal no Excel

Se você registrar os valores de um processo em determinados intervalos, obterá elementos de uma série temporal. Eles estão tentando dividir sua variabilidade em componentes regulares e aleatórios. Mudanças regulares nos membros da série são, via de regra, previsíveis.

Vamos fazer uma análise de série temporal no Excel. Exemplo: uma rede varejista analisa dados de vendas de mercadorias em lojas localizadas em cidades com população inferior a 50.000 habitantes. Período – 2012-2015 A tarefa é identificar a principal tendência de desenvolvimento.

Vamos inserir os dados de vendas em uma tabela Excel:

Na aba “Dados”, clique no botão “Análise de Dados”. Se não estiver visível, vá para o menu. “Opções do Excel” - “Suplementos”. Na parte inferior, clique em “Ir” para “Suplementos do Excel” e selecione “Pacote de Análise”.

A conexão da configuração “Análise de dados” é descrita em detalhes.

O botão necessário aparecerá na faixa de opções.

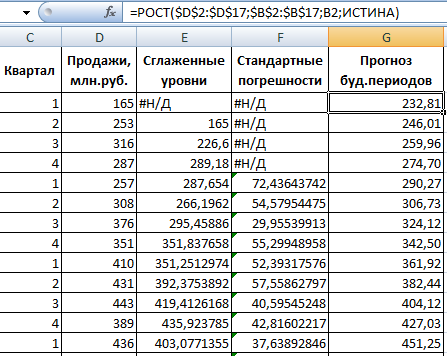

Na lista proposta de ferramentas para análise estatística, selecione “Suavização Exponencial”. Este método de nivelamento é adequado para nossas séries temporais, cujos valores variam muito.

Preencha a caixa de diálogo. Intervalo de entrada – um intervalo com valores de vendas. Fator de amortecimento – coeficiente de suavização exponencial (padrão – 0,3). Faixa de saída – referência à célula superior esquerda da faixa de saída. O programa colocará os níveis suavizados aqui e determinará o tamanho de forma independente. Marque as caixas “Saída gráfica”, “Erros padrão”.

Feche a caixa de diálogo clicando em OK. Resultados da análise:

Para calcular erros padrão, o Excel usa a fórmula: =ROOT(SUMVARANGE('intervalo de valores reais'; 'intervalo de valores previstos')/ 'suavização do tamanho da janela'). Por exemplo, =ROOT(SUMVARE(C3:C5,D3:D5)/3).

Previsão de série temporal no Excel

Vamos fazer uma previsão de vendas usando os dados do exemplo anterior.

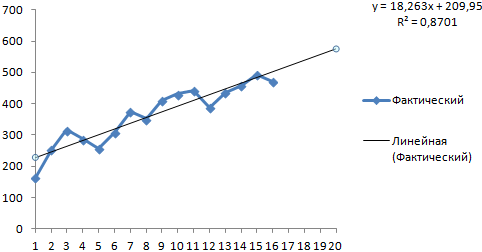

Adicione uma linha de tendência ao gráfico exibindo os volumes reais de vendas de produtos (botão direito no gráfico – “Adicionar linha de tendência”).

Configurando parâmetros de linha de tendência:

Escolhemos uma tendência polinomial para minimizar o erro do modelo de previsão.

R2 = 0,9567, o que significa: esse índice explica 95,67% da variação das vendas ao longo do tempo.

Uma equação de tendência é uma fórmula modelo para calcular valores de previsão.

Obtemos um resultado bastante otimista:

No nosso exemplo, ainda existe uma dependência exponencial. Portanto, ao construir uma tendência linear há mais erros e imprecisões.

Você também pode usar a função CRESCIMENTO para prever relações exponenciais no Excel.

Para uma relação linear – TENDÊNCIA.

Ao fazer previsões, não se pode usar apenas um método: há uma grande probabilidade de grandes desvios e imprecisões.

Objetivos da análise de séries temporais. No estudo prático de séries temporais baseadas em dados económicos durante um determinado período de tempo, o econometrista deve tirar conclusões sobre as propriedades desta série e o mecanismo probabilístico que gera esta série. Na maioria das vezes, ao estudar séries temporais, são definidos os seguintes objetivos:

1. Breve descrição (comprimida) dos traços característicos da série.

2. Seleção de um modelo estatístico descritivo da série temporal.

3. Prever valores futuros com base em observações passadas.

4. Controle do processo que gera a série temporal.

Na prática, estes e outros objectivos semelhantes estão longe de ser sempre e longe de serem totalmente alcançáveis. Isto é muitas vezes dificultado por observações insuficientes devido ao tempo de observação limitado. Ainda mais frequentemente, a estrutura estatística de uma série temporal muda ao longo do tempo.

Etapas da análise de série temporal . Normalmente, na análise prática de séries temporais, as seguintes etapas são seguidas sequencialmente:

1. Representação gráfica e descrição do comportamento de um rad temporário.

2. Identificação e remoção de componentes regulares dependentes do tempo de uma série temporal: componentes de tendência, sazonais e cíclicos.

3. Isolamento e remoção de componentes de baixa ou alta frequência do processo (filtração).

4. Estudo da componente aleatória de uma série temporal remanescente após a remoção das componentes listadas acima.

5. Construção (seleção) de modelo matemático para descrição da componente aleatória e verificação da sua adequação.

6. Previsão do desenvolvimento futuro de um processo representado por uma série temporal.

7. Estudo das interações entre diferentes conselhos temporários.

Há um grande número de métodos diferentes para resolver esses problemas. Destes, os mais comuns são os seguintes:

8. Análise de correlação, que permite identificar dependências periódicas significativas e suas defasagens (atrasos) dentro de um processo (autocorrelação) ou entre vários processos (correlação cruzada).

9. Análise espectral, que permite encontrar componentes periódicos e quase periódicos de uma série temporal.

10. Suavização e filtragem, projetadas para transformar séries temporais para remover variações sazonais ou de alta frequência delas.

12. Previsão, que permite, com base num modelo selecionado do comportamento de um rad temporário, prever os seus valores no futuro.

Modelos de tendências

modelos de tendência mais simples . Aqui estão os modelos de tendência mais frequentemente utilizados na análise de séries temporais económicas, bem como em muitas outras áreas. Primeiro, é um modelo linear simples

Onde um 0, um 1– coeficientes do modelo de tendência;

t – tempo.

A unidade de tempo pode ser uma hora, um dia(s), uma semana, um mês, um trimestre ou um ano. O 269, apesar da sua simplicidade, revela-se útil em muitas aplicações do mundo real. Se a natureza não linear da tendência for óbvia, então um dos seguintes modelos pode ser adequado:

1. Polinomial:

(270)

onde está o grau do polinômio P em problemas práticos raramente ultrapassa 5;

2. Logarítmico:

Este modelo é mais frequentemente utilizado para dados que tendem a manter uma taxa de crescimento constante;

3. Logística:

(272)

(272)

4. Gompertz

![]() (273), onde

(273), onde

Os dois últimos modelos produzem curvas de tendência em forma de S. Correspondem a processos com taxas de crescimento gradualmente crescentes na fase inicial e taxas de crescimento gradualmente decrescentes no final. A necessidade de tais modelos deve-se à impossibilidade de muitos processos económicos se desenvolverem durante muito tempo a taxas de crescimento constantes ou de acordo com modelos polinomiais, devido ao seu crescimento (ou diminuição) bastante rápido.

Ao fazer previsões, a tendência é usada principalmente para previsões de longo prazo. A precisão das previsões de curto prazo baseadas apenas numa curva de tendência ajustada é geralmente insuficiente.

O método dos mínimos quadrados é mais frequentemente usado para estimar e remover tendências de séries temporais. Este método foi discutido com algum detalhe na segunda seção do manual em problemas de análise de regressão linear. Os valores da série temporal são tratados como resposta (variável dependente) e tempo t– como fator que influencia a resposta (variável independente).

As séries temporais são caracterizadas pela dependência mútua dos seus membros (pelo menos não distantes no tempo) e esta é uma diferença significativa da análise de regressão convencional, para a qual todas as observações são consideradas independentes. No entanto, as estimativas de tendências nestas condições são geralmente razoáveis se for escolhido um modelo de tendência adequado e se não existirem grandes valores discrepantes entre as observações. As violações das restrições da análise de regressão acima mencionadas afetam não tanto os valores das estimativas, mas suas propriedades estatísticas. Assim, se houver uma dependência significativa entre os termos da série temporal, as estimativas de variância baseadas na soma residual dos quadrados dão resultados incorretos. Os intervalos de confiança para os coeficientes do modelo, etc., também se revelam incorretos. Na melhor das hipóteses, podem ser considerados muito aproximados.

Introdução

Este capítulo examina o problema de descrição de dados ordenados obtidos sequencialmente (ao longo do tempo). De modo geral, a ordenação pode ocorrer não apenas no tempo, mas também no espaço, por exemplo, o diâmetro de um fio em função do seu comprimento (caso unidimensional), o valor da temperatura do ar em função das coordenadas espaciais (três caso dimensional).

Ao contrário da análise de regressão, onde a ordem das linhas na matriz de observação pode ser arbitrária, na série temporal a ordenação é importante e, portanto, a relação entre valores em diferentes pontos no tempo é de interesse.

Se os valores de uma série são conhecidos em momentos individuais, então essa série é chamada discreto, Diferente contínuo, cujos valores são conhecidos a qualquer momento. Vamos chamar o intervalo entre dois momentos consecutivos de tempo tato(etapa). Aqui consideraremos principalmente séries temporais discretas com comprimento de ciclo de clock fixo, tomadas como unidade de contagem. Note-se que as séries temporais dos indicadores económicos são, em regra, discretas.

Os valores da série podem ser diretamente mensurável(preço, rentabilidade, temperatura), ou agregado (cumulativo), por exemplo, volume de saída; distância percorrida pelos transportadores de carga durante um intervalo de tempo.

Se os valores de uma série são determinados por uma função matemática determinística, então a série é chamada determinístico. Se esses valores só puderem ser descritos usando modelos probabilísticos, então a série temporal é chamada aleatório.

Um fenômeno que ocorre ao longo do tempo é chamado processo, portanto podemos falar de processos determinísticos ou aleatórios. Neste último caso, o termo é frequentemente usado "processo estocástico". O segmento analisado da série temporal pode ser considerado como uma implementação particular (amostra) do processo estocástico em estudo, gerado por um mecanismo probabilístico oculto.

As séries temporais surgem em muitas áreas temáticas e têm naturezas diferentes. Vários métodos foram propostos para seu estudo, o que torna a teoria das séries temporais uma disciplina muito extensa. Assim, dependendo do tipo de série temporal, as seguintes seções da teoria da análise de série temporal podem ser distinguidas:

– processos aleatórios estacionários que descrevem sequências de variáveis aleatórias cujas propriedades probabilísticas não mudam ao longo do tempo. Processos semelhantes são difundidos em engenharia de rádio, meteorologia, sismologia, etc.

– processos de difusão que ocorrem durante a interpenetração de líquidos e gases.

– processos pontuais que descrevem sequências de eventos, tais como a recepção de pedidos de serviço, desastres naturais e provocados pelo homem. Processos semelhantes são estudados na teoria das filas.

Limitar-nos-emos a considerar os aspectos aplicados da análise de séries temporais, que são úteis na resolução de problemas práticos em economia e finanças. A ênfase principal será nos métodos de seleção de um modelo matemático para descrever uma série temporal e prever seu comportamento.

1.Objetivos, métodos e etapas da análise de séries temporais

O estudo prático de uma série temporal envolve identificar as propriedades da série e tirar conclusões sobre o mecanismo probabilístico que gera essa série. Os principais objetivos no estudo de séries temporais são os seguintes:

– descrição dos traços característicos da série de forma condensada;

– construção de um modelo de série temporal;

– previsão de valores futuros com base em observações passadas;

– controle do processo que gera a série temporal por amostragem de sinais de alerta sobre eventos adversos iminentes.

Nem sempre é possível atingir os objetivos definidos, tanto pela falta de dados iniciais (duração insuficiente da observação), como pela variabilidade da estrutura estatística das séries ao longo do tempo.

Os objetivos elencados ditam, em grande medida, a sequência de etapas da análise de séries temporais:

1) representação gráfica e descrição do comportamento da série;

2) identificação e exclusão de componentes regulares e não aleatórios da série que dependem do tempo;

3) estudo da componente aleatória da série temporal remanescente após a retirada da componente regular;

4) construção (seleção) de modelo matemático para descrição do componente aleatório e verificação de sua adequação;

5) previsão de valores futuros da série.

Na análise de séries temporais, são utilizados vários métodos, sendo os mais comuns:

1) análise de correlação utilizada para identificar os traços característicos de uma série (periodicidades, tendências, etc.);

2) análise espectral, que permite encontrar componentes periódicos de uma série temporal;

3) métodos de suavização e filtragem projetados para transformar séries temporais para remover flutuações sazonais e de alta frequência;

5) métodos de previsão.

2. Componentes estruturais de uma série temporal

Como já foi observado, em um modelo de série temporal costuma-se distinguir dois componentes principais: determinístico e aleatório (Fig.). Sob o componente determinístico da série temporal

compreender uma sequência numérica, cujos elementos são calculados de acordo com uma determinada regra em função do tempo t. Ao excluir a componente determinística dos dados, obtemos uma série oscilando em torno de zero, que pode, num caso extremo, representar saltos puramente aleatórios, e noutro, um movimento oscilatório suave. Na maioria dos casos haverá algo intermédio: alguma irregularidade e algum efeito sistemático devido à dependência de termos sucessivos da série.Por sua vez, o componente determinístico pode conter os seguintes componentes estruturais:

1) tendência g, que é uma mudança suave no processo ao longo do tempo e é causada pela ação de fatores de longo prazo. Como exemplo de tais fatores na economia, podemos citar: a) mudanças nas características demográficas da população (números, estrutura etária); b) desenvolvimento tecnológico e económico; c) crescimento do consumo.

2) efeito sazonal é, associada à presença de fatores que atuam ciclicamente com frequência pré-determinada. A série neste caso tem uma escala de tempo hierárquica (por exemplo, dentro de um ano existem estações associadas às estações, trimestres, meses) e efeitos semelhantes ocorrem nos mesmos pontos da série.

Arroz. Componentes estruturais de uma série temporal.

Exemplos típicos do efeito sazonal: mudanças no congestionamento das rodovias durante o dia, por dia da semana, por época do ano, pico de vendas de bens para crianças em idade escolar no final de agosto - início de setembro. A componente sazonal pode mudar ao longo do tempo ou ser de natureza flutuante. Assim, no gráfico do volume de tráfego dos aviões comerciais (ver figura) verifica-se que os picos locais ocorridos durante o feriado da Páscoa “flutuam” devido à variabilidade do seu calendário.

Componente cíclico c, descrevendo longos períodos de ascensão e queda relativa e consistindo em ciclos de duração e amplitude variáveis. Uma componente semelhante é muito típica para vários indicadores macroeconómicos. As mudanças cíclicas são aqui causadas pela interação da oferta e da procura, bem como pela imposição de fatores como esgotamento de recursos, condições meteorológicas, mudanças na política fiscal, etc. Note-se que a componente cíclica é extremamente difícil de identificar por métodos formais, baseado apenas nos dados da série em estudo.

Componente "Explosivo" eu, caso contrário, intervenção, que é entendida como um impacto significativo de curto prazo na série temporal. Um exemplo de intervenção são os acontecimentos da “Terça-Feira Negra” em 1994, quando a taxa de câmbio do dólar subiu várias dezenas de por cento ao dia.

A componente aleatória de uma série reflete a influência de inúmeros fatores de natureza aleatória e pode ter uma estrutura variada, desde as mais simples na forma de “ruído branco” até as muito complexas, descritas por modelos de médias móveis autorregressivas (mais detalhes abaixo).

Após a identificação dos componentes estruturais, é necessário especificar a forma de sua ocorrência na série temporal. No nível superior de representação, destacando apenas componentes determinísticos e aleatórios, normalmente são utilizados modelos aditivos ou multiplicativos.

O modelo aditivo tem a forma

;multiplicativo –

Tipos e métodos de análise de série temporal

Uma série temporal é uma coleção de medições sequenciais de uma variável tomadas em intervalos de tempo iguais. A análise de série temporal permite resolver os seguintes problemas:

- explorar a estrutura de uma série temporal, que, via de regra, inclui uma tendência - mudanças regulares no nível médio, bem como flutuações periódicas aleatórias;

- explorar relações de causa e efeito entre processos que determinam mudanças nas séries, que se manifestam em correlações entre séries temporais;

- construir um modelo matemático do processo representado por uma série temporal;

- transformar as séries temporais usando ferramentas de suavização e filtragem;

- prever o desenvolvimento futuro do processo.

Uma parte significativa dos métodos conhecidos destina-se à análise de processos estacionários, cujas propriedades estatísticas, caracterizadas por uma distribuição normal pelo valor médio e pela variância, são constantes e não se alteram ao longo do tempo.

Mas as séries geralmente têm um caráter não estacionário. A não estacionariedade pode ser eliminada da seguinte forma:

- subtraia a tendência, ou seja, mudanças no valor médio, representadas por alguma função determinística que pode ser selecionada por análise de regressão;

- execute a filtragem com um filtro não estacionário especial.

Para padronizar séries temporais para uniformidade de métodos

análise, é aconselhável realizar a sua centralização geral ou sazonal dividindo pelo valor médio, bem como normalizar dividindo pelo desvio padrão.

Centralizar uma série remove uma média diferente de zero que pode dificultar a interpretação dos resultados, por exemplo, na análise espectral. O objetivo da normalização é evitar operações com grandes números nos cálculos, o que pode levar à diminuição da precisão dos cálculos.

Após essas transformações preliminares da série temporal, pode-se construir seu modelo matemático, segundo o qual é realizada a previsão, ou seja, Alguma continuação da série temporal foi obtida.

Para que o resultado da previsão possa ser comparado com os dados originais, devem ser feitas nele transformações inversas às realizadas.

Na prática, os métodos de modelagem e previsão são os mais utilizados, e a correlação e a análise espectral são consideradas métodos auxiliares. É uma ilusão. Os métodos de previsão da evolução das tendências médias permitem obter estimativas com erros significativos, o que torna muito difícil prever os valores futuros de uma variável representada por uma série temporal.

Os métodos de correlação e análise espectral permitem identificar diversas propriedades, inclusive inerciais, do sistema no qual se desenvolvem os processos em estudo. A utilização destes métodos permite determinar com suficiente confiança a partir da dinâmica atual dos processos como e com que atraso a dinâmica conhecida afetará o desenvolvimento futuro dos processos. Para previsões de longo prazo, esses tipos de análises fornecem resultados valiosos.

Análise e previsão de tendências

A análise de tendências tem como objetivo estudar a variação do valor médio de uma série temporal com a construção de um modelo matemático da tendência e, com base nisso, prever os valores futuros da série. A análise de tendências é realizada através da construção de modelos simples de regressão linear ou não linear.

Os dados iniciais utilizados são duas variáveis, uma das quais são os valores do parâmetro temporal e a outra são os valores reais da série temporal. Durante o processo de análise você pode:

- testar diversos modelos matemáticos de tendência e escolher aquele que descreve com maior precisão a dinâmica da série;

- construir uma previsão do comportamento futuro da série temporal com base no modelo de tendência selecionado com uma certa probabilidade de confiança;

- retirar a tendência da série temporal para garantir sua estacionariedade, necessária para correlação e análise espectral; para isso, após calcular o modelo de regressão, é necessário salvar os resíduos para realizar a análise.

Várias funções e combinações são usadas como modelos de tendências, bem como séries de potências, às vezes chamadas modelos polinomiais. A maior precisão é fornecida por modelos na forma de séries de Fourier, mas poucos pacotes estatísticos permitem o uso de tais modelos.

Vamos ilustrar a derivação de um modelo de tendência em série. Utilizamos uma série de dados sobre o produto nacional bruto dos EUA para o período 1929-1978. a preços correntes. Vamos construir um modelo de regressão polinomial. A precisão do modelo aumentou até o grau do polinômio atingir o quinto:

S = 145,6 - 35,67* + 4,59* 2 - 0,189* 3 + 0,00353x 4 + 0,000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

Onde VOCÊ - PIB, bilhões de dólares;

* - anos contados a partir do primeiro ano de 1929;

Abaixo dos coeficientes estão seus erros padrão.

Os erros padrão dos coeficientes do modelo são pequenos, não atingindo valores iguais à metade dos valores dos coeficientes do modelo. Isso indica a boa qualidade do modelo.

O coeficiente de determinação do modelo, igual ao quadrado do coeficiente de correlação múltipla reduzido, foi de 99%. Isso significa que o modelo explica 99% dos dados. O erro padrão do modelo foi de 14,7 bilhões, e o nível de significância da hipótese nula - a hipótese de nenhuma conexão - foi inferior a 0,1%.

Utilizando o modelo resultante, é possível dar uma previsão, que, em comparação com os dados reais, é apresentada na Tabela. PZ. 1.

Previsão e tamanho real do PIB dos EUA, bilhões de dólares.

Tabela PZ.1

A previsão obtida através do modelo polinomial não é muito precisa, como evidenciado pelos dados apresentados na tabela.

Análise de correlação

A análise de correlação é necessária para identificar correlações e suas defasagens - atrasos em sua periodicidade. A comunicação em um processo é chamada autocorrelação, e a conexão entre dois processos caracterizados por séries - correlações cruzadas. Um alto nível de correlação pode servir como um indicador de relações de causa e efeito, interações dentro de um processo, entre dois processos, e o valor do atraso indica um atraso na transmissão da interação.

Normalmente, no processo de cálculo dos valores da função de correlação em Para A décima etapa calcula a correlação entre as variáveis ao longo do comprimento do segmento / = 1,..., (p-k) primeira linha X e o segmento / = Para,..., P segunda linha K O comprimento dos segmentos muda assim.

O resultado é um valor de difícil interpretação prática, que lembra o coeficiente de correlação paramétrica, mas não idêntico a ele. Portanto, as possibilidades de análise de correlação, cuja metodologia é utilizada em muitos pacotes estatísticos, estão limitadas a uma gama estreita de classes de séries temporais, que não são típicas da maioria dos processos económicos.

Os economistas da análise de correlação estão interessados em estudar as defasagens na transferência de influência de um processo para outro ou a influência de uma perturbação inicial no desenvolvimento subsequente do mesmo processo. Para resolver tais problemas, foi proposta uma modificação do método conhecido, denominado correlação de intervalo".

Kulaychev A.P. Métodos e ferramentas para análise de dados em ambiente Windows. - M.: Informática e computadores, 2003.

A função de correlação de intervalo é uma sequência de coeficientes de correlação calculados entre um segmento fixo da primeira linha de um determinado tamanho e posição e segmentos de tamanhos iguais da segunda linha, selecionados com deslocamentos sucessivos desde o início da série.

Dois novos parâmetros são adicionados à definição: o comprimento do fragmento deslocado da série e sua posição inicial, e também é utilizada a definição do coeficiente de correlação de Pearson aceita em estatística matemática. Isso torna os valores calculados comparáveis e fáceis de interpretar.

Normalmente, para realizar uma análise, é necessário selecionar uma ou duas variáveis para análise de autocorrelação ou correlação cruzada, e também definir os seguintes parâmetros:

Dimensão do intervalo de tempo das séries analisadas para emparelhamento

resultados com cronograma real;

O comprimento do fragmento deslocado da primeira linha, na forma do número incluído em

dos elementos da série;

O deslocamento deste fragmento em relação ao início da linha.

Claro, é necessário escolher a opção de correlação intervalar ou outra função de correlação.

Se uma variável for selecionada para análise, os valores da função de autocorrelação são calculados para aumentar sucessivamente as defasagens. A função de autocorrelação permite determinar até que ponto a dinâmica das mudanças em um determinado fragmento é reproduzida em seus próprios segmentos deslocados no tempo.

Se duas variáveis são selecionadas para análise, então os valores da função de correlação cruzada são calculados para defasagens crescentes sucessivamente - deslocamentos da segunda das variáveis selecionadas em relação à primeira. A função de correlação cruzada permite determinar até que ponto as mudanças no fragmento da primeira linha são reproduzidas nos fragmentos da segunda linha deslocados no tempo.

Os resultados da análise devem incluir estimativas do valor crítico do coeficiente de correlação g 0 para uma hipótese "r 0= 0" em um determinado nível de significância. Isso permite ignorar coeficientes de correlação estatisticamente insignificantes. É necessário obter os valores da função de correlação indicando as defasagens. Gráficos de funções de correlação automática ou cruzada são muito úteis e visuais.

Vamos ilustrar o uso da análise de correlação cruzada com um exemplo. Vamos avaliar a relação entre as taxas de crescimento do PIB dos EUA e da URSS ao longo de 60 anos, de 1930 a 1979. Para obter características de tendências de longo prazo, escolheu-se o fragmento deslocado da série com duração de 25 anos. Como resultado, foram obtidos coeficientes de correlação para diferentes defasagens.

O único intervalo em que a correlação se revela significativa é de 28 anos. O coeficiente de correlação nesta defasagem é 0,67, enquanto o limite, valor mínimo, é 0,36. Acontece que a ciclicidade do desenvolvimento a longo prazo da economia da URSS com um atraso de 28 anos estava intimamente relacionada com a ciclicidade do desenvolvimento a longo prazo da economia dos EUA.

Análise espectral

Uma forma comum de analisar a estrutura de séries temporais estacionárias é usar a transformada discreta de Fourier para estimar a densidade espectral ou espectro da série. Este método pode ser usado:

- obter estatísticas descritivas de uma série temporal ou estatísticas descritivas de dependências entre duas séries temporais;

- identificar propriedades periódicas e quase periódicas de séries;

- verificar a adequação dos modelos construídos por outros métodos;

- para apresentação de dados compactados;

- para interpolar a dinâmica das séries temporais.

A precisão das estimativas da análise espectral pode ser aumentada através do uso de métodos especiais - o uso de janelas de suavização e métodos de média.

Para análise, você deve selecionar uma ou duas variáveis, e os seguintes parâmetros devem ser especificados:

- a dimensão do passo de tempo das séries analisadas, necessária para coordenar os resultados com as escalas de tempo real e de frequência;

- comprimento Para o segmento analisado da série temporal, na forma da quantidade de dados nela incluídos;

- mudança do próximo segmento da linha para 0 em relação ao anterior;

- tipo de janela de tempo de suavização para suprimir o chamado efeito de vazamento de energia;

- um tipo de média de características de frequência calculada em segmentos sucessivos de uma série temporal.

Os resultados da análise incluem espectrogramas - valores das características do espectro amplitude-frequência e valores das características da frequência de fase. No caso da análise espectral cruzada, os resultados também são os valores da função de transferência e da função de coerência do espectro. Os resultados da análise também podem incluir dados do periodograma.

A característica amplitude-frequência do espectro cruzado, também chamada de densidade espectral cruzada, representa a dependência da amplitude do espectro mútuo de dois processos interconectados na frequência. Esta característica mostra claramente em quais frequências as mudanças de potência síncronas e correspondentes em magnitude são observadas nas duas séries temporais analisadas ou onde estão localizadas as áreas de suas máximas coincidências e máximas discrepâncias.

Vamos ilustrar o uso da análise espectral com um exemplo. Analisemos as ondas das condições económicas na Europa durante o período do início do desenvolvimento industrial. Para a análise, usamos uma série temporal não suavizada de índices de preços do trigo calculados por Beveridge com base em dados de 40 mercados europeus ao longo de 370 anos, de 1500 a 1869. Obtemos os espectros

série e seus segmentos individuais com duração de 100 anos a cada 25 anos.

A análise espectral permite estimar a potência de cada harmônico no espectro. As mais poderosas são as ondas com período de 50 anos, que, como se sabe, foram descobertas por N. Kondratiev 1 e receberam seu nome. A análise permite constatar que não se formaram no final do século XVII - início do século XIX, como acreditam muitos economistas. Eles foram formados de 1725 a 1775.

Construção de modelos de médias móveis autorregressivos e integrados ( ARIMA) são considerados úteis para descrever e prever séries temporais estacionárias e séries não estacionárias que exibem flutuações uniformes em torno de uma média variável.

Modelos ARIMA são combinações de dois modelos: autorregressão (AR) e média móvel (média móvel - MA).

Modelos de média móvel (MA) representam um processo estacionário como uma combinação linear de valores sucessivos do chamado “ruído branco”. Tais modelos revelam-se úteis tanto como descrições independentes de processos estacionários quanto como complemento aos modelos autorregressivos para uma descrição mais detalhada do componente de ruído.

Algoritmos para cálculo de parâmetros do modelo MA são muito sensíveis à escolha incorreta do número de parâmetros para uma determinada série temporal, principalmente no sentido de seu aumento, o que pode resultar na falta de convergência dos cálculos. Recomenda-se não selecionar um modelo de média móvel com grande número de parâmetros nos estágios iniciais de análise.

Avaliação preliminar - a primeira etapa da análise pelo modelo ARIMA. O processo de avaliação preliminar termina com a aceitação da hipótese sobre a adequação do modelo à série temporal ou com o esgotamento do número permitido de parâmetros. Como resultado, os resultados da análise incluem:

- valores dos parâmetros do modelo autorregressivo e do modelo de média móvel;

- para cada etapa da previsão, são indicados o valor médio da previsão, o erro padrão da previsão, o intervalo de confiança da previsão para um determinado nível de significância;

- estatísticas para avaliação do nível de significância da hipótese de resíduos não correlacionados;

- gráficos de séries temporais indicando o erro padrão da previsão.

- Uma parte significativa dos materiais da seção PZ é baseada nas disposições dos livros: Basovsky L.E. Previsão e planejamento em condições de mercado. - M.: INFRA-M, 2008. Gilmore R. Teoria aplicada dos desastres: Em 2 livros. Livro 1/ Por. do inglês M.: Mundo, 1984.

- Jean Baptiste Joseph Fourier (Jean Baptiste Joseph Fourier; 1768-1830) - matemático e físico francês.

- Nikolai Dmitrievich Kondratiev (1892-1938) - economista russo e soviético.

ANÁLISE DE SÉRIE TEMPORAL

INTRODUÇÃO

CAPÍTULO 1. ANÁLISE DE SÉRIE TEMPORAL

1.1 SÉRIE TEMPORAL E SEUS ELEMENTOS BÁSICOS

1.2 AUTOCORRELAÇÃO DE NÍVEIS DE SÉRIE TEMPORAL E IDENTIFICAÇÃO DE SUA ESTRUTURA

1.3 MODELAGEM DE TENDÊNCIAS DE SÉRIE TEMPORAL

1.4 MÉTODO DO MÍNIMO QUADRADO

1.5 REDUZINDO A EQUAÇÃO DE TENDÊNCIA A UMA FORMA LINEAR

1.6 ESTIMATIVA DOS PARÂMETROS DA EQUAÇÃO DE REGRESSÃO

1.7 MODELOS DE SÉRIES TEMPORAL ADITIVAS E MULTIPLICADAS

1.8 SÉRIE TEMPORAL ESTACIONÁRIA

1.9 APLICANDO A TRANSFORMADA RÁPIDA DE FOURIER A UMA SÉRIE TEMPORAL ESTACIONÁRIA

1.10 AUTOCORRELAÇÃO DE RESÍDUOS. CRITÉRIO DURBIN-WATSON

Introdução

Em quase todos os campos existem fenómenos que são interessantes e importantes para estudar no seu desenvolvimento e mudança ao longo do tempo. Na vida quotidiana, por exemplo, podem ter interesse as condições meteorológicas, os preços de um determinado produto, certas características do estado de saúde de um indivíduo, etc.. Todos eles mudam ao longo do tempo. Com o tempo, a atividade empresarial, o modo de um determinado processo de produção, a profundidade do sono de uma pessoa e a percepção de um programa de televisão mudam. A totalidade das medições de qualquer característica deste tipo durante um certo período de tempo representa série temporal.

O conjunto de métodos existentes para analisar tais séries de observações é denominado análise de série temporal.

A principal característica que distingue a análise de séries temporais de outros tipos de análise estatística é a importância da ordem em que as observações são feitas. Se em muitos problemas as observações são estatisticamente independentes, então nas séries temporais elas são, via de regra, dependentes, e a natureza dessa dependência pode ser determinada pela posição das observações na sequência. A natureza da série e a estrutura do processo que gera a série podem predeterminar a ordem em que a sequência é formada.

Alvo O trabalho consiste na obtenção de um modelo para uma série temporal discreta no domínio do tempo, que tenha máxima simplicidade e um número mínimo de parâmetros e ao mesmo tempo descreva adequadamente as observações.

A obtenção de tal modelo é importante pelos seguintes motivos:

1) pode ajudar a compreender a natureza do sistema que gera séries temporais;

2) controlar o processo que gera a série;

3) pode ser usado para prever de forma otimizada valores futuros de séries temporais;

As séries temporais são melhor descritas modelos não estacionários, em que tendências e outras características pseudoestáveis, possivelmente mudando ao longo do tempo, são consideradas fenómenos estatísticos e não determinísticos. Além disso, as séries temporais associadas à economia apresentam frequentemente sazonal componentes periódicos ou periódicos; estes componentes podem variar ao longo do tempo e devem ser descritos por modelos estatísticos cíclicos (possivelmente não estacionários).

Seja a série temporal observada y 1 , y 2 , . . ., sim. Entenderemos esta entrada da seguinte maneira. Existem números T que representam a observação de alguma variável em momentos T equidistantes no tempo. Por conveniência, esses momentos são numerados com inteiros 1, 2, . . .,T. Um modelo matemático (estatístico ou probabilístico) bastante geral é um modelo da forma:

y t = f(t) + u t , t = 1, 2, . . ., T.

Neste modelo, a série observada é considerada como a soma de alguma sequência completamente determinística (f(t)), que pode ser chamada de componente matemático, e uma sequência aleatória (u t ), que obedece a alguma lei probabilística. (E às vezes os termos sinal e ruído são usados para esses dois componentes, respectivamente). Estas componentes da série observada são inobserváveis; são quantidades teóricas. O significado exacto desta decomposição depende não apenas dos próprios dados, mas em parte do que se entende por repetição da experiência da qual esses dados são o resultado. A chamada interpretação de “frequência” é usada aqui. Acredita-se que, pelo menos em princípio, seja possível repetir toda a situação, obtendo novos conjuntos de observações. Componentes aleatórios, entre outras coisas, podem incluir erros de observação.

Este artigo considera um modelo de série temporal no qual um componente aleatório se sobrepõe à tendência, formando um processo estacionário aleatório. Nesse modelo, assume-se que a passagem do tempo não afeta de forma alguma o componente aleatório. Mais precisamente, assume-se que a expectativa matemática (ou seja, o valor médio) do componente aleatório é identicamente igual a zero, a variância é igual a alguma constante e que os valores de u t em momentos diferentes não são correlacionados. Assim, qualquer dependência temporal está incluída na componente sistemática f(t). A sequência f(t) pode depender de alguns coeficientes desconhecidos e de quantidades conhecidas que mudam ao longo do tempo. Neste caso, é chamada de “função de regressão”. Os métodos de inferência estatística para coeficientes de funções de regressão são úteis em muitas áreas da estatística. A singularidade dos métodos relacionados especificamente às séries temporais é que eles estudam aqueles modelos nos quais as quantidades acima mencionadas que mudam ao longo do tempo são funções conhecidas de t.

Capítulo 1. Análise de série temporal

1.1 Séries temporais e seus principais elementos

Uma série temporal é uma coleção de valores de qualquer indicador para vários momentos ou períodos de tempo consecutivos. Cada nível de uma série temporal é formado sob a influência de um grande número de fatores, que podem ser divididos em três grupos:

· fatores que moldam a tendência da série;

· fatores que formam flutuações cíclicas na série;

· fatores aleatórios.

Com diferentes combinações desses fatores no processo ou fenômeno em estudo, a dependência dos níveis da série com o tempo pode assumir diferentes formas. Primeiramente, a maioria das séries temporais de indicadores econômicos apresenta uma tendência que caracteriza o impacto cumulativo de longo prazo de muitos fatores na dinâmica do indicador em estudo. É óbvio que estes factores, considerados isoladamente, podem ter um impacto multidireccional no indicador em estudo. No entanto, juntos eles formam uma tendência crescente ou decrescente.

Em segundo lugar, o indicador em estudo pode estar sujeito a flutuações cíclicas. Estas flutuações podem ser sazonais, uma vez que as actividades de vários sectores económicos e agrícolas dependem da época do ano. Se grandes quantidades de dados estiverem disponíveis durante longos períodos de tempo, é possível identificar flutuações cíclicas associadas à dinâmica global da série temporal.

Algumas séries temporais não contêm uma tendência ou um componente cíclico, e cada nível subsequente é formado como a soma do nível médio da série e algum componente aleatório (positivo ou negativo).

Na maioria dos casos, o nível real de uma série temporal pode ser representado como a soma ou produto de tendências, componentes cíclicos e aleatórios. Um modelo no qual uma série temporal é apresentada como a soma dos componentes listados é chamado modelo aditivo série temporal. Um modelo no qual uma série temporal é apresentada como um produto dos componentes listados é chamado modelo multiplicativo série temporal. A principal tarefa de um estudo estatístico de uma série temporal individual é identificar e quantificar cada um dos componentes listados acima, a fim de utilizar as informações obtidas para prever os valores futuros da série.

1.2 Autocorrelação de níveis de séries temporais e identificação de sua estrutura

Se houver tendência e flutuações cíclicas em uma série temporal, os valores de cada nível subsequente da série dependem dos anteriores. A dependência de correlação entre níveis sucessivos de uma série temporal é chamada autocorrelação de níveis de série.

Pode ser medido quantitativamente através de um coeficiente de correlação linear entre os níveis da série temporal original e os níveis desta série, deslocados em vários passos no tempo.

Uma das fórmulas de trabalho para calcular o coeficiente de autocorrelação é:

(1.2.1)Como variável x, consideraremos a série y 2, y 3, ..., y n; como uma variável y – a série y 1, y 2, . . . ,s n – 1 . Então a fórmula acima assumirá a forma:

(1.2.2)Da mesma forma, os coeficientes de autocorrelação de segunda e ordem superior podem ser determinados. Assim, o coeficiente de autocorrelação de segunda ordem caracteriza a proximidade da ligação entre os níveis y t e y t – 1 e é determinado pela fórmula

(1.2.3)O número de períodos para os quais o coeficiente de autocorrelação é calculado é chamado lagoa. À medida que o atraso aumenta, o número de pares de valores a partir dos quais o coeficiente de autocorrelação é calculado diminui. Alguns autores consideram aconselhável utilizar a regra para garantir a confiabilidade estatística dos coeficientes de autocorrelação - a defasagem máxima não deve ser superior a (n/4).