Laika rindu analīzes metodes. Kopsavilkums: Laika rindas Diagrammas analīze parāda

Laika rindu analīze ļauj izpētīt veiktspēju laika gaitā. Laika rinda ir statistiskā rādītāja skaitliskās vērtības, kas sakārtotas hronoloģiskā secībā.

Šādi dati ir izplatīti dažādās cilvēka darbības jomās: dienas akciju cenas, valūtas kursi, ceturkšņa, gada pārdošanas apjomi, ražošana utt. Tipiska laika rinda meteoroloģijā, piemēram, mēneša nokrišņi.

Laika rindas programmā Excel

Ja ierakstāt procesa vērtības noteiktos intervālos, jūs iegūsit laikrindas elementus. Viņi mēģina sadalīt savu mainīgumu parastajos un nejaušajos komponentos. Regulāras izmaiņas seriāla dalībniekos, kā likums, ir paredzamas.

Veiksim laika rindu analīzi programmā Excel. Piemērs: mazumtirdzniecības ķēde analizē datus par preču pārdošanu veikalos, kas atrodas pilsētās, kurās iedzīvotāju skaits ir mazāks par 50 000. Periods – 2012.-2015 Uzdevums ir noteikt galveno attīstības tendenci.

Ievadīsim pārdošanas datus Excel tabulā:

Cilnē “Dati” noklikšķiniet uz pogas “Datu analīze”. Ja tas nav redzams, dodieties uz izvēlni. “Excel opcijas” - “Papildinājumi”. Apakšdaļā noklikšķiniet uz “Doties” uz “Excel pievienojumprogrammas” un atlasiet “Analīzes pakotne”.

Iestatījuma “Datu analīze” pievienošana ir detalizēti aprakstīta.

Nepieciešamā poga parādīsies uz lentes.

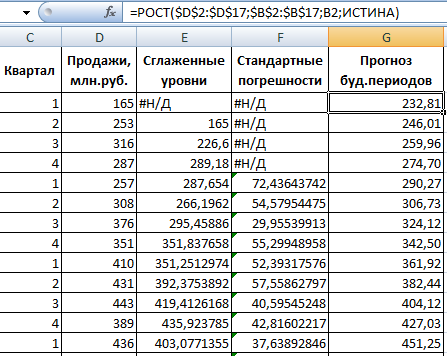

Piedāvātajā statistiskās analīzes rīku sarakstā atlasiet “Eksponenciālā izlīdzināšana”. Šī izlīdzināšanas metode ir piemērota mūsu laika rindām, kuru vērtības ļoti svārstās.

Aizpildiet dialoglodziņu. Ievades intervāls – diapazons ar pārdošanas vērtībām. Amortizācijas koeficients – eksponenciālais izlīdzināšanas koeficients (noklusējums – 0,3). Izvades diapazons — atsauce uz izvades diapazona augšējo kreiso šūnu. Programma šeit ievietos izlīdzinātos līmeņus un neatkarīgi noteiks izmēru. Atzīmējiet izvēles rūtiņas "Grafika izvade", "Standarta kļūdas".

Aizveriet dialoglodziņu, noklikšķinot uz Labi. Analīzes rezultāti:

Lai aprēķinātu standarta kļūdas, programmā Excel tiek izmantota formula: =ROOT(SUMVARANGE('faktiskās vērtības diapazons'; 'paredzamā vērtību diapazons')/ 'izlīdzināšanas loga izmērs'). Piemēram, =SAKNE(SUMVARE(C3:C5,D3:D5)/3).

Laika rindu prognozēšana programmā Excel

Izveidosim pārdošanas prognozi, izmantojot datus no iepriekšējā piemēra.

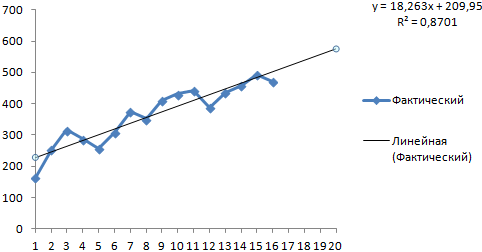

Pievienojiet diagrammai tendenču līniju, kas parāda faktiskos produktu pārdošanas apjomus (grafikas labā poga - "Pievienot tendences līniju").

Tendenču līnijas parametru iestatīšana:

Mēs izvēlamies polinoma tendenci, lai samazinātu prognozes modeļa kļūdu.

R2 = 0,9567, kas nozīmē: šī attiecība izskaidro 95,67% no pārdošanas apjoma izmaiņām laika gaitā.

Tendences vienādojums ir modeļa formula prognozēto vērtību aprēķināšanai.

Mēs iegūstam diezgan optimistisku rezultātu:

Mūsu piemērā joprojām pastāv eksponenciāla atkarība. Tāpēc, veidojot lineāro tendenci, ir vairāk kļūdu un neprecizitātes.

Varat arī izmantot funkciju GROWTH, lai prognozētu eksponenciālās attiecības programmā Excel.

Lineārām attiecībām – TREND.

Veicot prognozes, nevar izmantot tikai vienu metodi: pastāv liela iespējamība, ka būs lielas novirzes un neprecizitātes.

Laika rindu analīzes mērķi. Praktiski izpētot laikrindas, kuru pamatā ir ekonomiskie dati noteiktā laika periodā, ekonometriķim ir jāizdara secinājumi par šīs rindas īpašībām un varbūtības mehānismu, kas šīs rindas ģenerē. Visbiežāk, pētot laikrindas, tiek izvirzīti šādi mērķi:

1. Īss (saspiests) sērijas raksturīgo iezīmju apraksts.

2. Laika rindas aprakstoša statistikas modeļa izvēle.

3. Nākotnes vērtību prognozēšana, pamatojoties uz pagātnes novērojumiem.

4. Procesa kontrole, kas ģenerē laikrindas.

Praksē šie un līdzīgi mērķi ne vienmēr ir pilnībā sasniedzami. To bieži kavē nepietiekami novērojumi ierobežotā novērošanas laika dēļ. Vēl biežāk laikrindas statistiskā struktūra laika gaitā mainās.

Laika rindu analīzes posmi . Parasti laikrindu praktiskajā analīzē secīgi tiek ievēroti šādi posmi:

1. Pagaidu rad uzvedības grafisks attēlojums un apraksts.

2. Regulāro no laika atkarīgo laika rindas komponentu identificēšana un noņemšana: tendence, sezonālie un cikliskie komponenti.

3. Procesa zemfrekvences vai augstfrekvences komponentu izolēšana un noņemšana (filtrēšana).

4. Laika rindas nejaušās sastāvdaļas izpēte, kas palikusi pēc iepriekš uzskaitīto komponentu noņemšanas.

5. Matemātiskā modeļa konstruēšana (izvēle) nejaušās komponentes aprakstīšanai un tās atbilstības pārbaude.

6. Laika rindas attēlota procesa turpmākās attīstības prognozēšana.

7. Pētījums par mijiedarbību starp dažādām pagaidu padomes.

Šo problēmu risināšanai ir daudz dažādu metožu. No tiem visizplatītākie ir šādi:

8. Korelācijas analīze, kas ļauj identificēt būtiskas periodiskas atkarības un to nobīdes (aiztures) viena procesa ietvaros (autokorelācija) vai starp vairākiem procesiem (krustkorelācija).

9. Spektrālā analīze, kas ļauj atrast laika rindas periodiskas un kvaziperiodiskas sastāvdaļas.

10. Izlīdzināšana un filtrēšana, kas paredzēta laika rindu pārveidošanai, lai no tām noņemtu augstfrekvences vai sezonālās atšķirības.

12. Prognozēšana, kas ļauj, pamatojoties uz izvēlētu pagaidu radu uzvedības modeli, prognozēt tā vērtības nākotnē.

Tendenču modeļi

vienkāršākie tendenču modeļi . Šeit ir tendenču modeļi, kas visbiežāk tiek izmantoti ekonomisko laikrindu analīzē, kā arī daudzās citās jomās. Pirmkārt, tas ir vienkāršs lineārs modelis

Kur a 0, a 1– tendenču modeļa koeficienti;

t – laiks.

Laika vienība var būt stunda, diena(-s), nedēļa, mēnesis, ceturksnis vai gads. 269, neskatoties uz tā vienkāršību, ir noderīgs daudzās reālās pasaules lietojumprogrammās. Ja tendences nelineārais raksturs ir acīmredzams, var būt piemērots kāds no šiem modeļiem:

1. Polinoms:

(270)

kur ir polinoma pakāpe P praktiskajās problēmās tas reti pārsniedz 5;

2. Logaritmisks:

Šo modeli visbiežāk izmanto datiem, kuriem ir tendence uzturēt nemainīgu pieauguma tempu;

3. Loģistika:

(272)

(272)

4. Gompercs

![]() (273), kur

(273), kur

Pēdējie divi modeļi rada S formas tendenču līknes. Tie atbilst procesiem ar pakāpeniski pieaugošiem augšanas tempiem sākumposmā un pakāpeniski dilstošiem augšanas tempiem beigās. Šādu modeļu nepieciešamība ir saistīta ar daudzu ekonomisko procesu neiespējamību ilgstoši attīstīties pie nemainīgiem pieauguma tempiem vai pēc polinomu modeļiem to diezgan straujās izaugsmes (vai samazināšanās) dēļ.

Prognozējot, tendence galvenokārt tiek izmantota ilgtermiņa prognozēm. Īstermiņa prognožu precizitāte, kas balstīta tikai uz pielāgotu tendenču līkni, parasti nav pietiekama.

Mazāko kvadrātu metodi visbiežāk izmanto, lai novērtētu un noņemtu tendences no laikrindām. Šī metode tika detalizēti apspriesta rokasgrāmatas otrajā sadaļā par lineārās regresijas analīzes problēmām. Laika rindas vērtības tiek uzskatītas par atbildi (atkarīgo mainīgo) un laiku t– kā reakciju ietekmējošs faktors (neatkarīgs mainīgais).

Laika rindu raksturo tās dalībnieku savstarpējā atkarība (vismaz laika ziņā nav tālu viena no otras), un tā ir būtiska atšķirība no parastās regresijas analīzes, kurai visi novērojumi tiek pieņemti kā neatkarīgi. Tomēr tendenču aplēses šajos apstākļos parasti ir saprātīgas, ja tiek izvēlēts atbilstošs tendenču modelis un ja novērojumos nav lielu novirzi. Iepriekš minētie regresijas analīzes ierobežojumu pārkāpumi ietekmē ne tik daudz aplēšu vērtības, cik to statistiskās īpašības. Tādējādi, ja pastāv būtiska atkarība starp laikrindas terminiem, dispersijas aplēses, kuru pamatā ir atlikušā kvadrātu summa, dod nepareizus rezultātus. Arī modeļa koeficientu ticamības intervāli uc izrādās nepareizi. Labākajā gadījumā tos var uzskatīt par ļoti aptuveniem.

Ievads

Šajā nodaļā ir apskatīta secīgi (laika gaitā) iegūto sakārtoto datu aprakstīšanas problēma. Vispārīgi runājot, sakārtotība var notikt ne tikai laikā, bet arī telpā, piemēram, vītnes diametrs atkarībā no tā garuma (viendimensijas gadījums), gaisa temperatūras vērtība kā telpisko koordinātu funkcija (trīs -izmēru gadījums).

Atšķirībā no regresijas analīzes, kur novērojumu matricas rindu secība var būt patvaļīga, laikrindās ir svarīga secība, un tāpēc ir interese par attiecību starp vērtībām dažādos laika punktos.

Ja sērijas vērtības ir zināmas atsevišķos laika punktos, tad šādu sēriju sauc diskrēts, Atšķirībā no nepārtraukts, kuru vērtības ir zināmas jebkurā laikā. Sauksim intervālu starp diviem secīgiem laika momentiem takts(solis). Šeit mēs galvenokārt aplūkosim diskrētas laika rindas ar fiksētu pulksteņa cikla garumu, kas tiek ņemts par skaitīšanas vienību. Ņemiet vērā, ka ekonomisko rādītāju laikrindas parasti ir diskrētas.

Sērijas vērtības var būt tieši izmērāms(cena, rentabilitāte, temperatūra), vai apkopots (kumulatīvs), piemēram, izvades apjoms; kravu pārvadātāju nobrauktais attālums laika posmā.

Ja sērijas vērtības nosaka deterministiska matemātiska funkcija, tad sēriju sauc deterministisks. Ja šīs vērtības var aprakstīt tikai, izmantojot varbūtības modeļus, tad tiek izsaukta laikrinda nejauši.

Tiek saukta parādība, kas notiek laika gaitā process, tāpēc mēs varam runāt par deterministiskiem vai nejaušiem procesiem. Pēdējā gadījumā šo terminu bieži lieto "stohastiskais process". Analizēto laikrindas segmentu var uzskatīt par konkrētu pētāmā stohastiskā procesa realizāciju (paraugu), ko ģenerē slēpts varbūtības mehānisms.

Laikrindas rodas daudzās priekšmetu jomās, un tām ir atšķirīgs raksturs. To pētīšanai ir ierosinātas dažādas metodes, kas padara laikrindu teoriju par ļoti plašu disciplīnu. Tādējādi atkarībā no laikrindu veida var izdalīt šādas laikrindu analīzes teorijas sadaļas:

– stacionāri gadījuma procesi, kas apraksta gadījuma lielumu secības, kuru varbūtības īpašības laika gaitā nemainās. Līdzīgi procesi ir plaši izplatīti radiotehnikā, meteoroloģijā, seismoloģijā u.c.

– difūzijas procesi, kas notiek šķidrumu un gāzu savstarpējās iespiešanās laikā.

– punktu procesi, kas apraksta notikumu secību, piemēram, pakalpojumu pieprasījumu saņemšanu, dabas un cilvēka izraisītas katastrofas. Līdzīgi procesi tiek pētīti rindu teorijā.

Aprobežosimies ar laikrindu analīzes lietišķo aspektu aplūkošanu, kas noder praktisku problēmu risināšanā ekonomikā un finansēs. Galvenais uzsvars tiks likts uz metodēm, kā izvēlēties matemātisku modeli, lai aprakstītu laikrindas un prognozētu tās uzvedību.

1.Laika rindu analīzes mērķi, metodes un posmi

Laikrindas praktiskā izpēte ietver sērijas īpašību noteikšanu un secinājumu izdarīšanu par varbūtības mehānismu, kas ģenerē šīs rindas. Galvenie mērķi laikrindu izpētē ir šādi:

– sērijas raksturīgo pazīmju apraksts saīsinātā veidā;

– laikrindu modeļa uzbūve;

– nākotnes vērtību prognozēšana, pamatojoties uz pagātnes novērojumiem;

– procesa kontrole, kas ģenerē laikrindas, iztverot signālus, kas brīdina par gaidāmiem nevēlamiem notikumiem.

Nosprausto mērķu sasniegšana ne vienmēr ir iespējama gan sākotnējo datu trūkuma (nepietiekama novērošanas ilguma), gan rindu statistiskās struktūras mainīguma dēļ laika gaitā.

Uzskaitītie mērķi lielā mērā nosaka laikrindu analīzes posmu secību:

1) sērijas darbības grafiskais attēlojums un apraksts;

2) regulāru, nejaušu, no laika atkarīgu sērijas sastāvdaļu identificēšana un izslēgšana;

3) pēc regulārā komponenta noņemšanas atlikušās laikrindas nejaušās komponentes izpēte;

4) matemātiskā modeļa konstruēšana (izvēle) gadījuma komponentes aprakstīšanai un tās atbilstības pārbaude;

5) sērijas nākotnes vērtību prognozēšana.

Analizējot laikrindas, tiek izmantotas dažādas metodes, no kurām visizplatītākās ir:

1) korelācijas analīze, ko izmanto, lai identificētu sērijas raksturīgās pazīmes (periodiskums, tendences utt.);

2) spektrālā analīze, kas ļauj atrast laika rindas periodiskas sastāvdaļas;

3) izlīdzināšanas un filtrēšanas metodes, kas paredzētas laika rindu pārveidošanai, lai novērstu augstfrekvences un sezonālās svārstības;

5) prognozēšanas metodes.

2. Laika rindas strukturālās sastāvdaļas

Kā jau minēts, laikrindu modelī ir ierasts izdalīt divus galvenos komponentus: deterministisko un nejaušo (att.). Zem laikrindas deterministiskās sastāvdaļas

saprast skaitlisko secību, kuras elementus aprēķina pēc noteikta likuma kā laika funkciju t. Izslēdzot no datiem deterministisko komponentu, mēs iegūstam virkni, kas svārstās ap nulli, kas vienā galējā gadījumā var attēlot tīri nejaušus lēcienus, bet citā - vienmērīgu svārstību kustību. Vairumā gadījumu būs kaut kas pa vidu: daži pārkāpumi un daži sistemātiski efekti sērijas secīgo terminu atkarības dēļ.Savukārt deterministiskais komponents var saturēt šādus strukturālos komponentus:

1) tendence g, kas ir vienmērīga procesa maiņa laika gaitā un ko izraisa ilgtermiņa faktoru darbība. Kā piemēru šādiem faktoriem ekonomikā varam nosaukt: a) izmaiņas iedzīvotāju demogrāfiskajos raksturojumos (skaits, vecuma struktūra); b) tehnoloģiskā un ekonomiskā attīstība; c) patēriņa pieaugums.

2) sezonāls efekts s, kas saistīti ar faktoru klātbūtni, kas darbojas cikliski ar iepriekš noteiktu biežumu. Sērijai šajā gadījumā ir hierarhiska laika skala (piemēram, gada ietvaros ir sezonas, kas saistītas ar sezonām, ceturkšņiem, mēnešiem), un līdzīgi efekti notiek tajos pašos sērijas punktos.

Rīsi. Laika rindas strukturālās sastāvdaļas.

Tipiski sezonālās ietekmes piemēri: automaģistrāļu sastrēgumu izmaiņas dienas laikā, pēc nedēļas dienas, gada laika, preču izpārdošanas maksimums skolēniem augusta beigās - septembra sākumā. Sezonālā sastāvdaļa laika gaitā var mainīties vai būt peldoša. Tātad lidmašīnu satiksmes apjoma grafikā (sk. attēlu) var redzēt, ka Lieldienu brīvdienās notiekošie vietējie maksimumi “uzpeld” to laika mainīguma dēļ.

Cikliskā sastāvdaļa c, kas apraksta ilgus relatīvā pieauguma un krituma periodus un sastāv no mainīga ilguma un amplitūdas cikliem. Līdzīga sastāvdaļa ir ļoti raksturīga vairākiem makroekonomiskajiem rādītājiem. Cikliskas izmaiņas šeit izraisa piedāvājuma un pieprasījuma mijiedarbība, kā arī tādu faktoru uzspiešana kā resursu izsīkums, laika apstākļi, izmaiņas nodokļu politikā utt. Ņemiet vērā, ka ciklisko komponentu ir ārkārtīgi grūti noteikt ar formālām metodēm. pamatojoties tikai uz pētāmās sērijas datiem.

"Sprāgstviela" sastāvdaļa i, pretējā gadījumā iejaukšanās, kas tiek saprasta kā būtiska īstermiņa ietekme uz laikrindu. Intervences piemērs ir “Melnās otrdienas” notikumi 1994. gadā, kad dolāra kurss pieauga par vairākiem desmitiem procentu dienā.

Sērijas izlases komponents atspoguļo daudzu nejauša rakstura faktoru ietekmi, un tam var būt dažāda struktūra, sākot no vienkāršākajiem “baltā trokšņa” veidā līdz ļoti sarežģītiem, ko apraksta autoregresīvi kustīgi vidējie modeļi (sīkāka informācija zemāk).

Pēc strukturālo komponentu identificēšanas nepieciešams precizēt to rašanās formu laikrindā. Augstākajā reprezentācijas līmenī, izceļot tikai deterministiskus un nejaušus komponentus, parasti tiek izmantoti aditīvie vai reizināšanas modeļi.

Piedevu modelim ir forma

;reizinātājs -

Laika rindu analīzes veidi un metodes

Laika rinda ir mainīga lieluma secīgu mērījumu kopums, kas veikts vienādos laika intervālos. Laika rindu analīze ļauj atrisināt šādas problēmas:

- izpētīt laika rindas struktūru, kas parasti ietver tendenci - regulāras vidējā līmeņa izmaiņas, kā arī nejaušas periodiskas svārstības;

- izpētīt cēloņu un seku sakarības starp procesiem, kas nosaka izmaiņas rindās, kas izpaužas korelācijās starp laikrindām;

- izveidot procesa matemātisko modeli, kas attēlots ar laikrindu;

- pārveidot laikrindas, izmantojot izlīdzināšanas un filtrēšanas rīkus;

- prognozēt procesa turpmāko attīstību.

Ievērojama daļa no zināmajām metodēm ir paredzētas stacionāru procesu analīzei, kuru statistiskās īpašības, ko raksturo normāls sadalījums pēc vidējās vērtības un dispersijas, ir nemainīgas un laika gaitā nemainās.

Bet sērijām bieži ir nestacionārs raksturs. Nestacionaritāti var novērst šādi:

- atņemt tendenci, t.i. vidējās vērtības izmaiņas, ko attēlo kāda deterministiska funkcija, ko var izvēlēties ar regresijas analīzi;

- veikt filtrēšanu ar īpašu nestacionāru filtru.

Standartizēt laikrindas metožu vienveidībai

analīzi, ieteicams veikt to vispārējo vai sezonālo centrēšanu, dalot ar vidējo vērtību, kā arī normalizēt, dalot ar standarta novirzi.

Sērijas centrēšana novērš nulles vidējo vērtību, kas var apgrūtināt rezultātu interpretāciju, piemēram, spektrālā analīzē. Normalizācijas mērķis ir izvairīties no operācijām ar lieliem skaitļiem aprēķinos, kas var izraisīt aprēķinu precizitātes samazināšanos.

Pēc šīm provizoriskajām laikrindas transformācijām var uzbūvēt tās matemātisko modeli, pēc kura tiek veikta prognozēšana, t.i. Tika iegūts zināms laikrindas turpinājums.

Lai prognozēto rezultātu varētu salīdzināt ar sākotnējiem datiem, tajā ir jāveic transformācijas, kas ir apgrieztas veiktajām.

Praksē visbiežāk tiek izmantotas modelēšanas un prognozēšanas metodes, kā palīgmetodes tiek uzskatītas korelācijas un spektrālā analīze. Tas ir malds. Vidējo tendenču attīstības prognozēšanas metodes ļauj iegūt aplēses ar būtiskām kļūdām, kas ļoti apgrūtina laika rindas attēlotā mainīgā lieluma nākotnes vērtību prognozēšanu.

Korelācijas un spektrālās analīzes metodes ļauj identificēt dažādas, tajā skaitā inerciālās, sistēmas īpašības, kurā attīstās pētāmie procesi. Šo metožu izmantošana ļauj ar pietiekamu pārliecību no pašreizējās procesu dinamikas noteikt, kā un ar kādu aizkavi zināmā dinamika ietekmēs procesu turpmāko attīstību. Ilgtermiņa prognozēšanai šāda veida analīzes sniedz vērtīgus rezultātus.

Tendenču analīze un prognozēšana

Tendenču analīze ir paredzēta, lai pētītu laika rindas vidējās vērtības izmaiņas, veidojot tendences matemātisko modeli un, pamatojoties uz to, prognozējot rindas nākotnes vērtības. Tendenču analīze tiek veikta, konstruējot vienkāršus lineāras vai nelineāras regresijas modeļus.

Sākotnējie izmantotie dati ir divi mainīgie, no kuriem viens ir laika parametra vērtības, bet otrs ir laikrindas faktiskās vērtības. Analīzes procesā jūs varat:

- pārbaudīt vairākus matemātiskos tendenču modeļus un izvēlēties to, kas precīzāk raksturo sērijas dinamiku;

- veidot laika rindas turpmākās uzvedības prognozi, pamatojoties uz izvēlēto tendenču modeli ar noteiktu ticamības varbūtību;

- izņemt trendu no laikrindas, lai nodrošinātu tās stacionaritāti, kas nepieciešama korelācijas un spektrālās analīzes veikšanai, šim nolūkam pēc regresijas modeļa aprēķināšanas ir nepieciešams saglabāt atlikumus analīzes veikšanai.

Kā tendenču modeļi tiek izmantotas dažādas funkcijas un kombinācijas, kā arī jaudas sērijas, ko dažreiz sauc polinomu modeļi. Vislielāko precizitāti nodrošina Furjē sērijas modeļi, taču ne daudzas statistikas paketes ļauj izmantot šādus modeļus.

Ilustrēsim sērijas tendenču modeļa atvasināšanu. Mēs izmantojam datu sēriju par ASV nacionālo kopproduktu par laika posmu no 1929. līdz 1978. gadam. pašreizējās cenās. Izveidosim polinoma regresijas modeli. Modeļa precizitāte palielinājās, līdz polinoma pakāpe sasniedza piekto:

Y = 145,6–35,67* + 4,59* 2–0,189* 3 + 0,00353x4 + 0,000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

Kur U - NKP, miljardi dolāru;

* - gadi, kas skaitīti no pirmā 1929. gada;

Zem koeficientiem ir to standarta kļūdas.

Modeļa koeficientu standarta kļūdas ir nelielas, nesasniedzot vērtības, kas vienādas ar pusi no modeļa koeficientu vērtībām. Tas norāda uz modeļa labo kvalitāti.

Modeļa determinācijas koeficients, kas vienāds ar reducētā daudzkārtējās korelācijas koeficienta kvadrātu, bija 99%. Tas nozīmē, ka modelis izskaidro 99% datu. Modeļa standartkļūda izrādījās 14,7 miljardi, un nulles hipotēzes - hipotēzes par saikni - nozīmīguma līmenis bija mazāks par 0,1%.

Izmantojot iegūto modeli, ir iespējams sniegt prognozi, kas, salīdzinot ar faktiskajiem datiem, ir dota tabulā. PZ. 1.

Prognoze un faktiskais ASV NKP lielums, miljards dolāru.

Tabula PZ.1

Prognoze, kas iegūta, izmantojot polinoma modeli, nav īpaši precīza, par ko liecina tabulā sniegtie dati.

Korelācijas analīze

Korelācijas analīze ir nepieciešama, lai identificētu korelācijas un to nobīdes – to periodiskuma aizkavēšanos. Komunikāciju vienā procesā sauc autokorelācija, un savienojums starp diviem procesiem, ko raksturo sērijas - savstarpējās korelācijas. Augsts korelācijas līmenis var kalpot kā indikators cēloņu un seku attiecībām, mijiedarbībām viena procesa ietvaros, starp diviem procesiem, un nobīdes vērtība norāda uz mijiedarbības pārraides laika aizkavi.

Parasti korelācijas funkcijas vērtību aprēķināšanas procesā Uz Solis aprēķina korelāciju starp mainīgajiem visā segmenta garumā / = 1,..., (p–k) pirmā rinda X un segments / = Uz,..., P otrā rinda K Tādējādi segmentu garums mainās.

Rezultāts ir praktiski interpretējama vērtība, kas atgādina parametriskās korelācijas koeficientu, bet nav tai identiska. Līdz ar to korelācijas analīzes iespējas, kuras metodoloģija tiek izmantota daudzās statistikas paketēs, ir ierobežotas ar šauru laika rindu klašu diapazonu, kas nav raksturīgs lielākajai daļai ekonomisko procesu.

Ekonomisti korelācijas analīzē ir ieinteresēti pētīt aizkavēšanos ietekmes pārnešanā no viena procesa uz otru vai sākotnējo traucējumu ietekmi uz tā paša procesa turpmāko attīstību. Lai atrisinātu šādas problēmas, tika piedāvāta zināmās metodes modifikācija, saukta intervālu korelācija".

Kulaičevs A.P. Metodes un rīki datu analīzei Windows vidē. - M.: Informātika un datori, 2003.g.

Intervālu korelācijas funkcija ir korelācijas koeficientu secība, kas aprēķināta starp fiksētu noteikta izmēra un pozīcijas pirmās rindas segmentu un vienāda izmēra otrās rindas segmentiem, kas atlasīti ar secīgām nobīdēm no sērijas sākuma.

Definīcijai pievienoti divi jauni parametri: rindas nobīdītā fragmenta garums un tā sākotnējā pozīcija, kā arī izmantota matemātiskajā statistikā pieņemtā Pīrsona korelācijas koeficienta definīcija. Tas padara aprēķinātās vērtības salīdzināmas un viegli interpretējamas.

Parasti, lai veiktu analīzi, ir jāizvēlas viens vai divi mainīgie autokorelācijas vai krusteniskās korelācijas analīzei, kā arī jāiestata šādi parametri:

Analizētās sērijas laika posma dimensija saskaņošanai

rezultāti ar reālu laika skalu;

Pirmās rindas nobīdītā fragmenta garums iekļautā numura veidā

sērijas elementiem;

Šī fragmenta nobīde attiecībā pret rindas sākumu.

Protams, ir jāizvēlas intervālu korelācijas opcija vai cita korelācijas funkcija.

Ja analīzei tiek izvēlēts viens mainīgais, tad autokorelācijas funkcijas vērtības tiek aprēķinātas secīgi pieaugošām nobīdēm. Autokorelācijas funkcija ļauj noteikt, cik lielā mērā noteiktā fragmenta izmaiņu dinamika tiek reproducēta savos segmentos, kas nobīdīti laikā.

Ja analīzei tiek atlasīti divi mainīgie, tad savstarpējās korelācijas funkcijas vērtības tiek aprēķinātas secīgi pieaugošām nobīdēm - otrā atlasītā mainīgā lieluma nobīdēm attiecībā pret pirmo. Krusta korelācijas funkcija ļauj noteikt, cik lielā mērā pirmās rindas fragmenta izmaiņas tiek reproducētas laikā nobīdītos otrās rindas fragmentos.

Analīzes rezultātos jāiekļauj korelācijas koeficienta kritiskās vērtības aplēses g 0 par hipotēzi "r 0= 0" noteiktā nozīmīguma līmenī. Tas ļauj ignorēt statistiski nenozīmīgos korelācijas koeficientus. Nepieciešams iegūt korelācijas funkcijas vērtības, kas norāda aizkavēšanos. Automātiskās vai krusteniskās korelācijas funkciju grafiki ir ļoti noderīgi un vizuāli.

Ilustrēsim krusteniskās korelācijas analīzes izmantošanu ar piemēru. Novērtēsim saistību starp ASV un PSRS NKP pieauguma tempiem 60 gadu laikā no 1930. līdz 1979. gadam. Lai iegūtu ilgtermiņa tendenču raksturlielumus, sērijas nobīdītais fragments izvēlēts 25 gadu garumā. Rezultātā tika iegūti korelācijas koeficienti dažādām nobīdēm.

Vienīgā nobīde, kurā korelācija izrādās nozīmīga, ir 28 gadi. Korelācijas koeficients šajā nobīdē ir 0,67, bet sliekšņa minimālā vērtība ir 0,36. Izrādās, ka PSRS ekonomikas ilgtermiņa attīstības cikliskums ar 28 gadu nobīdi bija cieši saistīts ar ASV ekonomikas ilgtermiņa attīstības cikliskumu.

Spektrālā analīze

Izplatīts veids, kā analizēt stacionāro laikrindu struktūru, ir izmantot diskrēto Furjē transformāciju, lai novērtētu sērijas spektrālo blīvumu vai spektru. Šo metodi var izmantot:

- iegūt vienas laikrindas aprakstošo statistiku vai divu laikrindu atkarību aprakstošo statistiku;

- identificēt sēriju periodiskās un kvaziperiodiskās īpašības;

- pārbaudīt ar citām metodēm veidoto modeļu atbilstību;

- saspiestu datu prezentēšanai;

- lai interpolētu laikrindu dinamiku.

Spektrālās analīzes aprēķinu precizitāti var palielināt, izmantojot īpašas metodes - izlīdzināšanas logus un vidējās noteikšanas metodes.

Analīzei ir jāizvēlas viens vai divi mainīgie un jānorāda šādi parametri:

- analizējamās rindas laika soļa dimensija, kas nepieciešama, lai rezultātus saskaņotu ar reālā laika un frekvences skalām;

- garums Uz analizējamais laikrindas segments tajā iekļauto datu skaita veidā;

- rindas nākamā segmenta nobīde uz 0 attiecībā pret iepriekšējo;

- izlīdzināšanas laika loga veids, lai nomāktu t.s strāvas noplūdes efekts;

- frekvenču raksturlielumu vidējā aprēķināšanas veids, kas aprēķināts secīgos laikrindas segmentos.

Analīzes rezultāti ietver spektrogrammas - amplitūdas-frekvences spektra raksturlielumu vērtības un fāzes-frekvences raksturlielumu vērtības. Šķērsspektrālās analīzes gadījumā rezultāti ir arī pārneses funkcijas un spektra koherences funkcijas vērtības. Analīzes rezultātos var iekļaut arī periodogrammas datus.

Šķērsspektra amplitūdas-frekvences raksturlielums, ko sauc arī par šķērsspektrālo blīvumu, atspoguļo divu savstarpēji saistītu procesu savstarpējā spektra amplitūdas atkarību no frekvences. Šis raksturlielums skaidri parāda, pie kādām frekvencēm sinhronās un pēc lieluma atbilstošās jaudas izmaiņas tiek novērotas abās analizētajās laikrindās vai kur atrodas to maksimālo sakritību un maksimālo neatbilstību apgabali.

Ilustrēsim spektrālās analīzes izmantošanu ar piemēru. Analizēsim ekonomisko apstākļu viļņus Eiropā rūpniecības attīstības sākuma periodā. Analīzei mēs izmantojam neizlīdzinātas kviešu cenu indeksu laikrindas, ko Beveridžs aprēķinājis, pamatojoties uz datiem no 40 Eiropas tirgiem 370 gadu laikā no 1500 līdz 1869. Mēs iegūstam spektrus.

sērija un tās atsevišķie segmenti, kas ilgst 100 gadus ik pēc 25 gadiem.

Spektrālā analīze ļauj novērtēt katras spektra harmonikas jaudu. Visspēcīgākie ir viļņi ar 50 gadu periodu, kurus, kā zināms, atklāja N. Kondratjevs 1 un saņēma viņa vārdu. Analīze ļauj konstatēt, ka tie nav veidojušies 17. gadsimta beigās - 19. gadsimta sākumā, kā uzskata daudzi ekonomisti. Tie tika izveidoti no 1725. līdz 1775. gadam.

Autoregresīvo un integrēto slīdošā vidējā modeļu konstruēšana ( ARIMA) tiek uzskatīti par noderīgiem, lai aprakstītu un prognozētu stacionāras laikrindas un nestacionāras rindas, kurām ir vienmērīgas svārstības ap mainīgu vidējo vērtību.

Modeļi ARIMA ir divu modeļu kombinācijas: autoregresija (AR) un slīdošais vidējais (slīdošais vidējais - MA).

Moving Average modeļi (MA) attēlo stacionāru procesu kā tā sauktā “baltā trokšņa” secīgu vērtību lineāru kombināciju. Šādi modeļi izrādās noderīgi gan kā neatkarīgi stacionāru procesu apraksti, gan kā papildinājums autoregresīvajiem modeļiem trokšņa komponentes detalizētākam aprakstam.

Modeļa parametru aprēķināšanas algoritmi MA ir ļoti jutīgi pret nepareizu parametru skaita izvēli konkrētai laikrindai, īpaši to pieauguma virzienā, kā rezultātā var rasties aprēķinu konverģences trūkums. Sākotnējās analīzes stadijās nav ieteicams izvēlēties slīdošā vidējā modeļa modeli ar lielu parametru skaitu.

Sākotnējais novērtējums - pirmais analīzes posms, izmantojot modeli ARIMA. Sākotnējās novērtēšanas process tiek pārtraukts, pieņemot hipotēzi par modeļa atbilstību laikrindai vai izsmelt pieļaujamo parametru skaitu. Rezultātā analīzes rezultāti ietver:

- autoregresīvā modeļa un mainīgā vidējā modeļa parametru vērtības;

- katram prognozes solim norādīta vidējā prognozes vērtība, prognozes standartkļūda, prognozes ticamības intervāls noteiktam nozīmīguma līmenim;

- statistika nekorelēto atlikumu hipotēzes nozīmīguma līmeņa novērtēšanai;

- laikrindu diagrammas, kas norāda prognozes standartkļūdu.

- Ievērojama daļa materiālu PZ sadaļā ir balstīti uz grāmatu noteikumiem: Basovskis L.E. Prognozēšana un plānošana tirgus apstākļos. - M.: INFRA-M, 2008. Gilmors R. Lietišķā katastrofu teorija: 2 grāmatās. Grāmata 1/ Per. no angļu valodas M.: Mir, 1984.

- Žans Batists Džozefs Furjē (Žans Batists Džozefs Furjē; 1768-1830) - franču matemātiķis un fiziķis.

- Nikolajs Dmitrijevičs Kondratjevs (1892-1938) - krievu un padomju ekonomists.

LAIKRIKU ANALĪZE

IEVADS

1. NODAĻA. LAIKRĀKU ANALĪZE

1.1. LAIKRĀNIJA UN TĀS PAMATELEMENTI

1.2. LAIKRĀKU LĪMEŅU AUTOKORELĀCIJA UN TĀS STRUKTŪRAS IDENTIFIKĀCIJA

1.3. LAIKSĒRIJAS TENDENCES MODELĒŠANA

1.4. Mazākā kvadrāta metode

1.5. TENDENCIJAS VIENĀDOJUMA SAMAZINĀŠANA LĪDZ LINEĀRU FORMU

1.6. REGRESIJAS VIENĀDOJUMU PARAMETRU NOVĒRTĒŠANA

1.7. PIEVIENOŠANAS UN REIZINĀŠANAS LAIKSĒRIJAS MODEĻI

1.8. STACIONĀRĀS LAIKA SĒRIJAS

1.9. ĀTRĀS FUJĒ TRANSFORMĀCIJAS IZMANTOŠANA STACIONĀRAI LAIKA SĒRIJAI

1.10. ATLIKUMU AUTOKORELĀCIJA. DURBINA-VATSONA KRITĒRIJS

Ievads

Gandrīz katrā jomā ir parādības, kuras ir interesanti un svarīgi pētīt savā attīstībā un mainās laika gaitā. Ikdienā var interesēt, piemēram, meteoroloģiskie apstākļi, cenas konkrētai precei, noteiktas personas veselības stāvokļa īpašības u.c.. Tas viss laika gaitā mainās. Laika gaitā mainās biznesa darbība, konkrēta ražošanas procesa režīms, cilvēka miega dziļums un televīzijas programmas uztvere. Apzīmē jebkura šāda veida raksturlieluma mērījumu kopumu noteiktā laika periodā laika rindas.

Tiek saukts esošo metožu kopums šādu novērojumu sēriju analīzei laikrindu analīze.

Galvenā iezīme, kas atšķir laikrindu analīzi no citiem statistiskās analīzes veidiem, ir novērojumu veikšanas secības nozīme. Ja daudzās problēmās novērojumi ir statistiski neatkarīgi, tad laika rindās tie parasti ir atkarīgi, un šīs atkarības raksturu var noteikt pēc novērojumu novietojuma secībā. Sērijas raksturs un sērijas ģenerēšanas procesa struktūra var iepriekš noteikt secību, kādā tiek veidota secība.

Mērķis Darbs sastāv no modeļa iegūšanas diskrētai laikrindai laika apgabalā, kam ir maksimāla vienkāršība un minimāls parametru skaits un tajā pašā laikā adekvāti apraksta novērojumus.

Šāda modeļa iegūšana ir svarīga šādu iemeslu dēļ:

1) tas var palīdzēt izprast laika rindas ģenerējošās sistēmas būtību;

2) kontrolēt procesu, kas ģenerē sēriju;

3) to var izmantot, lai optimāli prognozētu laika rindu nākotnes vērtības;

Vislabāk ir aprakstītas laika rindas nestacionāri modeļi, kurā tendences un citi pseidostabili raksturlielumi, kas, iespējams, laika gaitā mainās, tiek uzskatīti par statistiskām, nevis deterministiskām parādībām. Turklāt ar ekonomiku saistītās laikrindas bieži ir pamanāmas sezonāls vai periodiskas sastāvdaļas; šie komponenti laika gaitā var mainīties, un tie jāapraksta ar cikliskiem statistikas (iespējams, nestacionāriem) modeļiem.

Lai novērotās laikrindas ir y 1 , y 2 , . . ., y n . Mēs šo ierakstu sapratīsim šādi. Ir T skaitļi, kas apzīmē kāda mainīgā lieluma novērošanu T vienādā attālumā laika momentos. Ērtības labad šie momenti ir numurēti ar veseliem skaitļiem 1, 2, . . .,T. Diezgan vispārīgs matemātiskais (statistiskais vai varbūtības) modelis ir formas modelis:

y t = f(t) + u t , t = 1, 2, . . ., T.

Šajā modelī novērotā sērija tiek uzskatīta par kādas pilnīgi deterministiskas secības (f(t)), ko var saukt par matemātisko komponentu, un nejaušas secības (u t ), kas pakļaujas kādam varbūtības likumam, summa. (Un dažreiz šiem diviem komponentiem tiek lietoti attiecīgi termini signāls un troksnis). Šīs novērotās sērijas sastāvdaļas nav novērojamas; tie ir teorētiski lielumi. Šīs sadalīšanas precīzā nozīme ir atkarīga ne tikai no pašiem datiem, bet daļēji arī no tā, kas tiek domāts ar eksperimenta atkārtošanu, kura rezultātā šie dati ir iegūti. Šeit tiek izmantota tā sauktā “frekvences” interpretācija. Tiek uzskatīts, ka vismaz principā ir iespējams atkārtot visu situāciju, iegūstot jaunas novērojumu kopas. Nejauši komponenti, cita starpā, var ietvert novērojumu kļūdas.

Šajā rakstā aplūkots laikrindas modelis, kurā nejaušs komponents ir uzlikts tendencei, veidojot nejaušu stacionāru procesu. Šādā modelī tiek pieņemts, ka laika ritējums nekādā veidā neietekmē nejaušo komponentu. Precīzāk, tiek pieņemts, ka nejaušās komponentes matemātiskā cerība (tas ir, vidējā vērtība) ir identiski vienāda ar nulli, dispersija ir vienāda ar kādu konstanti un ka u t vērtības dažādos laikos nav savstarpēji saistītas. Tādējādi jebkura laika atkarība ir iekļauta sistemātiskajā komponentā f(t). Secība f(t) var būt atkarīga no dažiem nezināmiem koeficientiem un zināmiem daudzumiem, kas laika gaitā mainās. Šajā gadījumā to sauc par “regresijas funkciju”. Regresijas funkciju koeficientu statistikas secinājumu metodes ir noderīgas daudzās statistikas jomās. Īpaši ar laikrindām saistīto metožu unikalitāte ir tāda, ka tās pēta tos modeļus, kuros iepriekš minētie laika gaitā mainīgie lielumi ir zināmas t funkcijas.

1. nodaļa. Laika rindu analīze

1.1. Laikrindas un to galvenie elementi

Laika rinda ir jebkura rādītāja vērtību kopums vairākiem secīgiem mirkļiem vai laika periodiem. Katrs laikrindas līmenis veidojas daudzu faktoru ietekmē, kurus var iedalīt trīs grupās:

· sērijas tendenci veidojošie faktori;

· faktori, kas veido sērijas cikliskās svārstības;

· nejaušības faktori.

Izmantojot dažādas šo faktoru kombinācijas pētāmajā procesā vai parādībā, sērijas līmeņu atkarība no laika var izpausties dažādos veidos. Pirmkārt, vairumam ekonomisko rādītāju laikrindu ir tendence, kas raksturo daudzu faktoru ilgtermiņa kumulatīvo ietekmi uz pētāmā rādītāja dinamiku. Ir acīmredzams, ka šie faktori, atsevišķi ņemti, var daudzpusīgi ietekmēt pētāmo rādītāju. Tomēr kopā tie veido pieaugošu vai samazinošu tendenci.

Otrkārt, pētāmais rādītājs var būt pakļauts cikliskām svārstībām. Šīs svārstības var būt sezonālas, jo vairāku ekonomikas un lauksaimniecības nozaru aktivitātes ir atkarīgas no gadalaika. Ja ir pieejami lieli datu apjomi ilgā laika periodā, ir iespējams identificēt cikliskās svārstības, kas saistītas ar kopējo laikrindu dinamiku.

Dažas laikrindas nesatur tendenci vai ciklisku komponentu, un katrs nākamais līmenis tiek veidots kā rindas vidējā līmeņa un kādas (pozitīvās vai negatīvās) nejaušās sastāvdaļas summa.

Vairumā gadījumu laikrindas faktisko līmeni var attēlot kā trenda, ciklisko un nejaušo komponentu summu vai reizinājumu. Tiek izsaukts modelis, kurā laikrinda tiek parādīta kā uzskaitīto komponentu summa piedevu modelis laika rindas. Tiek saukts modelis, kurā laikrinda tiek parādīta kā uzskaitīto komponentu reizinājums reizināšanas modelis laika rindas. Atsevišķas laikrindas statistiskā pētījuma galvenais uzdevums ir identificēt un kvantitatīvi noteikt katru no iepriekš uzskaitītajiem komponentiem, lai izmantotu iegūto informāciju, lai prognozētu rindas turpmākās vērtības.

1.2. Laika rindu līmeņu autokorelācija un tās struktūras identificēšana

Ja laikrindā ir tendence un cikliskas svārstības, katra nākamā rindas līmeņa vērtības ir atkarīgas no iepriekšējiem. Tiek saukta korelācijas atkarība starp secīgiem laikrindas līmeņiem sērijas līmeņu autokorelācija.

To var izmērīt kvantitatīvi, izmantojot lineāro korelācijas koeficientu starp sākotnējās laikrindas līmeņiem un šīs rindas līmeņiem, kas nobīdīti par vairākiem soļiem laikā.

Viena no darba formulām autokorelācijas koeficienta aprēķināšanai ir:

(1.2.1)Par mainīgo x uzskatīsim virkni y 2, y 3, ..., y n; kā mainīgais y – rinda y 1, y 2, . . . ,y n – 1 . Tad iepriekšminētajai formulai būs šāda forma:

(1.2.2)Līdzīgi var noteikt otrās un augstākās kārtas autokorelācijas koeficientus. Tātad otrās kārtas autokorelācijas koeficients raksturo saiknes ciešumu starp līmeņiem y t un y t – 1 un tiek noteikts pēc formulas

(1.2.3)Tiek izsaukts to periodu skaits, kuriem tiek aprēķināts autokorelācijas koeficients lagom. Palielinoties nobīdei, vērtību pāru skaits, no kuriem tiek aprēķināts autokorelācijas koeficients, samazinās. Daži autori uzskata, ka ir ieteicams izmantot noteikumu, lai nodrošinātu autokorelācijas koeficientu statistisko ticamību - maksimālajai nobīdei nevajadzētu būt lielākai par (n/4).