समय श्रृंखला विश्लेषण विधियाँ। सार: ग्राफ़ का समय श्रृंखला विश्लेषण दिखाता है

समय श्रृंखला विश्लेषण आपको समय के साथ प्रदर्शन का अध्ययन करने की अनुमति देता है। एक समय श्रृंखला एक सांख्यिकीय संकेतक का संख्यात्मक मान है, जो कालानुक्रमिक क्रम में व्यवस्थित होती है।

ऐसा डेटा मानव गतिविधि के विभिन्न क्षेत्रों में आम है: दैनिक स्टॉक की कीमतें, विनिमय दरें, त्रैमासिक, वार्षिक बिक्री मात्रा, उत्पादन, आदि। मौसम विज्ञान में एक विशिष्ट समय श्रृंखला, जैसे मासिक वर्षा।

एक्सेल में समय श्रृंखला

यदि आप किसी प्रक्रिया के मूल्यों को निश्चित अंतराल पर रिकॉर्ड करते हैं, तो आपको एक समय श्रृंखला के तत्व मिलेंगे। वे अपनी परिवर्तनशीलता को नियमित और यादृच्छिक घटकों में विभाजित करने का प्रयास कर रहे हैं। श्रृंखला के सदस्यों में नियमित परिवर्तन, एक नियम के रूप में, पूर्वानुमानित होते हैं।

आइए एक्सेल में समय श्रृंखला विश्लेषण करें। उदाहरण: एक खुदरा श्रृंखला 50,000 से कम आबादी वाले शहरों में स्थित दुकानों से माल की बिक्री पर डेटा का विश्लेषण करती है। अवधि – 2012-2015 कार्य मुख्य विकास प्रवृत्ति की पहचान करना है।

आइए एक्सेल तालिका में बिक्री डेटा दर्ज करें:

"डेटा" टैब पर, "डेटा विश्लेषण" बटन पर क्लिक करें। यदि यह दिखाई नहीं दे रहा है, तो मेनू पर जाएँ. "एक्सेल विकल्प" - "ऐड-इन्स"। सबसे नीचे, "एक्सेल ऐड-इन्स" पर "जाएँ" पर क्लिक करें और "विश्लेषण पैकेज" चुनें।

"डेटा विश्लेषण" सेटिंग को कनेक्ट करने का विस्तार से वर्णन किया गया है।

आवश्यक बटन रिबन पर दिखाई देगा.

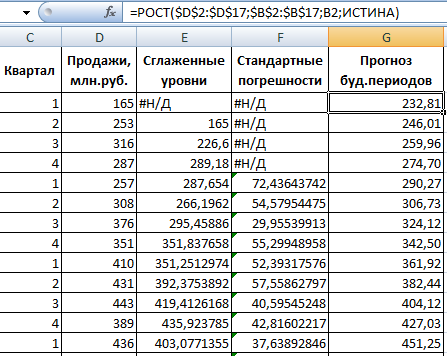

सांख्यिकीय विश्लेषण के लिए उपकरणों की प्रस्तावित सूची से, "एक्सपोनेंशियल स्मूथिंग" चुनें। यह लेवलिंग विधि हमारी समय श्रृंखला के लिए उपयुक्त है, जिसके मूल्यों में काफी उतार-चढ़ाव होता है।

संवाद बॉक्स भरें. इनपुट अंतराल - बिक्री मूल्यों के साथ एक सीमा। अवमंदन कारक - घातीय चौरसाई गुणांक (डिफ़ॉल्ट - 0.3)। आउटपुट रेंज - आउटपुट रेंज के ऊपरी बाएँ सेल का संदर्भ। प्रोग्राम चिकने स्तरों को यहां रखेगा और आकार को स्वतंत्र रूप से निर्धारित करेगा। "ग्राफ़ आउटपुट", "मानक त्रुटियाँ" बॉक्स चेक करें।

ओके पर क्लिक करके डायलॉग बॉक्स बंद करें। विश्लेषण परिणाम:

मानक त्रुटियों की गणना करने के लिए, एक्सेल सूत्र का उपयोग करता है: =ROOT(SUMVARANGE('वास्तविक मूल्य सीमा'; 'अनुमानित मूल्य सीमा')/ 'स्मूथिंग विंडो आकार')। उदाहरण के लिए, =ROOT(SUMVARE(C3:C5,D3:D5)/3).

एक्सेल में समय श्रृंखला का पूर्वानुमान

आइए पिछले उदाहरण के डेटा का उपयोग करके बिक्री का पूर्वानुमान लगाएं।

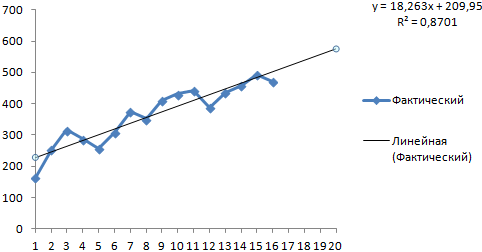

उत्पाद की बिक्री की वास्तविक मात्रा प्रदर्शित करने वाले ग्राफ़ में एक ट्रेंड लाइन जोड़ें (ग्राफ़ पर दायाँ बटन - "ट्रेंड लाइन जोड़ें")।

ट्रेंड लाइन पैरामीटर सेट करना:

पूर्वानुमान मॉडल की त्रुटि को कम करने के लिए हम एक बहुपद प्रवृत्ति चुनते हैं।

आर2 = 0.9567, जिसका अर्थ है: यह अनुपात समय के साथ बिक्री में 95.67% बदलावों की व्याख्या करता है।

प्रवृत्ति समीकरण पूर्वानुमान मूल्यों की गणना के लिए एक मॉडल सूत्र है।

हमें काफी आशावादी परिणाम मिलता है:

हमारे उदाहरण में, अभी भी घातीय निर्भरता है। इसलिए, एक रेखीय प्रवृत्ति का निर्माण करते समय अधिक त्रुटियाँ और अशुद्धियाँ होती हैं।

आप एक्सेल में घातीय संबंधों की भविष्यवाणी करने के लिए ग्रोथ फ़ंक्शन का भी उपयोग कर सकते हैं।

एक रैखिक संबंध के लिए - रुझान।

पूर्वानुमान लगाते समय, आप केवल एक विधि का उपयोग नहीं कर सकते: बड़े विचलन और अशुद्धियों की उच्च संभावना है।

समय श्रृंखला विश्लेषण के लक्ष्य.एक निश्चित अवधि में आर्थिक डेटा के आधार पर समय श्रृंखला के व्यावहारिक अध्ययन में, अर्थशास्त्री को इस श्रृंखला के गुणों और इस श्रृंखला को उत्पन्न करने वाले संभाव्य तंत्र के बारे में निष्कर्ष निकालना होगा। अक्सर, समय श्रृंखला का अध्ययन करते समय, निम्नलिखित लक्ष्य निर्धारित किए जाते हैं:

1. श्रृंखला की विशिष्ट विशेषताओं का संक्षिप्त (संकुचित) विवरण।

2. समय श्रृंखला का वर्णन करने वाले एक सांख्यिकीय मॉडल का चयन।

3. पिछली टिप्पणियों के आधार पर भविष्य के मूल्यों की भविष्यवाणी करना।

4. उस प्रक्रिया का नियंत्रण जो समय श्रृंखला उत्पन्न करती है।

व्यवहार में, ये और इसी तरह के लक्ष्य हमेशा से दूर हैं और पूरी तरह से प्राप्त होने से बहुत दूर हैं। सीमित अवलोकन समय के कारण अपर्याप्त अवलोकनों के कारण इसमें अक्सर बाधा आती है। इससे भी अधिक बार, समय श्रृंखला की सांख्यिकीय संरचना समय के साथ बदलती रहती है।

समय श्रृंखला विश्लेषण के चरण . आमतौर पर, समय श्रृंखला के व्यावहारिक विश्लेषण में, निम्नलिखित चरणों का क्रमिक रूप से पालन किया जाता है:

1. एक अस्थायी राड के व्यवहार का चित्रमय प्रतिनिधित्व और विवरण।

2. समय श्रृंखला के नियमित समय-निर्भर घटकों की पहचान और निष्कासन: प्रवृत्ति, मौसमी और चक्रीय घटक।

3. प्रक्रिया के कम या उच्च आवृत्ति वाले घटकों को अलग करना और हटाना (निस्पंदन)।

4. ऊपर सूचीबद्ध घटकों को हटाने के बाद शेष समय श्रृंखला के यादृच्छिक घटक का अध्ययन।

5. यादृच्छिक घटक का वर्णन करने और इसकी पर्याप्तता के सत्यापन के लिए गणितीय मॉडल का निर्माण (चयन)।

6. किसी समय श्रृंखला द्वारा दर्शाई गई प्रक्रिया के भविष्य के विकास का पूर्वानुमान लगाना।

7. विभिन्न के बीच अंतःक्रियाओं का अध्ययन अस्थायी परिषदें.

इन समस्याओं को हल करने के लिए बड़ी संख्या में विभिन्न विधियाँ हैं। इनमें से, सबसे आम निम्नलिखित हैं:

8. सहसंबंध विश्लेषण, जो एक प्रक्रिया (ऑटोसहसंबंध) के भीतर या कई प्रक्रियाओं (क्रॉस-सहसंबंध) के बीच महत्वपूर्ण आवधिक निर्भरता और उनके अंतराल (देरी) की पहचान करना संभव बनाता है।

9. वर्णक्रमीय विश्लेषण, जो आपको समय श्रृंखला के आवधिक और अर्ध-आवधिक घटकों को खोजने की अनुमति देता है।

10. स्मूथिंग और फ़िल्टरिंग, उच्च-आवृत्ति या मौसमी विविधताओं को दूर करने के लिए समय श्रृंखला को बदलने के लिए डिज़ाइन किया गया।

12. पूर्वानुमान, जो एक अस्थायी राड के व्यवहार के चयनित मॉडल के आधार पर, भविष्य में इसके मूल्यों की भविष्यवाणी करने की अनुमति देता है।

ट्रेंड मॉडल

सरलतम ट्रेंड मॉडल . यहां वे रुझान मॉडल दिए गए हैं जिनका उपयोग आर्थिक समय श्रृंखला के विश्लेषण के साथ-साथ कई अन्य क्षेत्रों में सबसे अधिक बार किया जाता है। सबसे पहले, यह एक सरल रैखिक मॉडल है

कहाँ ए 0, ए 1- प्रवृत्ति मॉडल गुणांक;

टी - समय.

समय की इकाई एक घंटा, एक दिन, एक सप्ताह, एक महीना, एक चौथाई या एक वर्ष हो सकती है। 269, अपनी सरलता के बावजूद, वास्तविक दुनिया के कई अनुप्रयोगों में उपयोगी साबित होता है। यदि प्रवृत्ति की गैर-रैखिक प्रकृति स्पष्ट है, तो निम्नलिखित मॉडलों में से एक उपयुक्त हो सकता है:

1. बहुपद:

(270)

बहुपद की घात कहाँ है पीव्यावहारिक समस्याओं में यह शायद ही कभी 5 से अधिक हो;

2. लघुगणक:

इस मॉडल का उपयोग अक्सर उस डेटा के लिए किया जाता है जो निरंतर विकास दर बनाए रखता है;

3. रसद:

(272)

(272)

4. गोम्पर्ट्ज़

![]() (273), कहाँ

(273), कहाँ

अंतिम दो मॉडल एस-आकार के रुझान वक्र उत्पन्न करते हैं। वे प्रारंभिक चरण में धीरे-धीरे बढ़ती विकास दर और अंत में धीरे-धीरे कम होने वाली विकास दर वाली प्रक्रियाओं के अनुरूप हैं। ऐसे मॉडलों की आवश्यकता कई आर्थिक प्रक्रियाओं की निरंतर विकास दर पर या बहुपद मॉडल के अनुसार, उनकी तीव्र वृद्धि (या कमी) के कारण लंबे समय तक विकसित होने की असंभवता के कारण है।

पूर्वानुमान लगाते समय, प्रवृत्ति का उपयोग मुख्य रूप से दीर्घकालिक पूर्वानुमानों के लिए किया जाता है। केवल फिट किए गए रुझान वक्र पर आधारित अल्पकालिक पूर्वानुमानों की सटीकता आमतौर पर अपर्याप्त होती है।

समय श्रृंखला से रुझानों का अनुमान लगाने और उन्हें हटाने के लिए सबसे कम वर्ग विधि का सबसे अधिक उपयोग किया जाता है। इस विधि पर रेखीय प्रतिगमन विश्लेषण की समस्याओं में मैनुअल के दूसरे खंड में कुछ विस्तार से चर्चा की गई थी। समय श्रृंखला मानों को एक प्रतिक्रिया (आश्रित चर), और समय के रूप में माना जाता है टी- प्रतिक्रिया को प्रभावित करने वाले कारक के रूप में (स्वतंत्र चर)।

समय श्रृंखला को इसके सदस्यों की पारस्परिक निर्भरता (कम से कम समय में बहुत दूर नहीं) की विशेषता है और यह पारंपरिक प्रतिगमन विश्लेषण से एक महत्वपूर्ण अंतर है, जिसके लिए सभी अवलोकनों को स्वतंत्र माना जाता है। हालाँकि, इन शर्तों के तहत प्रवृत्ति अनुमान आमतौर पर उचित होते हैं यदि एक पर्याप्त प्रवृत्ति मॉडल चुना जाता है और यदि टिप्पणियों के बीच कोई बड़ा आउटलेर नहीं है। प्रतिगमन विश्लेषण के प्रतिबंधों के उपर्युक्त उल्लंघन अनुमानों के मूल्यों को इतना प्रभावित नहीं करते जितना कि उनके सांख्यिकीय गुणों को प्रभावित करते हैं। इस प्रकार, यदि समय श्रृंखला की शर्तों के बीच महत्वपूर्ण निर्भरता है, तो वर्गों के अवशिष्ट योग के आधार पर विचरण अनुमान गलत परिणाम देते हैं। मॉडल गुणांक आदि के लिए विश्वास अंतराल भी गलत साबित होते हैं। ज़्यादा से ज़्यादा, उन्हें बहुत अनुमानित माना जा सकता है।

परिचय

यह अध्याय क्रमिक रूप से (समय के साथ) प्राप्त आदेशित डेटा का वर्णन करने की समस्या की जांच करता है। सामान्यतया, ऑर्डर न केवल समय में, बल्कि अंतरिक्ष में भी हो सकता है, उदाहरण के लिए, एक धागे का व्यास उसकी लंबाई (एक-आयामी मामला) के एक फ़ंक्शन के रूप में, हवा के तापमान का मान स्थानिक निर्देशांक के एक फ़ंक्शन के रूप में (तीन) -आयामी मामला)।

प्रतिगमन विश्लेषण के विपरीत, जहां अवलोकन मैट्रिक्स में पंक्तियों का क्रम मनमाना हो सकता है, समय श्रृंखला में क्रम महत्वपूर्ण है, और इसलिए समय में विभिन्न बिंदुओं पर मूल्यों के बीच संबंध रुचि का है।

यदि किसी श्रृंखला का मान समय के अलग-अलग बिंदुओं पर ज्ञात हो तो ऐसी श्रृंखला कहलाती है अलग, विपरीत निरंतर, जिसका मान किसी भी समय ज्ञात हो जाता है। आइए समय के दो लगातार क्षणों के बीच के अंतराल को कहते हैं चातुर्य(कदम). यहां हम मुख्य रूप से एक निश्चित घड़ी चक्र की लंबाई के साथ असतत समय श्रृंखला पर विचार करेंगे, जिसे एक गिनती इकाई के रूप में लिया जाएगा। ध्यान दें कि आर्थिक संकेतकों की समय श्रृंखला, एक नियम के रूप में, अलग-अलग होती है।

श्रृंखला मान हो सकते हैं सीधे मापने योग्य(कीमत, लाभप्रदता, तापमान), या एकत्रित (संचयी), उदाहरण के लिए, आउटपुट वॉल्यूम; एक समय चरण के दौरान माल वाहकों द्वारा तय की गई दूरी।

यदि किसी श्रृंखला का मान नियतात्मक गणितीय फलन द्वारा निर्धारित किया जाता है, तो श्रृंखला कहलाती है नियतिवादी. यदि इन मानों को केवल संभाव्य मॉडल का उपयोग करके वर्णित किया जा सकता है, तो समय श्रृंखला कहा जाता है यादृच्छिक.

समय के साथ घटित होने वाली घटना कहलाती है प्रक्रिया, इसलिए हम नियतात्मक या यादृच्छिक प्रक्रियाओं के बारे में बात कर सकते हैं। बाद वाले मामले में, इस शब्द का प्रयोग अक्सर किया जाता है "अनेक संभावनाओं में से चुनी हूई प्रक्रिया". समय श्रृंखला के विश्लेषण किए गए खंड को अध्ययन की जा रही स्टोकेस्टिक प्रक्रिया के एक विशेष कार्यान्वयन (नमूना) के रूप में माना जा सकता है, जो एक छिपे हुए संभाव्य तंत्र द्वारा उत्पन्न होता है।

समय श्रृंखला कई विषय क्षेत्रों में उत्पन्न होती है और अलग-अलग प्रकृति की होती है। उनके अध्ययन के लिए विभिन्न विधियाँ प्रस्तावित की गई हैं, जो समय श्रृंखला के सिद्धांत को एक बहुत व्यापक अनुशासन बनाती हैं। इस प्रकार, समय श्रृंखला के प्रकार के आधार पर, समय श्रृंखला विश्लेषण के सिद्धांत के निम्नलिखित खंडों को प्रतिष्ठित किया जा सकता है:

- स्थिर यादृच्छिक प्रक्रियाएं जो यादृच्छिक चर के अनुक्रमों का वर्णन करती हैं जिनके संभाव्य गुण समय के साथ नहीं बदलते हैं। इसी तरह की प्रक्रियाएँ रेडियो इंजीनियरिंग, मौसम विज्ञान, भूकंप विज्ञान आदि में व्यापक हैं।

- प्रसार प्रक्रियाएं जो तरल पदार्थ और गैसों के अंतर्प्रवेश के दौरान होती हैं।

- बिंदु प्रक्रियाएं जो घटनाओं के अनुक्रम का वर्णन करती हैं, जैसे सेवा के लिए अनुरोधों की प्राप्ति, प्राकृतिक और मानव निर्मित आपदाएं। कतार सिद्धांत में इसी तरह की प्रक्रियाओं का अध्ययन किया जाता है।

हम खुद को समय श्रृंखला विश्लेषण के व्यावहारिक पहलुओं पर विचार करने तक ही सीमित रखेंगे, जो अर्थशास्त्र और वित्त में व्यावहारिक समस्याओं को हल करने में उपयोगी हैं। समय श्रृंखला का वर्णन करने और उसके व्यवहार की भविष्यवाणी करने के लिए गणितीय मॉडल का चयन करने के तरीकों पर मुख्य जोर दिया जाएगा।

1. समय श्रृंखला विश्लेषण के लक्ष्य, तरीके और चरण

समय श्रृंखला के व्यावहारिक अध्ययन में श्रृंखला के गुणों की पहचान करना और इस श्रृंखला को उत्पन्न करने वाले संभाव्य तंत्र के बारे में निष्कर्ष निकालना शामिल है। समय श्रृंखला के अध्ययन के मुख्य लक्ष्य इस प्रकार हैं:

- श्रृंखला की विशिष्ट विशेषताओं का संक्षिप्त रूप में वर्णन;

- एक समय श्रृंखला मॉडल का निर्माण;

- अतीत की टिप्पणियों के आधार पर भविष्य के मूल्यों की भविष्यवाणी;

- उस प्रक्रिया का नियंत्रण जो आसन्न प्रतिकूल घटनाओं की चेतावनी देने वाले संकेतों का नमूना लेकर समय श्रृंखला उत्पन्न करता है।

प्रारंभिक डेटा की कमी (अवलोकन की अपर्याप्त अवधि) और समय के साथ श्रृंखला की सांख्यिकीय संरचना की परिवर्तनशीलता के कारण, निर्धारित लक्ष्यों को प्राप्त करना हमेशा संभव नहीं होता है।

सूचीबद्ध लक्ष्य, काफी हद तक, समय श्रृंखला विश्लेषण के चरणों का क्रम निर्धारित करते हैं:

1) श्रृंखला के व्यवहार का चित्रमय प्रतिनिधित्व और विवरण;

2) समय पर निर्भर श्रृंखला के नियमित, गैर-यादृच्छिक घटकों की पहचान और बहिष्करण;

3) नियमित घटक को हटाने के बाद शेष समय श्रृंखला के यादृच्छिक घटक का अध्ययन;

4) यादृच्छिक घटक का वर्णन करने और इसकी पर्याप्तता की जांच करने के लिए गणितीय मॉडल का निर्माण (चयन);

5) श्रृंखला के भविष्य के मूल्यों की भविष्यवाणी करना।

समय श्रृंखला का विश्लेषण करते समय, विभिन्न तरीकों का उपयोग किया जाता है, जिनमें से सबसे आम हैं:

1) सहसंबंध विश्लेषण का उपयोग किसी श्रृंखला की विशिष्ट विशेषताओं (आवधिकता, रुझान, आदि) की पहचान करने के लिए किया जाता है;

2) वर्णक्रमीय विश्लेषण, जो समय श्रृंखला के आवधिक घटकों को ढूंढना संभव बनाता है;

3) उच्च आवृत्ति और मौसमी उतार-चढ़ाव को दूर करने के लिए समय श्रृंखला को बदलने के लिए डिज़ाइन की गई स्मूथिंग और फ़िल्टरिंग विधियां;

5) पूर्वानुमान के तरीके।

2. समय श्रृंखला के संरचनात्मक घटक

जैसा कि पहले ही उल्लेख किया गया है, समय श्रृंखला मॉडल में दो मुख्य घटकों को अलग करने की प्रथा है: नियतात्मक और यादृच्छिक (चित्र)। समय श्रृंखला के नियतात्मक घटक के अंतर्गत

एक संख्यात्मक अनुक्रम को समझें, जिसके तत्वों की गणना समय के फलन के रूप में एक निश्चित नियम के अनुसार की जाती है टी. डेटा से नियतात्मक घटक को बाहर करके, हम शून्य के आसपास दोलन करने वाली एक श्रृंखला प्राप्त करते हैं, जो एक चरम मामले में, पूरी तरह से यादृच्छिक छलांग का प्रतिनिधित्व कर सकता है, और दूसरे में, एक चिकनी दोलन गति का प्रतिनिधित्व कर सकता है। अधिकांश मामलों में बीच में कुछ होगा: श्रृंखला के क्रमिक पदों की निर्भरता के कारण कुछ अनियमितता और कुछ व्यवस्थित प्रभाव।बदले में, नियतात्मक घटक में निम्नलिखित संरचनात्मक घटक हो सकते हैं:

1) प्रवृत्ति जी, जो समय के साथ प्रक्रिया में एक सहज परिवर्तन है और दीर्घकालिक कारकों की कार्रवाई के कारण होता है। अर्थशास्त्र में ऐसे कारकों के उदाहरण के रूप में, हम नाम दे सकते हैं: ए) जनसंख्या की जनसांख्यिकीय विशेषताओं में परिवर्तन (संख्या, आयु संरचना); बी) तकनीकी और आर्थिक विकास; ग) उपभोग में वृद्धि।

2) मौसमी प्रभाव एस, उन कारकों की उपस्थिति से जुड़ा है जो एक पूर्व निर्धारित आवृत्ति के साथ चक्रीय रूप से कार्य करते हैं। इस मामले में श्रृंखला में एक पदानुक्रमित समय पैमाना होता है (उदाहरण के लिए, एक वर्ष के भीतर ऋतुओं, तिमाहियों, महीनों से जुड़े मौसम होते हैं) और श्रृंखला में समान बिंदुओं पर समान प्रभाव होते हैं।

चावल। समय श्रृंखला के संरचनात्मक घटक.

मौसमी प्रभाव के विशिष्ट उदाहरण: दिन के दौरान, सप्ताह के दिन के अनुसार, वर्ष के समय के अनुसार राजमार्ग की भीड़ में परिवर्तन, अगस्त के अंत में - सितंबर की शुरुआत में स्कूली बच्चों के लिए सामानों की चरम बिक्री। मौसमी घटक समय के साथ बदल सकता है या अस्थायी प्रकृति का हो सकता है। तो, एयरलाइनरों द्वारा यातायात की मात्रा के ग्राफ पर (आंकड़ा देखें) यह देखा जा सकता है कि ईस्टर की छुट्टियों के दौरान होने वाली स्थानीय चोटियाँ इसके समय की परिवर्तनशीलता के कारण "तैरती" हैं।

चक्रीय घटक सी, सापेक्ष वृद्धि और गिरावट की लंबी अवधि का वर्णन करता है और परिवर्तनीय अवधि और आयाम के चक्रों से युक्त होता है। एक समान घटक कई व्यापक आर्थिक संकेतकों के लिए बहुत विशिष्ट है। यहां चक्रीय परिवर्तन आपूर्ति और मांग की परस्पर क्रिया के साथ-साथ संसाधनों की कमी, मौसम की स्थिति, कर नीति में बदलाव आदि जैसे कारकों के कारण होते हैं। ध्यान दें कि चक्रीय घटक को औपचारिक तरीकों से पहचानना बेहद मुश्किल है। केवल अध्ययन की जा रही श्रृंखला के डेटा पर आधारित।

"विस्फोटक" घटक मैं, अन्यथा हस्तक्षेप, जिसे समय श्रृंखला पर एक महत्वपूर्ण अल्पकालिक प्रभाव के रूप में समझा जाता है। हस्तक्षेप का एक उदाहरण 1994 में "ब्लैक मंगलवार" की घटना है, जब डॉलर विनिमय दर प्रति दिन कई दसियों प्रतिशत बढ़ गई थी।

किसी श्रृंखला का यादृच्छिक घटक यादृच्छिक प्रकृति के कई कारकों के प्रभाव को दर्शाता है और इसकी एक विविध संरचना हो सकती है, जिसमें "सफेद शोर" के रूप में सबसे सरल से लेकर बहुत जटिल तक, ऑटोरेग्रेसिव-मूविंग औसत मॉडल (अधिक विवरण) द्वारा वर्णित है नीचे)।

संरचनात्मक घटकों की पहचान करने के बाद, समय श्रृंखला में उनकी घटना के रूप को निर्दिष्ट करना आवश्यक है। प्रतिनिधित्व के शीर्ष स्तर पर, केवल नियतात्मक और यादृच्छिक घटकों को उजागर करते हुए, आमतौर पर योगात्मक या गुणक मॉडल का उपयोग किया जाता है।

एडिटिव मॉडल का रूप है

;गुणक -

समय श्रृंखला विश्लेषण के प्रकार और तरीके

समय श्रृंखला समान समय अंतराल पर लिए गए चर के अनुक्रमिक मापों का एक संग्रह है। समय श्रृंखला विश्लेषण आपको निम्नलिखित समस्याओं को हल करने की अनुमति देता है:

- समय श्रृंखला की संरचना का अन्वेषण करें, जिसमें, एक नियम के रूप में, एक प्रवृत्ति शामिल होती है - औसत स्तर में नियमित परिवर्तन, साथ ही यादृच्छिक आवधिक उतार-चढ़ाव;

- श्रृंखला में परिवर्तन निर्धारित करने वाली प्रक्रियाओं के बीच कारण-और-प्रभाव संबंधों का पता लगाएं, जो समय श्रृंखला के बीच सहसंबंधों में प्रकट होते हैं;

- समय श्रृंखला द्वारा दर्शाई गई प्रक्रिया का गणितीय मॉडल बनाना;

- स्मूथिंग और फ़िल्टरिंग टूल का उपयोग करके समय श्रृंखला को बदलना;

- प्रक्रिया के भविष्य के विकास की भविष्यवाणी करें।

ज्ञात विधियों का एक महत्वपूर्ण हिस्सा स्थिर प्रक्रियाओं के विश्लेषण के लिए है, जिनके सांख्यिकीय गुण, औसत मूल्य और विचरण द्वारा सामान्य वितरण की विशेषता, स्थिर हैं और समय के साथ नहीं बदलते हैं।

लेकिन श्रृंखला में अक्सर एक गैर-स्थिर चरित्र होता है। गैर-स्थिरता को इस प्रकार समाप्त किया जा सकता है:

- प्रवृत्ति को घटाएं, यानी औसत मूल्य में परिवर्तन, कुछ नियतात्मक फ़ंक्शन द्वारा दर्शाया गया है जिसे प्रतिगमन विश्लेषण द्वारा चुना जा सकता है;

- एक विशेष गैर-स्थिर फ़िल्टर के साथ फ़िल्टरिंग करें।

तरीकों की एकरूपता के लिए समय श्रृंखला को मानकीकृत करना

विश्लेषण, यह सलाह दी जाती है कि उनके सामान्य या मौसमी केंद्रीकरण को औसत मूल्य से विभाजित करके, साथ ही मानक विचलन द्वारा विभाजित करके सामान्यीकरण किया जाए।

किसी श्रृंखला को केन्द्रित करने से गैर-शून्य माध्य हटा दिया जाता है जिससे परिणामों की व्याख्या करना कठिन हो सकता है, उदाहरण के लिए वर्णक्रमीय विश्लेषण में। सामान्यीकरण का उद्देश्य गणना में बड़ी संख्या वाले संचालन से बचना है, जिससे गणना की सटीकता में कमी आ सकती है।

समय श्रृंखला के इन प्रारंभिक परिवर्तनों के बाद, इसका गणितीय मॉडल बनाया जा सकता है, जिसके अनुसार पूर्वानुमान लगाया जाता है, अर्थात। समय श्रृंखला की कुछ निरंतरता प्राप्त हुई।

पूर्वानुमान के परिणाम की तुलना मूल डेटा से करने के लिए, उस पर किए गए परिवर्तनों के विपरीत परिवर्तन किए जाने चाहिए।

व्यवहार में, मॉडलिंग और पूर्वानुमान विधियों का सबसे अधिक उपयोग किया जाता है, और सहसंबंध और वर्णक्रमीय विश्लेषण को सहायक विधियों के रूप में माना जाता है। यह एक भ्रम है. औसत रुझानों के विकास की भविष्यवाणी करने के तरीके महत्वपूर्ण त्रुटियों के साथ अनुमान प्राप्त करना संभव बनाते हैं, जिससे समय श्रृंखला द्वारा दर्शाए गए चर के भविष्य के मूल्यों की भविष्यवाणी करना बहुत मुश्किल हो जाता है।

सहसंबंध और वर्णक्रमीय विश्लेषण के तरीके उस प्रणाली के जड़त्वीय, गुणों सहित विभिन्न की पहचान करना संभव बनाते हैं जिसमें अध्ययन के तहत प्रक्रियाएं विकसित हो रही हैं। इन विधियों का उपयोग प्रक्रियाओं की वर्तमान गतिशीलता से पर्याप्त आत्मविश्वास के साथ यह निर्धारित करना संभव बनाता है कि ज्ञात गतिशीलता प्रक्रियाओं के भविष्य के विकास को कैसे और कितनी देरी से प्रभावित करेगी। दीर्घकालिक पूर्वानुमान के लिए, इस प्रकार के विश्लेषण मूल्यवान परिणाम प्रदान करते हैं।

रुझान विश्लेषण और पूर्वानुमान

प्रवृत्ति विश्लेषण का उद्देश्य प्रवृत्ति के गणितीय मॉडल के निर्माण के साथ समय श्रृंखला के औसत मूल्य में परिवर्तन का अध्ययन करना और इस आधार पर श्रृंखला के भविष्य के मूल्यों की भविष्यवाणी करना है। प्रवृत्ति विश्लेषण सरल रैखिक या अरेखीय प्रतिगमन मॉडल का निर्माण करके किया जाता है।

उपयोग किया गया प्रारंभिक डेटा दो चर हैं, जिनमें से एक समय पैरामीटर का मान है, और दूसरा समय श्रृंखला का वास्तविक मान है। विश्लेषण प्रक्रिया के दौरान आप यह कर सकते हैं:

- कई गणितीय प्रवृत्ति मॉडल का परीक्षण करें और उसे चुनें जो श्रृंखला की गतिशीलता का अधिक सटीक वर्णन करता हो;

- एक निश्चित आत्मविश्वास संभावना के साथ चयनित प्रवृत्ति मॉडल के आधार पर समय श्रृंखला के भविष्य के व्यवहार का पूर्वानुमान तैयार करें;

- सहसंबंध और वर्णक्रमीय विश्लेषण के लिए आवश्यक इसकी स्थिरता सुनिश्चित करने के लिए समय श्रृंखला से प्रवृत्ति को हटा दें; इसके लिए, प्रतिगमन मॉडल की गणना करने के बाद, विश्लेषण करने के लिए अवशेषों को सहेजना आवश्यक है।

विभिन्न कार्यों और संयोजनों का उपयोग ट्रेंड मॉडल के साथ-साथ पावर सीरीज़ के रूप में भी किया जाता है, जिन्हें कभी-कभी कहा जाता है बहुपद मॉडल.सबसे बड़ी सटीकता फूरियर श्रृंखला के रूप में मॉडल द्वारा प्रदान की जाती है, लेकिन कई सांख्यिकीय पैकेज ऐसे मॉडल के उपयोग की अनुमति नहीं देते हैं।

आइए हम एक श्रृंखला प्रवृत्ति मॉडल की व्युत्पत्ति का वर्णन करें। हम 1929-1978 की अवधि के लिए अमेरिकी सकल राष्ट्रीय उत्पाद पर डेटा की एक श्रृंखला का उपयोग करते हैं। मौजूदा कीमतों पर. आइए एक बहुपद प्रतिगमन मॉडल बनाएं। मॉडल की सटीकता तब तक बढ़ती गई जब तक बहुपद की डिग्री पांचवें तक नहीं पहुंच गई:

वाई = 145.6 - 35.67* + 4.59* 2 - 0.189* 3 + 0.00353x 4 + 0.000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

कहाँ यू -जीएनपी, अरब डॉलर;

* - वर्ष प्रथम वर्ष 1929 से गिने गए;

गुणांकों के नीचे उनकी मानक त्रुटियाँ हैं।

मॉडल गुणांक की मानक त्रुटियां छोटी हैं, मॉडल गुणांक के आधे मूल्यों के बराबर मूल्यों तक नहीं पहुंचती हैं। यह मॉडल की अच्छी गुणवत्ता को दर्शाता है।

मॉडल के निर्धारण का गुणांक, घटे हुए एकाधिक सहसंबंध गुणांक के वर्ग के बराबर, 99% था। इसका मतलब है कि मॉडल 99% डेटा की व्याख्या करता है। मॉडल की मानक त्रुटि 14.7 बिलियन निकली, और शून्य परिकल्पना का महत्व स्तर - बिना किसी संबंध की परिकल्पना - 0.1% से कम था।

परिणामी मॉडल का उपयोग करके, पूर्वानुमान देना संभव है, जो वास्तविक डेटा की तुलना में तालिका में दिया गया है। पीजेड. 1.

यूएस जीएनपी का पूर्वानुमान और वास्तविक आकार, अरब डॉलर।

तालिका PZ.1

बहुपद मॉडल का उपयोग करके प्राप्त पूर्वानुमान बहुत सटीक नहीं है, जैसा कि तालिका में प्रस्तुत आंकड़ों से प्रमाणित होता है।

सहसंबंध विश्लेषण

सहसंबंध और उनकी अंतराल - उनकी आवधिकता में देरी की पहचान करने के लिए सहसंबंध विश्लेषण आवश्यक है। एक प्रक्रिया में संचार कहलाता है स्वसहसंबंध,और श्रृंखला द्वारा विशेषता दो प्रक्रियाओं के बीच संबंध - परस्पर सहसंबंध।उच्च स्तर का सहसंबंध कारण-और-प्रभाव संबंधों, एक प्रक्रिया के भीतर, दो प्रक्रियाओं के बीच की बातचीत के संकेतक के रूप में काम कर सकता है, और अंतराल मूल्य बातचीत के प्रसारण में समय की देरी को इंगित करता है।

आमतौर पर, सहसंबंध फ़ंक्शन के मूल्यों की गणना करने की प्रक्रिया में कोवां चरण खंड की लंबाई के साथ चर के बीच सहसंबंध की गणना करता है / = 1,..., (पी - के)पहली पंक्ति एक्सऔर खंड /= को,..., पीदूसरी पंक्ति K खंडों की लंबाई इस प्रकार बदल जाती है।

परिणाम एक ऐसा मान है जो व्यावहारिक व्याख्या के लिए कठिन है, पैरामीट्रिक सहसंबंध गुणांक की याद दिलाता है, लेकिन इसके समान नहीं है। इसलिए, सहसंबंध विश्लेषण की संभावनाएं, जिसकी पद्धति कई सांख्यिकीय पैकेजों में उपयोग की जाती है, समय श्रृंखला के वर्गों की एक संकीर्ण सीमा तक सीमित हैं, जो अधिकांश आर्थिक प्रक्रियाओं के लिए विशिष्ट नहीं हैं।

सहसंबंध विश्लेषण में अर्थशास्त्री एक प्रक्रिया से दूसरी प्रक्रिया में प्रभाव के हस्तांतरण में देरी या उसी प्रक्रिया के बाद के विकास पर प्रारंभिक गड़बड़ी के प्रभाव का अध्ययन करने में रुचि रखते हैं। ऐसी समस्याओं को हल करने के लिए, ज्ञात विधि का एक संशोधन प्रस्तावित किया गया, जिसे कहा जाता है अंतराल सहसंबंध".

कुलाइचेव ए.पी.विंडोज़ वातावरण में डेटा विश्लेषण के तरीके और उपकरण। - एम.: सूचना विज्ञान और कंप्यूटर, 2003।

अंतराल सहसंबंध फ़ंक्शन किसी दिए गए आकार और स्थिति की पहली पंक्ति के एक निश्चित खंड और दूसरी पंक्ति के समान आकार के खंडों के बीच गणना किए गए सहसंबंध गुणांक का एक अनुक्रम है, जिसे श्रृंखला की शुरुआत से क्रमिक बदलावों के साथ चुना जाता है।

परिभाषा में दो नए पैरामीटर जोड़े गए हैं: श्रृंखला के स्थानांतरित टुकड़े की लंबाई और इसकी प्रारंभिक स्थिति, और गणितीय आंकड़ों में स्वीकृत पियर्सन सहसंबंध गुणांक की परिभाषा का भी उपयोग किया जाता है। यह परिकलित मानों को तुलनीय और व्याख्या करने में आसान बनाता है।

आमतौर पर, विश्लेषण करने के लिए, ऑटोसहसंबंध या क्रॉस-सहसंबंध विश्लेषण के लिए एक या दो चर का चयन करना आवश्यक है, और निम्नलिखित पैरामीटर भी सेट करना आवश्यक है:

मिलान के लिए विश्लेषित श्रृंखला के समय चरण का आयाम

वास्तविक समयरेखा के साथ परिणाम;

पहली पंक्ति के स्थानांतरित टुकड़े की लंबाई, सम्मिलित संख्या के रूप में

श्रृंखला के तत्वों का;

पंक्ति की शुरुआत के सापेक्ष इस टुकड़े का बदलाव।

बेशक, अंतराल सहसंबंध या किसी अन्य सहसंबंध फ़ंक्शन का विकल्प चुनना आवश्यक है।

यदि विश्लेषण के लिए एक चर का चयन किया जाता है, तो ऑटोसहसंबंध फ़ंक्शन के मूल्यों की गणना क्रमिक रूप से बढ़ते अंतराल के लिए की जाती है। ऑटोसहसंबंध फ़ंक्शन हमें यह निर्धारित करने की अनुमति देता है कि किसी दिए गए टुकड़े में परिवर्तनों की गतिशीलता को समय में स्थानांतरित किए गए अपने स्वयं के खंडों में किस हद तक पुन: पेश किया जाता है।

यदि विश्लेषण के लिए दो चर चुने जाते हैं, तो क्रॉस-सहसंबंध फ़ंक्शन के मूल्यों की गणना क्रमिक रूप से बढ़ते अंतराल के लिए की जाती है - पहले के सापेक्ष चयनित चर के दूसरे की बदलाव। क्रॉस-सहसंबंध फ़ंक्शन हमें यह निर्धारित करने की अनुमति देता है कि पहली पंक्ति के टुकड़े में किस हद तक परिवर्तन समय के साथ स्थानांतरित दूसरी पंक्ति के टुकड़ों में पुन: उत्पन्न होते हैं।

विश्लेषण के परिणामों में सहसंबंध गुणांक के महत्वपूर्ण मूल्य का अनुमान शामिल होना चाहिए जी 0एक परिकल्पना के लिए "आर 0= 0" एक निश्चित महत्व स्तर पर। यह आपको सांख्यिकीय रूप से महत्वहीन सहसंबंध गुणांकों को अनदेखा करने की अनुमति देता है। अंतराल को इंगित करने वाले सहसंबंध फ़ंक्शन के मान प्राप्त करना आवश्यक है। ऑटो- या क्रॉस-सहसंबंध कार्यों के ग्राफ़ बहुत उपयोगी और दृश्य हैं।

आइए हम एक उदाहरण के साथ क्रॉस-सहसंबंध विश्लेषण के उपयोग को स्पष्ट करें। आइए हम 1930 से 1979 तक 60 वर्षों में संयुक्त राज्य अमेरिका और यूएसएसआर की जीएनपी की वृद्धि दर के बीच संबंध का मूल्यांकन करें। दीर्घकालिक रुझानों की विशेषताओं को प्राप्त करने के लिए, श्रृंखला के स्थानांतरित टुकड़े को 25 वर्ष लंबा चुना गया था। परिणामस्वरूप, विभिन्न अंतरालों के लिए सहसंबंध गुणांक प्राप्त किए गए।

एकमात्र अंतराल जिस पर सहसंबंध महत्वपूर्ण हो जाता है वह 28 वर्ष है। इस अंतराल पर सहसंबंध गुणांक 0.67 है, जबकि सीमा, न्यूनतम मान 0.36 है। यह पता चला है कि 28 वर्षों के अंतराल के साथ यूएसएसआर अर्थव्यवस्था के दीर्घकालिक विकास की चक्रीयता अमेरिकी अर्थव्यवस्था के दीर्घकालिक विकास की चक्रीयता से निकटता से संबंधित थी।

वर्णक्रमीय विश्लेषण

स्थिर समय श्रृंखला की संरचना का विश्लेषण करने का एक सामान्य तरीका श्रृंखला के वर्णक्रमीय घनत्व या स्पेक्ट्रम का अनुमान लगाने के लिए असतत फूरियर रूपांतरण का उपयोग करना है। इस विधि का उपयोग किया जा सकता है:

- एक समय श्रृंखला के वर्णनात्मक आँकड़े या दो समय श्रृंखला के बीच निर्भरता के वर्णनात्मक आँकड़े प्राप्त करना;

- श्रृंखला के आवधिक और अर्ध-आवधिक गुणों की पहचान करना;

- अन्य विधियों द्वारा निर्मित मॉडलों की पर्याप्तता की जाँच करना;

- संपीड़ित डेटा प्रस्तुति के लिए;

- समय श्रृंखला की गतिशीलता को प्रक्षेपित करने के लिए।

वर्णक्रमीय विश्लेषण अनुमानों की सटीकता को विशेष तरीकों के उपयोग के माध्यम से बढ़ाया जा सकता है - स्मूथिंग विंडो और औसत तरीकों का उपयोग।

विश्लेषण के लिए, आपको एक या दो चर का चयन करना होगा, और निम्नलिखित पैरामीटर निर्दिष्ट करने होंगे:

- विश्लेषण की गई श्रृंखला के समय चरण का आयाम, वास्तविक समय और आवृत्ति पैमाने के साथ परिणामों को समन्वयित करने के लिए आवश्यक है;

- लंबाई कोसमय श्रृंखला का विश्लेषित खंड, इसमें शामिल डेटा की संख्या के रूप में;

- पंक्ति के अगले खंड का स्थानांतरण से 0पिछले वाले के सापेक्ष;

- तथाकथित को दबाने के लिए स्मूथिंग टाइम विंडो का प्रकार बिजली रिसाव प्रभाव;

- किसी समय श्रृंखला के क्रमिक खंडों पर गणना की गई आवृत्ति विशेषताओं का एक प्रकार का औसत।

विश्लेषण के परिणामों में स्पेक्ट्रोग्राम - आयाम-आवृत्ति स्पेक्ट्रम विशेषताओं के मान और चरण-आवृत्ति विशेषताओं के मान शामिल हैं। क्रॉस-स्पेक्ट्रल विश्लेषण के मामले में, परिणाम ट्रांसफर फ़ंक्शन और स्पेक्ट्रम सुसंगतता फ़ंक्शन के मूल्य भी हैं। विश्लेषण के परिणामों में पीरियडोग्राम डेटा भी शामिल हो सकता है।

क्रॉस-स्पेक्ट्रम की आयाम-आवृत्ति विशेषता, जिसे क्रॉस-स्पेक्ट्रल घनत्व भी कहा जाता है, आवृत्ति पर दो परस्पर जुड़ी प्रक्रियाओं के पारस्परिक स्पेक्ट्रम के आयाम की निर्भरता को दर्शाता है। यह विशेषता स्पष्ट रूप से दिखाती है कि दो विश्लेषण की गई समय श्रृंखला में किन आवृत्तियों पर समकालिक और परिमाण में संगत परिवर्तन देखे जाते हैं या जहां उनके अधिकतम संयोग और अधिकतम विसंगतियों के क्षेत्र स्थित हैं।

आइए हम एक उदाहरण के साथ वर्णक्रमीय विश्लेषण के उपयोग को स्पष्ट करें। आइए हम औद्योगिक विकास की शुरुआत के दौरान यूरोप में आर्थिक स्थितियों की लहरों का विश्लेषण करें। विश्लेषण के लिए, हम 1500 से 1869 तक 370 वर्षों में 40 यूरोपीय बाजारों के आंकड़ों के आधार पर बेवरिज द्वारा औसत गेहूं मूल्य सूचकांकों की एक निर्बाध समय श्रृंखला का उपयोग करते हैं। हम स्पेक्ट्रा प्राप्त करते हैं

शृंखला और उसके अलग-अलग खंड हर 25 साल में 100 साल तक चलते हैं।

वर्णक्रमीय विश्लेषण आपको स्पेक्ट्रम में प्रत्येक हार्मोनिक की शक्ति का अनुमान लगाने की अनुमति देता है। सबसे शक्तिशाली 50-वर्ष की अवधि वाली लहरें हैं, जैसा कि ज्ञात है, एन. कोंड्रैटिव 1 द्वारा खोजी गई थीं और उनका नाम प्राप्त हुआ था। विश्लेषण हमें यह स्थापित करने की अनुमति देता है कि उनका गठन 17वीं सदी के अंत में - 19वीं शताब्दी की शुरुआत में नहीं हुआ था, जैसा कि कई अर्थशास्त्री मानते हैं। इनका गठन 1725 से 1775 के बीच हुआ था।

ऑटोरेग्रेसिव और एकीकृत मूविंग एवरेज मॉडल का निर्माण ( अरिमा)स्थिर समय श्रृंखला और गैर-स्थिर श्रृंखला का वर्णन और पूर्वानुमान करने के लिए उपयोगी माना जाता है जो बदलते माध्य के आसपास समान उतार-चढ़ाव प्रदर्शित करता है।

मॉडल अरिमादो मॉडलों का संयोजन है: ऑटोरिग्रेशन (एआर)और चलती औसत (चलती औसत - एमए)।

मूविंग एवरेज मॉडल (एमए)तथाकथित "श्वेत शोर" के क्रमिक मूल्यों के रैखिक संयोजन के रूप में एक स्थिर प्रक्रिया का प्रतिनिधित्व करें। ऐसे मॉडल स्थिर प्रक्रियाओं के स्वतंत्र विवरण के रूप में और शोर घटक के अधिक विस्तृत विवरण के लिए ऑटोरेग्रेसिव मॉडल के अतिरिक्त उपयोगी साबित होते हैं।

मॉडल मापदंडों की गणना के लिए एल्गोरिदम एमएएक विशिष्ट समय श्रृंखला के लिए मापदंडों की संख्या के गलत चयन के प्रति बहुत संवेदनशील हैं, विशेष रूप से उनकी वृद्धि की दिशा में, जिसके परिणामस्वरूप गणनाओं में अभिसरण की कमी हो सकती है। यह अनुशंसा की जाती है कि विश्लेषण के प्रारंभिक चरणों में बड़ी संख्या में पैरामीटर वाले मूविंग एवरेज मॉडल का चयन न करें।

प्रारंभिक मूल्यांकन - मॉडल का उपयोग करके विश्लेषण का पहला चरण अरिमा.समय श्रृंखला के लिए मॉडल की पर्याप्तता के बारे में परिकल्पना को स्वीकार करने या मापदंडों की अनुमेय संख्या समाप्त होने पर प्रारंभिक मूल्यांकन प्रक्रिया समाप्त कर दी जाती है। परिणामस्वरूप, विश्लेषण के परिणामों में शामिल हैं:

- ऑटोरेग्रेसिव मॉडल और मूविंग एवरेज मॉडल के मापदंडों के मान;

- प्रत्येक पूर्वानुमान चरण के लिए, औसत पूर्वानुमान मूल्य, पूर्वानुमान की मानक त्रुटि, एक निश्चित स्तर के महत्व के लिए पूर्वानुमान का विश्वास अंतराल इंगित किया जाता है;

- असंबद्ध अवशेषों की परिकल्पना के महत्व स्तर का आकलन करने के लिए आँकड़े;

- समय श्रृंखला प्लॉट पूर्वानुमान की मानक त्रुटि दर्शाते हैं।

- पीजेड अनुभाग की सामग्रियों का एक महत्वपूर्ण हिस्सा पुस्तकों के प्रावधानों पर आधारित है: बासोव्स्की एल.ई.बाज़ार स्थितियों में पूर्वानुमान और योजना बनाना। - एम.: इन्फ्रा-एम, 2008। गिलमोर आर.आपदाओं का व्यावहारिक सिद्धांत: 2 पुस्तकों में। किताब 1/ प्रति. अंग्रेज़ी से एम.: मीर, 1984.

- जीन बैप्टिस्ट जोसेफ फूरियर (जीन बैपटिस्ट जोसेफ फूरियर; 1768-1830) - फ्रांसीसी गणितज्ञ और भौतिक विज्ञानी।

- निकोलाई दिमित्रिच कोंडराटिव (1892-1938) - रूसी और सोवियत अर्थशास्त्री।

समय श्रृंखला विश्लेषण

परिचय

अध्याय 1. समय श्रृंखला विश्लेषण

1.1 समय श्रृंखला और उसके मूल तत्व

1.2 समय श्रृंखला के स्तर का स्वत: सहसंबंध और इसकी संरचना की पहचान

1.3 समय श्रृंखला रुझान मॉडलिंग

1.4 न्यूनतम वर्ग विधि

1.5 प्रवृत्ति समीकरण को एक रैखिक रूप में कम करना

1.6 प्रतिगमन समीकरण पैरामीटर्स का अनुमान

1.7 योगात्मक और गुणक समय श्रृंखला मॉडल

1.8 स्थिर समय श्रृंखला

1.9 एक स्थिर समय श्रृंखला में फास्ट फूरियर ट्रांसफॉर्म को लागू करना

1.10 अवशेषों का स्वत: सहसंबंध। डर्बिन-वाटसन मानदंड

परिचय

लगभग हर क्षेत्र में ऐसी घटनाएं होती हैं जो दिलचस्प होती हैं और समय के साथ उनके विकास और बदलाव का अध्ययन करना महत्वपूर्ण होता है। रोजमर्रा की जिंदगी में, उदाहरण के लिए, मौसम संबंधी स्थितियां, किसी विशेष उत्पाद की कीमतें, किसी व्यक्ति की स्वास्थ्य स्थिति की कुछ विशेषताएं आदि रुचिकर हो सकती हैं। ये सभी समय के साथ बदलते हैं। समय के साथ, व्यावसायिक गतिविधि, किसी विशेष उत्पादन प्रक्रिया का तरीका, किसी व्यक्ति की नींद की गहराई और टेलीविजन कार्यक्रम की धारणा बदल जाती है। समय की एक निश्चित अवधि में इस प्रकार की किसी एक विशेषता के माप की समग्रता का प्रतिनिधित्व करता है समय श्रृंखला।

प्रेक्षणों की ऐसी श्रृंखला का विश्लेषण करने के लिए मौजूदा विधियों के समुच्चय को कहा जाता है समय श्रृंखला विश्लेषण।

मुख्य विशेषता जो समय श्रृंखला विश्लेषण को अन्य प्रकार के सांख्यिकीय विश्लेषण से अलग करती है, वह उस क्रम का महत्व है जिसमें अवलोकन किए जाते हैं। यदि कई समस्याओं में अवलोकन सांख्यिकीय रूप से स्वतंत्र हैं, तो समय श्रृंखला में वे, एक नियम के रूप में, निर्भर हैं, और इस निर्भरता की प्रकृति अनुक्रम में अवलोकनों की स्थिति से निर्धारित की जा सकती है। श्रृंखला की प्रकृति और श्रृंखला उत्पन्न करने वाली प्रक्रिया की संरचना उस क्रम को पूर्व निर्धारित कर सकती है जिसमें अनुक्रम बनता है।

लक्ष्यकार्य में समय क्षेत्र में एक अलग समय श्रृंखला के लिए एक मॉडल प्राप्त करना शामिल है, जिसमें अधिकतम सादगी और न्यूनतम संख्या में पैरामीटर हैं और साथ ही साथ टिप्पणियों का पर्याप्त रूप से वर्णन किया गया है।

ऐसा मॉडल प्राप्त करना निम्नलिखित कारणों से महत्वपूर्ण है:

1) यह समय श्रृंखला उत्पन्न करने वाली प्रणाली की प्रकृति को समझने में मदद कर सकता है;

2) श्रृंखला उत्पन्न करने वाली प्रक्रिया को नियंत्रित करें;

3) इसका उपयोग समय श्रृंखला के भविष्य के मूल्यों की इष्टतम भविष्यवाणी करने के लिए किया जा सकता है;

समय श्रृंखला का सर्वोत्तम वर्णन किया गया है गैर-स्थिर मॉडल,जिसमें प्रवृत्तियों और अन्य छद्म-स्थिर विशेषताओं, संभवतः समय के साथ बदलते हुए, को नियतात्मक घटना के बजाय सांख्यिकीय माना जाता है। इसके अलावा, अर्थव्यवस्था से जुड़ी समय श्रृंखला अक्सर ध्यान देने योग्य होती है मौसमी, या आवधिक, घटक; ये घटक समय के साथ भिन्न हो सकते हैं और इन्हें चक्रीय सांख्यिकीय (संभवतः गैर-स्थिर) मॉडल द्वारा वर्णित किया जाना चाहिए।

माना प्रेक्षित समय श्रृंखला y 1 , y 2 , है। . ।, Y n । इस प्रविष्टि को हम इस प्रकार समझेंगे। समय में T समदूरस्थ क्षणों पर कुछ चर के अवलोकन का प्रतिनिधित्व करने वाली T संख्याएँ हैं। सुविधा के लिए, इन क्षणों को पूर्णांक 1, 2, से क्रमांकित किया गया है। . ।,टी। एक काफी सामान्य गणितीय (सांख्यिकीय या संभाव्य) मॉडल फॉर्म का एक मॉडल है:

y t = f(t) + u t , t = 1, 2, . . ।, टी।

इस मॉडल में, देखी गई श्रृंखला को कुछ पूर्णतः नियतात्मक अनुक्रम (f(t)) के योग के रूप में माना जाता है, जिसे गणितीय घटक कहा जा सकता है, और एक यादृच्छिक अनुक्रम (u t), जो कुछ संभाव्य कानून का पालन करता है। (और कभी-कभी इन दो घटकों के लिए क्रमशः सिग्नल और शोर शब्द का उपयोग किया जाता है)। प्रेक्षित श्रृंखला के ये घटक अप्राप्य हैं; वे सैद्धांतिक मात्राएँ हैं। इस अपघटन का सटीक अर्थ न केवल स्वयं डेटा पर निर्भर करता है, बल्कि आंशिक रूप से उस प्रयोग की पुनरावृत्ति का क्या मतलब है जिससे ये डेटा परिणाम हैं। तथाकथित "आवृत्ति" व्याख्या का उपयोग यहां किया जाता है। ऐसा माना जाता है कि, कम से कम सिद्धांत रूप में, अवलोकनों के नए सेट प्राप्त करके पूरी स्थिति को दोहराना संभव है। अन्य बातों के अलावा, यादृच्छिक घटकों में अवलोकन संबंधी त्रुटियां शामिल हो सकती हैं।

यह पेपर एक समय श्रृंखला मॉडल पर विचार करता है जिसमें एक यादृच्छिक घटक को प्रवृत्ति पर आरोपित किया जाता है, जिससे एक यादृच्छिक स्थिर प्रक्रिया बनती है। ऐसे मॉडल में यह माना जाता है कि समय बीतने से यादृच्छिक घटक पर किसी भी तरह का प्रभाव नहीं पड़ता है। अधिक सटीक रूप से, यह माना जाता है कि यादृच्छिक घटक की गणितीय अपेक्षा (अर्थात, औसत मान) शून्य के बराबर है, विचरण कुछ स्थिरांक के बराबर है, और अलग-अलग समय पर यूटी के मान असंबंधित हैं। इस प्रकार, किसी भी समय निर्भरता व्यवस्थित घटक f(t) में शामिल है। अनुक्रम f(t) कुछ अज्ञात गुणांकों और समय के साथ बदलने वाली ज्ञात मात्राओं पर निर्भर हो सकता है। इस मामले में, इसे "रिग्रेशन फ़ंक्शन" कहा जाता है। प्रतिगमन फ़ंक्शन गुणांक के लिए सांख्यिकीय अनुमान विधियां सांख्यिकी के कई क्षेत्रों में उपयोगी साबित होती हैं। विशेष रूप से समय श्रृंखला से संबंधित तरीकों की विशिष्टता यह है कि वे उन मॉडलों का अध्ययन करते हैं जिनमें समय के साथ बदलती उपर्युक्त मात्राएं टी के ज्ञात कार्य हैं।

अध्याय 1। समय श्रृंखला विश्लेषण

1.1 समय श्रृंखला और उसके मुख्य तत्व

एक समय श्रृंखला लगातार कई क्षणों या समयावधियों के लिए किसी संकेतक के मूल्यों का एक संग्रह है। समय श्रृंखला का प्रत्येक स्तर बड़ी संख्या में कारकों के प्रभाव में बनता है, जिन्हें तीन समूहों में विभाजित किया जा सकता है:

· श्रृंखला की प्रवृत्ति को आकार देने वाले कारक;

· ऐसे कारक जो श्रृंखला में चक्रीय उतार-चढ़ाव बनाते हैं;

· यादृच्छिक कारक.

अध्ययन के तहत प्रक्रिया या घटना में इन कारकों के विभिन्न संयोजनों के साथ, समय पर श्रृंखला के स्तरों की निर्भरता अलग-अलग रूप ले सकती है। पहले तो, आर्थिक संकेतकों की अधिकांश समय श्रृंखला में एक प्रवृत्ति होती है जो अध्ययन किए जा रहे संकेतक की गतिशीलता पर कई कारकों के दीर्घकालिक संचयी प्रभाव को दर्शाती है। यह स्पष्ट है कि ये कारक, अलग से लिए जाने पर, अध्ययन के तहत संकेतक पर बहुआयामी प्रभाव डाल सकते हैं। हालाँकि, साथ में वे बढ़ती या घटती प्रवृत्ति बनाते हैं।

दूसरी बात,अध्ययन किया जा रहा सूचक चक्रीय उतार-चढ़ाव के अधीन हो सकता है। ये उतार-चढ़ाव मौसमी हो सकते हैं, क्योंकि कई आर्थिक और कृषि क्षेत्रों की गतिविधियाँ वर्ष के समय पर निर्भर करती हैं। यदि लंबी अवधि में बड़ी मात्रा में डेटा उपलब्ध है, तो समय श्रृंखला की समग्र गतिशीलता से जुड़े चक्रीय उतार-चढ़ाव की पहचान करना संभव है।

कुछ समय श्रृंखला में कोई प्रवृत्ति या चक्रीय घटक नहीं होता है, और प्रत्येक बाद का स्तर श्रृंखला के औसत स्तर और कुछ (सकारात्मक या नकारात्मक) यादृच्छिक घटक के योग के रूप में बनता है।

ज्यादातर मामलों में, समय श्रृंखला के वास्तविक स्तर को प्रवृत्ति, चक्रीय और यादृच्छिक घटकों के योग या उत्पाद के रूप में दर्शाया जा सकता है। वह मॉडल जिसमें एक समय श्रृंखला को सूचीबद्ध घटकों के योग के रूप में प्रस्तुत किया जाता है, कहलाता है योगात्मक मॉडलसमय श्रृंखला। वह मॉडल जिसमें एक समय श्रृंखला को सूचीबद्ध घटकों के उत्पाद के रूप में प्रस्तुत किया जाता है, कहलाता है गुणक मॉडलसमय श्रृंखला। किसी व्यक्तिगत समय श्रृंखला के सांख्यिकीय अध्ययन का मुख्य कार्य श्रृंखला के भविष्य के मूल्यों की भविष्यवाणी करने के लिए प्राप्त जानकारी का उपयोग करने के लिए ऊपर सूचीबद्ध प्रत्येक घटक की पहचान करना और मात्रा निर्धारित करना है।

1.2 समय श्रृंखला स्तरों का स्वत: सहसंबंध और इसकी संरचना की पहचान

यदि किसी समय श्रृंखला में कोई प्रवृत्ति और चक्रीय उतार-चढ़ाव है, तो श्रृंखला के प्रत्येक बाद के स्तर का मान पिछले वाले पर निर्भर करता है। किसी समय श्रृंखला के क्रमिक स्तरों के बीच सहसंबंध निर्भरता कहलाती है श्रृंखला स्तरों का स्वत:सहसंबंध.

इसे मूल समय श्रृंखला के स्तरों और समय में कई चरणों द्वारा स्थानांतरित इस श्रृंखला के स्तरों के बीच एक रैखिक सहसंबंध गुणांक का उपयोग करके मात्रात्मक रूप से मापा जा सकता है।

स्वसहसंबंध गुणांक की गणना के लिए कार्यशील सूत्रों में से एक है:

(1.2.1)एक चर x के रूप में, हम श्रृंखला y 2, y 3, ..., y n पर विचार करेंगे; एक चर y के रूप में - श्रृंखला y 1, y 2,। . . ,y n – 1 . तब उपरोक्त सूत्र रूप लेगा:

(1.2.2)इसी प्रकार, दूसरे और उच्चतर क्रम के स्वत: सहसंबंध गुणांक निर्धारित किए जा सकते हैं। इस प्रकार, दूसरे क्रम का ऑटोसहसंबंध गुणांक स्तरों y t और y t - 1 के बीच संबंध की निकटता को दर्शाता है और सूत्र द्वारा निर्धारित किया जाता है

(1.2.3)अवधियों की वह संख्या जिसके लिए स्वसहसंबंध गुणांक की गणना की जाती है, कहलाती है लैगोम. जैसे-जैसे अंतराल बढ़ता है, मानों के जोड़े की संख्या जिससे ऑटोसहसंबंध गुणांक की गणना की जाती है, घट जाती है। कुछ लेखक ऑटोसहसंबंध गुणांक की सांख्यिकीय विश्वसनीयता सुनिश्चित करने के लिए नियम का उपयोग करना उचित मानते हैं - अधिकतम अंतराल (एन/4) से अधिक नहीं होना चाहिए।