روش های تحلیل سری های زمانی چکیده: تجزیه و تحلیل سری های زمانی نمودار نشان می دهد

تجزیه و تحلیل سری های زمانی به شما امکان می دهد عملکرد را در طول زمان مطالعه کنید. سری زمانی مقادیر عددی یک شاخص آماری است که به ترتیب زمانی مرتب شده اند.

چنین داده هایی در زمینه های مختلفی از فعالیت های انسانی رایج است: قیمت روزانه سهام، نرخ ارز، حجم فروش سه ماهه، سالانه، تولید و غیره. یک سری زمانی معمولی در هواشناسی، مانند بارش ماهانه.

سری های زمانی در اکسل

اگر مقادیر یک فرآیند را در فواصل زمانی مشخص ثبت کنید، عناصر یک سری زمانی را دریافت خواهید کرد. آنها سعی دارند تنوع خود را به اجزای منظم و تصادفی تقسیم کنند. تغییرات منظم در اعضای سریال، به عنوان یک قاعده، قابل پیش بینی است.

بیایید یک تحلیل سری زمانی در اکسل انجام دهیم. مثال: یک زنجیره خرده فروشی داده های مربوط به فروش کالاها را از فروشگاه های واقع در شهرهایی با جمعیت کمتر از 50000 نفر تجزیه و تحلیل می کند. دوره – 2012-2015 وظیفه شناسایی روند اصلی توسعه است.

بیایید داده های فروش را در جدول اکسل وارد کنیم:

در تب "داده ها"، روی دکمه "تجزیه و تحلیل داده ها" کلیک کنید. اگر قابل مشاهده نیست، به منو بروید. "گزینه های اکسل" - "افزونه ها". در پایین، روی «برو» به «افزونههای اکسل» کلیک کنید و «بسته تحلیل» را انتخاب کنید.

اتصال تنظیمات "تجزیه و تحلیل داده ها" به تفصیل شرح داده شده است.

دکمه مورد نیاز روی نوار ظاهر می شود.

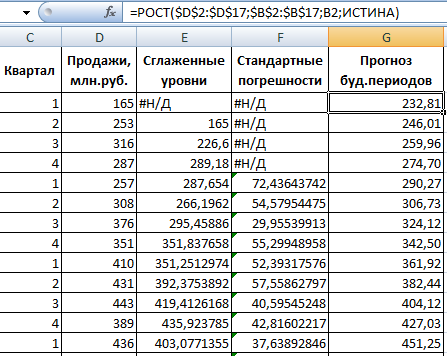

از لیست پیشنهادی ابزار برای تجزیه و تحلیل آماری، "هموارسازی نمایی" را انتخاب کنید. این روش تسطیح برای سری های زمانی ما مناسب است که مقادیر آن به شدت در نوسان است.

کادر محاوره ای را پر کنید. فاصله ورودی - محدوده ای با مقادیر فروش. ضریب میرایی - ضریب هموارسازی نمایی (پیش فرض - 0.3). محدوده خروجی - اشاره به سلول سمت چپ بالای محدوده خروجی. برنامه سطوح صاف شده را در اینجا قرار می دهد و اندازه را به طور مستقل تعیین می کند. کادرهای «خروجی نمودار»، «خطاهای استاندارد» را علامت بزنید.

با کلیک بر روی OK کادر محاوره ای را ببندید. نتایج تحلیل:

برای محاسبه خطاهای استاندارد، اکسل از فرمول استفاده می کند: =ROOT(SUMVARANGE('محدوده مقدار واقعی'; 'محدوده مقدار پیش بینی شده')/ 'صاف کردن اندازه پنجره'). به عنوان مثال، =ROOT(SUMVARE(C3:C5,D3:D5)/3).

پیش بینی سری های زمانی در اکسل

بیایید پیش بینی فروش را با استفاده از داده های مثال قبلی انجام دهیم.

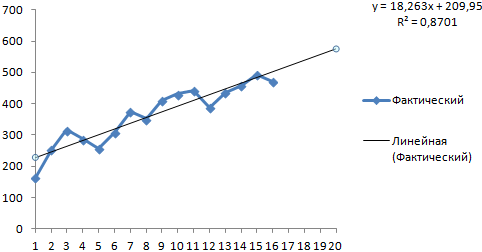

یک خط روند را به نمودار اضافه کنید که حجم واقعی فروش محصول را نشان می دهد (دکمه سمت راست روی نمودار - "افزودن خط روند").

تنظیم پارامترهای خط روند:

ما یک روند چند جمله ای را برای به حداقل رساندن خطای مدل پیش بینی انتخاب می کنیم.

R2 = 0.9567، یعنی: این نسبت 95.67 درصد از تغییرات فروش را در طول زمان توضیح می دهد.

معادله روند یک فرمول مدل برای محاسبه مقادیر پیش بینی است.

ما یک نتیجه نسبتاً خوش بینانه دریافت می کنیم:

در مثال ما، هنوز یک وابستگی نمایی وجود دارد. بنابراین، هنگام ساخت یک روند خطی، خطاها و عدم دقت بیشتری وجود دارد.

همچنین می توانید از تابع GROWTH برای پیش بینی روابط نمایی در اکسل استفاده کنید.

برای یک رابطه خطی - TREND.

هنگام انجام پیش بینی، نمی توانید فقط از یک روش استفاده کنید: احتمال انحرافات و عدم دقت زیاد وجود دارد.

اهداف تحلیل سری های زمانیدر مطالعه عملی سری های زمانی بر اساس داده های اقتصادی در یک بازه زمانی معین، اقتصاددان باید در مورد ویژگی های این سری و مکانیسم احتمالی که این سری را ایجاد می کند، نتیجه گیری کند. اغلب، هنگام مطالعه سری های زمانی، اهداف زیر تعیین می شود:

1. شرح مختصر (فشرده) ویژگی های بارز سریال.

2. انتخاب یک مدل آماری که سری های زمانی را توصیف می کند.

3. پیش بینی ارزش های آینده بر اساس مشاهدات گذشته.

4. کنترل فرآیندی که سری های زمانی را تولید می کند.

در عمل، این اهداف و اهداف مشابه به دور از همیشه و دور از دسترس بودن کامل هستند. این اغلب به دلیل مشاهدات ناکافی به دلیل زمان محدود مشاهده با مشکل مواجه می شود. حتی بیشتر اوقات، ساختار آماری یک سری زمانی در طول زمان تغییر می کند.

مراحل تحلیل سری های زمانی . به طور معمول، در تحلیل عملی سری های زمانی، مراحل زیر به صورت متوالی دنبال می شوند:

1. نمایش گرافیکی و توصیف رفتار یک راد موقت.

2. شناسایی و حذف مولفه های منظم وابسته به زمان یک سری زمانی: مولفه های روند، فصلی و چرخه ای

3. جداسازی و حذف اجزای فرآیند با فرکانس پایین یا بالا (فیلتراسیون).

4. مطالعه مولفه تصادفی یک سری زمانی باقی مانده پس از حذف مولفه های ذکر شده در بالا.

5. ساخت (انتخاب) یک مدل ریاضی برای توصیف مولفه تصادفی و تأیید کفایت آن.

6. پیش بینی توسعه آینده یک فرآیند که توسط یک سری زمانی نمایش داده می شود.

7. مطالعه تعاملات بین مختلف شوراهای موقت

تعداد زیادی روش مختلف برای حل این مشکلات وجود دارد. از این میان، رایجترین آنها موارد زیر است:

8. تجزیه و تحلیل همبستگی، که امکان شناسایی وابستگی های دوره ای مهم و تأخیرهای آنها را در یک فرآیند (خودهمبستگی) یا بین چندین فرآیند (همبستگی متقابل) فراهم می کند.

9. تجزیه و تحلیل طیفی، که به شما امکان می دهد اجزای دوره ای و شبه تناوبی یک سری زمانی را پیدا کنید.

10. صاف کردن و فیلتر کردن، طراحی شده برای تبدیل سری های زمانی برای حذف تغییرات با فرکانس بالا یا فصلی از آنها.

12. پیش بینی، که بر اساس یک مدل انتخاب شده از رفتار یک راد موقت، اجازه می دهد تا مقادیر آن را در آینده پیش بینی کند.

مدل های روند

ساده ترین مدل های روند . در اینجا مدلهای روندی که اغلب در تحلیل سریهای زمانی اقتصادی و همچنین در بسیاری از حوزههای دیگر استفاده میشوند، آورده شده است. اول، این یک مدل خطی ساده است

جایی که a 0، a 1– ضرایب مدل روند؛

t – زمان.

واحد زمان ممکن است یک ساعت، یک روز، یک هفته، یک ماه، یک ربع یا یک سال باشد. 269، با وجود سادگی، در بسیاری از برنامه های دنیای واقعی مفید است. اگر ماهیت غیر خطی روند واضح باشد، یکی از مدل های زیر ممکن است مناسب باشد:

1. چند جمله ای:

(270)

درجه چند جمله ای کجاست پدر مسائل عملی به ندرت از 5 تجاوز می کند.

2. لگاریتمی:

این مدل اغلب برای داده هایی استفاده می شود که تمایل به حفظ نرخ رشد ثابت دارند.

3. لجستیک:

(272)

(272)

4. گومپرتز

![]() (273)، که در آن

(273)، که در آن

دو مدل آخر منحنی های روند S شکل را تولید می کنند. آنها با فرآیندهایی با نرخ رشد تدریجی در مرحله اولیه و نرخ رشد تدریجی در انتها مطابقت دارند. نیاز به چنین مدل هایی به دلیل عدم امکان توسعه بسیاری از فرآیندهای اقتصادی برای مدت طولانی با نرخ رشد ثابت یا طبق مدل های چند جمله ای به دلیل رشد (یا کاهش) نسبتاً سریع آنها است.

هنگام پیشبینی، روند عمدتاً برای پیشبینیهای بلندمدت استفاده میشود. دقت پیشبینیهای کوتاهمدت فقط بر اساس منحنی روند برازش معمولاً کافی نیست.

روش حداقل مربعات اغلب برای تخمین و حذف روندها از سری های زمانی استفاده می شود. این روش در بخش دوم کتابچه راهنمای مسائل مربوط به تحلیل رگرسیون خطی به تفصیل مورد بحث قرار گرفت. مقادیر سری زمانی به عنوان یک پاسخ (متغیر وابسته) و زمان در نظر گرفته می شوند تی– به عنوان عامل مؤثر بر پاسخ (متغیر مستقل).

سری های زمانی با وابستگی متقابل اعضای آن مشخص می شود (حداقل از نظر زمانی نه چندان دور) و این تفاوت قابل توجهی با تحلیل رگرسیون مرسوم است، که برای آن همه مشاهدات مستقل فرض می شوند. با این حال، تخمین روند تحت این شرایط معمولاً معقول است اگر یک مدل روند مناسب انتخاب شود و اگر در بین مشاهدات نقاط پرت بزرگ وجود نداشته باشد. نقض محدودیت های تجزیه و تحلیل رگرسیون که در بالا ذکر شد، بر مقادیر برآوردها تأثیر نمی گذارد بلکه بر ویژگی های آماری آنها تأثیر می گذارد. بنابراین، اگر وابستگی قابل توجهی بین عبارات سری های زمانی وجود داشته باشد، تخمین های واریانس بر اساس مجموع باقیمانده مربع ها نتایج نادرستی می دهد. فواصل اطمینان برای ضرایب مدل و غیره نیز نادرست است. در بهترین حالت می توان آنها را بسیار تقریبی در نظر گرفت.

معرفی

این فصل مشکل توصیف داده های مرتب شده به دست آمده به ترتیب (در طول زمان) را بررسی می کند. به طور کلی، مرتب سازی می تواند نه تنها در زمان، بلکه در مکان نیز رخ دهد، به عنوان مثال، قطر یک نخ به عنوان تابعی از طول آن (مورد یک بعدی)، مقدار دمای هوا به عنوان تابعی از مختصات مکانی (سه -مورد بعدی).

برخلاف تحلیل رگرسیون، که در آن ترتیب ردیفها در ماتریس مشاهده میتواند دلخواه باشد، در سریهای زمانی ترتیببندی مهم است و بنابراین رابطه بین مقادیر در مقاطع مختلف زمانی مورد توجه است.

اگر مقادیر یک سری در هر نقطه زمانی مشخص باشد، چنین سری نامیده می شود گسسته، بر خلاف مداوم، که مقادیر آن در هر زمان مشخص است. بیایید فاصله بین دو لحظه متوالی از زمان را نام ببریم تدبیر(گام). در اینجا ما عمدتاً سری های زمانی گسسته با طول چرخه ساعت ثابت را در نظر می گیریم که به عنوان یک واحد شمارش در نظر گرفته می شود. توجه داشته باشید که سری های زمانی شاخص های اقتصادی معمولاً گسسته هستند.

مقادیر سری می تواند باشد قابل اندازه گیری مستقیم(قیمت، سودآوری، دما)، یا تجمیع (انباشته)به عنوان مثال، حجم خروجی؛ مسافت طی شده توسط حامل های بار در یک مرحله زمانی.

اگر مقادیر یک سری با یک تابع ریاضی قطعی تعیین شود، سری نامیده می شود قطعی. اگر این مقادیر را فقط با استفاده از مدل های احتمالی بتوان توصیف کرد، سری زمانی فراخوانی می شود تصادفی.

پدیده ای که در طول زمان رخ می دهد نامیده می شود روند، بنابراین می توانیم در مورد فرآیندهای قطعی یا تصادفی صحبت کنیم. در مورد دوم، این اصطلاح اغلب استفاده می شود "روند تصادفی". بخش تحلیلشده سریهای زمانی را میتوان به عنوان یک پیادهسازی (نمونه) خاص از فرآیند تصادفی مورد مطالعه در نظر گرفت، که توسط یک مکانیسم احتمالی پنهان ایجاد میشود.

سری های زمانی در بسیاری از زمینه های موضوعی به وجود می آیند و ماهیت های متفاوتی دارند. روش های مختلفی برای مطالعه آنها پیشنهاد شده است که نظریه سری های زمانی را به یک رشته بسیار گسترده تبدیل می کند. بنابراین، بسته به نوع سری های زمانی، بخش های زیر از نظریه تحلیل سری های زمانی قابل تشخیص است:

- فرآیندهای تصادفی ثابت که دنبالهای از متغیرهای تصادفی را توصیف میکنند که ویژگیهای احتمالی آنها در طول زمان تغییر نمیکند. فرآیندهای مشابهی در مهندسی رادیو، هواشناسی، زلزله شناسی و غیره گسترده است.

- فرآیندهای انتشار که در طول نفوذ مایعات و گازها اتفاق می افتد.

- فرآیندهای نقطهای که توالی رویدادها را توصیف میکنند، مانند دریافت درخواستهای خدمات، بلایای طبیعی و انسانساز. فرآیندهای مشابهی در تئوری صف مورد مطالعه قرار می گیرند.

ما خود را به در نظر گرفتن جنبه های کاربردی تحلیل سری های زمانی محدود می کنیم، که در حل مسائل عملی در اقتصاد و امور مالی مفید است. تاکید اصلی بر روش های انتخاب یک مدل ریاضی برای توصیف یک سری زمانی و پیش بینی رفتار آن خواهد بود.

1. اهداف، روش ها و مراحل تحلیل سری های زمانی

مطالعه عملی یک سری زمانی شامل شناسایی ویژگیهای سری و نتیجهگیری در مورد مکانیسم احتمالاتی است که این سری را ایجاد میکند. اهداف اصلی در مطالعه سری های زمانی به شرح زیر است:

- توصیف ویژگی های مشخصه سریال به صورت فشرده؛

- ساخت مدل سری زمانی؛

- پیش بینی ارزش های آینده بر اساس مشاهدات گذشته؛

- کنترل فرآیندی که سری های زمانی را با نمونه برداری از سیگنال های هشدار دهنده در مورد حوادث نامطلوب قریب الوقوع تولید می کند.

دستیابی به اهداف تعیین شده، هم به دلیل کمبود داده های اولیه (مدت ناکافی مشاهده) و هم به دلیل تغییرپذیری ساختار آماری سری در طول زمان، همیشه امکان پذیر نیست.

اهداف ذکر شده تا حد زیادی توالی مراحل تحلیل سری های زمانی را دیکته می کنند:

1) نمایش گرافیکی و توصیف رفتار سریال.

2) شناسایی و حذف اجزای منظم و غیر تصادفی سری که به زمان بستگی دارد.

3) مطالعه مولفه تصادفی سری زمانی باقی مانده پس از حذف جزء منظم.

4) ساخت (انتخاب) یک مدل ریاضی برای توصیف مولفه تصادفی و بررسی کفایت آن.

5) پیش بینی مقادیر آتی سری.

در تجزیه و تحلیل سری های زمانی از روش های مختلفی استفاده می شود که رایج ترین آنها عبارتند از:

1) تجزیه و تحلیل همبستگی که برای شناسایی ویژگی های مشخصه یک سری (دوره ها، روندها و غیره) استفاده می شود.

2) تجزیه و تحلیل طیفی، که یافتن اجزای دوره ای یک سری زمانی را ممکن می سازد.

3) روش های صاف کردن و فیلتر کردن که برای تبدیل سری های زمانی برای حذف نوسانات با فرکانس بالا و فصلی طراحی شده اند.

5) روش های پیش بینی

2. اجزای ساختاری سری زمانی

همانطور که قبلا ذکر شد، در یک مدل سری زمانی مرسوم است که دو جزء اصلی را متمایز کنیم: قطعی و تصادفی (شکل). تحت مولفه قطعی سری زمانی

یک دنباله عددی را درک کنید که عناصر آن بر اساس قانون خاصی به عنوان تابعی از زمان محاسبه می شوند تی. با حذف مؤلفه قطعی از داده ها، یک سری نوسانی حول صفر به دست می آوریم که در یک حالت شدید می تواند نشان دهنده جهش های کاملا تصادفی و در حالت دیگر، یک حرکت نوسانی صاف باشد. در بیشتر موارد چیزی در این بین وجود خواهد داشت: برخی بی نظمی ها و برخی تأثیرات سیستماتیک به دلیل وابستگی اصطلاحات متوالی سریال.به نوبه خود، جزء قطعی ممکن است شامل اجزای ساختاری زیر باشد:

1) روند g که یک تغییر آرام در روند در طول زمان است و ناشی از عمل عوامل بلند مدت است. به عنوان نمونه ای از این عوامل در اقتصاد می توان به موارد زیر اشاره کرد: الف) تغییرات در ویژگی های جمعیتی جمعیت (تعداد، ساختار سنی). ب) توسعه فناورانه و اقتصادی؛ ج) رشد مصرف

2) اثر فصلی س, همراه با حضور عواملی که به صورت چرخه ای با فرکانس از پیش تعیین شده عمل می کنند. سریال در این مورد دارای یک مقیاس زمانی سلسله مراتبی است (مثلاً در طول یک سال فصل هایی مرتبط با فصل ها، ربع ها، ماه ها وجود دارد) و اثرات مشابهی در همان نقاط سریال رخ می دهد.

برنج. اجزای ساختاری یک سری زمانی

نمونههای معمولی اثر فصلی: تغییرات در ازدحام بزرگراهها در طول روز، روز هفته، بر اساس زمان سال، اوج فروش کالا برای دانشآموزان در اواخر اوت - اوایل سپتامبر. مولفه فصلی ممکن است در طول زمان تغییر کند یا ماهیتی شناور داشته باشد. بنابراین، در نمودار حجم ترافیک توسط هواپیماهای مسافربری (نگاه کنید به شکل) می توان مشاهده کرد که اوج های محلی که در تعطیلات عید پاک رخ می دهد به دلیل تغییر زمان آن "شناور" هستند.

جزء چرخه ای ج، دوره های طولانی صعود و سقوط نسبی را توصیف می کند و شامل چرخه هایی با مدت زمان و دامنه متغیر است. یک جزء مشابه برای تعدادی از شاخص های کلان اقتصادی بسیار معمول است. تغییرات چرخه ای در اینجا به دلیل تعامل عرضه و تقاضا و همچنین تحمیل عواملی مانند کاهش منابع، شرایط آب و هوایی، تغییر در سیاست مالیاتی و غیره ایجاد می شود. توجه داشته باشید که شناسایی جزء چرخه ای با روش های رسمی بسیار دشوار است. تنها بر اساس داده های سری مورد مطالعه است.

جزء "منفجره". من، در غیر این صورت مداخله، که به عنوان یک تاثیر کوتاه مدت قابل توجه بر سری های زمانی درک می شود. نمونه ای از مداخله، رویدادهای «سه شنبه سیاه» در سال 94 است که نرخ دلار روزانه چند ده درصد افزایش یافت.

مؤلفه تصادفی یک سری، تأثیر عوامل متعددی با ماهیت تصادفی را منعکس میکند و میتواند ساختار متنوعی داشته باشد، از سادهترین آنها به شکل «نویز سفید» تا موارد بسیار پیچیده، که توسط مدلهای میانگین متحرک اتورگرسیو توصیف شده است (جزئیات بیشتر زیر).

پس از شناسایی اجزای سازه ای، لازم است شکل وقوع آنها در سری های زمانی مشخص شود. در سطح بالای نمایش، با برجسته کردن تنها مؤلفههای قطعی و تصادفی، معمولاً از مدلهای افزایشی یا ضربی استفاده میشود.

مدل افزودنی دارای فرم است

;ضربی –

انواع و روش های تحلیل سری های زمانی

سری زمانی مجموعه ای از اندازه گیری های متوالی یک متغیر است که در بازه های زمانی مساوی انجام می شود. تجزیه و تحلیل سری های زمانی به شما امکان می دهد مشکلات زیر را حل کنید:

- ساختار یک سری زمانی را بررسی کنید که به طور معمول شامل یک روند است - تغییرات منظم در سطح متوسط و همچنین نوسانات دوره ای تصادفی.

- بررسی روابط علت و معلولی بین فرآیندهایی که تغییرات در سریها را تعیین میکنند، که خود را در همبستگی بین سریهای زمانی نشان میدهند.

- ساخت یک مدل ریاضی از فرآیند که با یک سری زمانی نمایش داده می شود.

- تبدیل سری های زمانی با استفاده از ابزارهای صاف و فیلتر.

- پیش بینی توسعه آینده فرآیند

بخش قابل توجهی از روش های شناخته شده برای تجزیه و تحلیل فرآیندهای ثابت در نظر گرفته شده است، ویژگی های آماری آنها، که با توزیع نرمال با مقدار متوسط و واریانس مشخص می شود، ثابت هستند و در طول زمان تغییر نمی کنند.

اما سریال اغلب شخصیتی غیر ثابت دارد. غیر ثابت بودن را می توان به شرح زیر حذف کرد:

- روند را کم کنید، یعنی تغییرات در مقدار متوسط، نشان داده شده توسط برخی از تابع های قطعی که می تواند با تجزیه و تحلیل رگرسیون انتخاب شود.

- فیلترینگ را با یک فیلتر غیر ثابت مخصوص انجام دهید.

استاندارد کردن سری های زمانی برای یکنواختی روش ها

در تجزیه و تحلیل، توصیه می شود که مرکز عمومی یا فصلی آنها را با تقسیم بر مقدار متوسط و همچنین عادی سازی با تقسیم بر انحراف استاندارد انجام دهید.

مرکز کردن یک سری یک میانگین غیر صفر را حذف می کند که می تواند تفسیر نتایج را دشوار کند، به عنوان مثال در تحلیل طیفی. هدف از نرمال سازی اجتناب از عملیات با اعداد زیاد در محاسبات است که می تواند منجر به کاهش دقت محاسبات شود.

پس از این تحولات اولیه سری زمانی، مدل ریاضی آن را می توان ساخت که بر اساس آن پیش بینی انجام می شود، یعنی. مقداری ادامه سری زمانی به دست آمد.

برای اینکه نتیجه پیشبینی با دادههای اصلی مقایسه شود، باید تغییراتی بر روی آن انجام شود که معکوس باشد.

در عمل بیشتر از روش های مدل سازی و پیش بینی استفاده می شود و همبستگی و تحلیل طیفی به عنوان روش های کمکی در نظر گرفته می شوند. این یک توهم است. روشهای پیشبینی توسعه روندهای متوسط به دست آوردن تخمینهایی با خطاهای قابل توجه امکانپذیر میشود، که پیشبینی مقادیر آینده یک متغیر را که توسط یک سری زمانی نشان داده میشود بسیار دشوار میکند.

روشهای همبستگی و تحلیل طیفی، شناسایی ویژگیهای مختلف، از جمله اینرسی، سیستمی را که در آن فرآیندهای مورد مطالعه در حال توسعه هستند، ممکن میسازد. استفاده از این روش ها این امکان را فراهم می کند که با اطمینان کافی از پویایی فعلی فرآیندها مشخص شود که دینامیک شناخته شده چگونه و با چه تاخیری بر توسعه آینده فرآیندها تأثیر می گذارد. برای پیش بینی طولانی مدت، این نوع تحلیل ها نتایج ارزشمندی را ارائه می دهند.

تحلیل و پیش بینی روند

تحلیل روند به منظور مطالعه تغییرات در مقدار متوسط یک سری زمانی با ساخت یک مدل ریاضی از روند و بر این اساس، پیشبینی مقادیر آتی سری است. تحلیل روند با ساخت مدل های رگرسیون خطی یا غیرخطی ساده انجام می شود.

داده های اولیه استفاده شده دو متغیر است که یکی مقادیر پارامتر زمان و دیگری مقادیر واقعی سری زمانی است. در طول فرآیند تجزیه و تحلیل می توانید:

- چندین مدل روند ریاضی را آزمایش کنید و مدلی را انتخاب کنید که دینامیک سری را با دقت بیشتری توصیف کند.

- پیش بینی رفتار آینده سری های زمانی را بر اساس مدل روند انتخابی با احتمال اطمینان معین بسازید.

- روند را از سری زمانی حذف کنید تا از ایستایی آن اطمینان حاصل شود که برای همبستگی و تحلیل طیفی ضروری است؛ برای این کار، پس از محاسبه مدل رگرسیون، لازم است پسماندها برای انجام تحلیل ذخیره شوند.

توابع و ترکیبات مختلفی به عنوان مدل های روند و همچنین سری های قدرتی که گاهی اوقات نامیده می شوند استفاده می شود مدل های چند جمله ایبیشترین دقت توسط مدل هایی به شکل سری فوریه ارائه می شود، اما بسته های آماری زیادی اجازه استفاده از چنین مدل هایی را نمی دهد.

اجازه دهید استخراج یک مدل روند سری را نشان دهیم. ما از مجموعه ای از داده ها در مورد تولید ناخالص ملی ایالات متحده برای دوره 1929-1978 استفاده می کنیم. با قیمت های فعلی بیایید یک مدل رگرسیون چند جمله ای بسازیم. دقت مدل افزایش یافت تا اینکه درجه چند جمله ای به پنجم رسید:

Y = 145.6 - 35.67* + 4.59* 2 - 0.189* 3 + 0.00353x 4 + 0.000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

جایی که U -تولید ناخالص ملی، میلیارد دلار؛

* - سالهای شمارش شده از سال اول 1929؛

در زیر ضرایب خطاهای استاندارد آنها آمده است.

خطاهای استاندارد ضرایب مدل کوچک هستند و به مقادیری برابر با نصف مقادیر ضرایب مدل نمی رسند. این نشان دهنده کیفیت خوب مدل است.

ضریب تعیین مدل برابر با مجذور ضریب همبستگی چندگانه کاهش یافته 99 درصد بود. این به این معنی است که مدل 99٪ از داده ها را توضیح می دهد. خطای استاندارد مدل 14.7 میلیارد و سطح معنی داری فرضیه صفر - فرضیه عدم اتصال - کمتر از 0.1٪ بود.

با استفاده از مدل به دست آمده می توان یک پیش بینی ارائه داد که در مقایسه با داده های واقعی در جدول آورده شده است. PZ. 1.

پیش بینی و اندازه واقعی GNP ایالات متحده، میلیارد دلار.

جدول PZ.1

پیشبینی بهدستآمده با استفاده از مدل چند جملهای چندان دقیق نیست، همانطور که دادههای ارائهشده در جدول نشان میدهد.

تجزیه و تحلیل همبستگی

تجزیه و تحلیل همبستگی برای شناسایی همبستگی ها و تاخیرهای آنها - تاخیر در تناوب آنها ضروری است. ارتباط در یک فرآیند نامیده می شود خود همبستگی،و ارتباط بین دو فرآیند مشخص شده توسط سری - همبستگی های متقابلسطح بالایی از همبستگی می تواند به عنوان شاخصی از روابط علت و معلولی، تعاملات درون یک فرآیند، بین دو فرآیند عمل کند و مقدار تاخیر نشان دهنده تاخیر زمانی در انتقال تعامل است.

به طور معمول، در فرآیند محاسبه مقادیر تابع همبستگی در بهمرحله ی سوم همبستگی بین متغیرها را در طول قطعه محاسبه می کند / = 1،...، (p - k)ردیف اول ایکسو بخش / = به,..., پردیف دوم K طول قطعات بنابراین تغییر می کند.

نتیجه مقداری است که برای تفسیر عملی دشوار است و یادآور ضریب همبستگی پارامتریک است، اما با آن یکسان نیست. بنابراین، امکانات تجزیه و تحلیل همبستگی، که روش شناسی آن در بسیاری از بسته های آماری استفاده می شود، به محدوده باریکی از کلاس های سری زمانی محدود می شود که برای اکثر فرآیندهای اقتصادی معمول نیست.

اقتصاددانان در تحلیل همبستگی به مطالعه تأخیرها در انتقال تأثیر از یک فرآیند به فرآیند دیگر یا تأثیر یک اختلال اولیه در توسعه بعدی همان فرآیند علاقه مند هستند. برای حل چنین مشکلاتی، اصلاحی از روش شناخته شده پیشنهاد شد که نامیده می شود همبستگی فاصله ای".

کولایچف A.P.روش ها و ابزارهای تجزیه و تحلیل داده ها در محیط ویندوز. - م.: انفورماتیک و کامپیوتر، 2003.

تابع همبستگی بازهای، دنبالهای از ضرایب همبستگی است که بین یک بخش ثابت از ردیف اول یک اندازه و موقعیت معین و بخشهای هم اندازه ردیف دوم محاسبه میشود که با جابجاییهای متوالی از ابتدای سری انتخاب میشود.

دو پارامتر جدید به تعریف اضافه شده است: طول قطعه جابجا شده سری و موقعیت اولیه آن و تعریف ضریب همبستگی پیرسون پذیرفته شده در آمار ریاضی نیز استفاده شده است. این باعث می شود مقادیر محاسبه شده قابل مقایسه و تفسیر آسان باشد.

به طور معمول، برای انجام یک تجزیه و تحلیل، لازم است یک یا دو متغیر برای تجزیه و تحلیل خودهمبستگی یا همبستگی متقاطع انتخاب کنید و همچنین پارامترهای زیر را تنظیم کنید:

بعد مرحله زمانی سری تحلیل شده برای تطبیق

نتایج با جدول زمانی واقعی؛

طول قطعه جابجا شده ردیف اول، به شکل شماره موجود در

از عناصر سریال؛

جابجایی این قطعه نسبت به ابتدای ردیف.

البته لازم است گزینه همبستگی بازه ای یا تابع همبستگی دیگری را انتخاب کنید.

اگر یک متغیر برای تجزیه و تحلیل انتخاب شود، مقادیر تابع خودهمبستگی برای افزایش متوالی تاخیر محاسبه می شود. تابع همبستگی خودکار به ما اجازه می دهد تا تعیین کنیم که دینامیک تغییرات در یک قطعه معین تا چه اندازه در بخش های خودش که در زمان جابجا شده است، بازتولید می شود.

اگر دو متغیر برای تجزیه و تحلیل انتخاب شوند، مقادیر تابع همبستگی متقاطع برای افزایش متوالی تاخیرها - جابجایی دومین متغیر انتخاب شده نسبت به متغیر اول محاسبه می شود. تابع همبستگی متقاطع به ما اجازه می دهد تا تعیین کنیم که تا چه اندازه تغییرات در قطعه ردیف اول در قطعات ردیف دوم که در زمان جابجا شده اند، بازتولید می شوند.

نتایج تجزیه و تحلیل باید شامل تخمینی از مقدار بحرانی ضریب همبستگی باشد g 0برای یک فرضیه "r 0= 0" در سطح معنی داری معین. این به شما امکان می دهد ضرایب همبستگی آماری ناچیز را نادیده بگیرید. به دست آوردن مقادیر تابع همبستگی که نشان دهنده تاخیرها است، ضروری است. نمودارهای توابع همبستگی خودکار یا متقابل بسیار مفید و بصری هستند.

اجازه دهید استفاده از تحلیل همبستگی متقاطع را با یک مثال توضیح دهیم. اجازه دهید رابطه بین نرخ رشد تولید ناخالص ملی ایالات متحده آمریکا و اتحاد جماهیر شوروی را طی 60 سال از 1930 تا 1979 ارزیابی کنیم. برای به دست آوردن ویژگی های روندهای بلندمدت، قطعه جابجا شده سری به مدت 25 سال انتخاب شد. در نتیجه، ضرایب همبستگی برای تاخیرهای مختلف به دست آمد.

تنها تاخیری که در آن همبستگی معنادار است 28 سال است. ضریب همبستگی در این تاخیر 0.67 است، در حالی که مقدار آستانه، حداقل 0.36 است. به نظر می رسد که چرخه ای بودن توسعه بلندمدت اقتصاد اتحاد جماهیر شوروی با تاخیر 28 ساله ارتباط نزدیکی با چرخه ای بودن توسعه بلندمدت اقتصاد ایالات متحده دارد.

تحلیل طیفی

یک روش رایج برای تجزیه و تحلیل ساختار سری های زمانی ثابت، استفاده از تبدیل فوریه گسسته برای تخمین چگالی یا طیف طیفی سری است. از این روش می توان استفاده کرد:

- به دست آوردن آمار توصیفی یک سری زمانی یا آمار توصیفی وابستگی بین دو سری زمانی.

- برای شناسایی ویژگی های دوره ای و شبه دوره ای سری ها.

- برای بررسی کفایت مدل های ساخته شده با روش های دیگر؛

- برای ارائه داده های فشرده؛

- برای درون یابی دینامیک سری های زمانی.

دقت تخمین های تحلیل طیفی را می توان با استفاده از روش های خاص افزایش داد - استفاده از پنجره های صاف و روش های میانگین گیری.

برای تجزیه و تحلیل باید یک یا دو متغیر را انتخاب کنید و پارامترهای زیر را مشخص کنید:

- بعد مرحله زمانی سری تحلیل شده، لازم برای هماهنگی نتایج با مقیاس های زمان واقعی و فرکانس؛

- طول بهبخش تجزیه و تحلیل شده سری زمانی، به شکل تعداد داده های موجود در آن؛

- تغییر بخش بعدی ردیف به 0نسبت به قبلی؛

- نوع صاف کردن پنجره زمانی برای سرکوب به اصطلاح اثر نشت برق;

- نوعی میانگین گیری از ویژگی های فرکانس که بر روی بخش های متوالی یک سری زمانی محاسبه می شود.

نتایج تجزیه و تحلیل شامل طیفنگارها - مقادیر ویژگیهای طیف دامنه فرکانس و مقادیر مشخصههای فرکانس فازی است. در مورد تجزیه و تحلیل متقاطع، نتایج نیز مقادیر تابع انتقال و تابع همدوسی طیف است. نتایج تجزیه و تحلیل ممکن است شامل داده های پریودوگرام نیز باشد.

مشخصه دامنه فرکانس طیف متقاطع که چگالی متقاطع طیفی نیز نامیده می شود، نشان دهنده وابستگی دامنه طیف متقابل دو فرآیند به هم پیوسته به فرکانس است. این مشخصه به وضوح نشان می دهد که در چه فرکانس هایی همزمان و متناظر از نظر تغییرات قدرت در دو سری زمانی تحلیل شده مشاهده می شود یا نواحی حداکثر تصادفات و حداکثر اختلاف آنها در کجا قرار دارند.

اجازه دهید استفاده از تجزیه و تحلیل طیفی را با یک مثال توضیح دهیم. اجازه دهید امواج شرایط اقتصادی اروپا را در دوره آغاز توسعه صنعتی تحلیل کنیم. برای تجزیه و تحلیل، ما از یک سری زمانی هموار نشده از شاخصهای قیمت گندم استفاده میکنیم که میانگین آن توسط Beveridge بر اساس دادههای 40 بازار اروپایی در طول 370 سال از 1500 تا 1869 انجام شده است. ما طیفها را بهدست میآوریم.

سری و بخش های جداگانه آن هر 25 سال 100 سال طول می کشد.

تجزیه و تحلیل طیفی به شما امکان می دهد قدرت هر هارمونیک را در طیف تخمین بزنید. قوی ترین امواج با دوره 50 ساله است که همانطور که مشخص است توسط N. Kondratiev 1 کشف شد و نام خود را دریافت کرد. تجزیه و تحلیل به ما اجازه می دهد تا ثابت کنیم که آنها در پایان قرن 17 - آغاز قرن 19 شکل نگرفتند، همانطور که بسیاری از اقتصاددانان معتقدند. آنها از سال 1725 تا 1775 تشکیل شدند.

ساخت مدل های اتورگرسیو و میانگین متحرک یکپارچه ( آریما)برای توصیف و پیشبینی سریهای زمانی ثابت و سریهای غیر ثابت که نوسانات یکنواخت حول میانگین متغیر را نشان میدهند، مفید در نظر گرفته میشوند.

مدل ها آریماترکیبی از دو مدل است: خودرگرسیون (AR)و میانگین متحرک (میانگین متحرک - MA).

مدل های میانگین متحرک (MA)یک فرآیند ثابت را به عنوان ترکیبی خطی از مقادیر متوالی به اصطلاح "نویز سفید" نشان می دهد. چنین مدلهایی هم بهعنوان توصیفهای مستقل از فرآیندهای ثابت و هم بهعنوان افزودهای به مدلهای اتورگرسیو برای توصیف دقیقتر مؤلفه نویز مفید هستند.

الگوریتم های محاسبه پارامترهای مدل MAنسبت به انتخاب نادرست تعداد پارامترها برای یک سری زمانی خاص، به ویژه در جهت افزایش آنها بسیار حساس هستند که ممکن است منجر به عدم همگرایی محاسبات شود. توصیه می شود در مراحل اولیه تحلیل، مدل میانگین متحرک با تعداد زیادی پارامتر را انتخاب نکنید.

ارزیابی اولیه - مرحله اول تجزیه و تحلیل با استفاده از مدل آریما.فرآیند ارزیابی اولیه با پذیرش فرضیه مربوط به کفایت مدل به سری زمانی یا با اتمام تعداد مجاز پارامترها خاتمه می یابد. در نتیجه، نتایج تجزیه و تحلیل عبارتند از:

- مقادیر پارامترهای مدل خودرگرسیون و مدل میانگین متحرک؛

- برای هر مرحله پیشبینی، مقدار میانگین پیشبینی، خطای استاندارد پیشبینی، فاصله اطمینان پیشبینی برای سطح معینی از اهمیت نشان داده میشود.

- آماری برای ارزیابی سطح اهمیت فرضیه باقیمانده های نامرتبط.

- نمودارهای سری زمانی نشان دهنده خطای استاندارد پیش بینی است.

- بخش قابل توجهی از مطالب در بخش PZ بر اساس مفاد کتاب است: باسوفسکی L.E.پیش بینی و برنامه ریزی در شرایط بازار. - M.: INFRA-M، 2008. گیلمور آر.نظریه کاربردی بلایا: در 2 کتاب. کتاب 1/ پر. از انگلیسی م.: میر، 1984.

- ژان باپتیست ژوزف فوریه (ژان باپتیست ژوزف فوریه; 1768-1830) - ریاضیدان و فیزیکدان فرانسوی.

- نیکولای دیمیتریویچ کوندراتیف (1892-1938) - اقتصاددان روسی و شوروی.

تجزیه و تحلیل سری زمانی

معرفی

فصل 1. تجزیه و تحلیل سری های زمانی

1.1 سری زمانی و عناصر اساسی آن

1.2 همبستگی خودکار سطوح سری زمانی و شناسایی ساختار آن

1.3 مدل سازی روند سری زمانی

1.4 روش حداقل مربعی

1.5 کاهش معادله روند به یک فرم خطی

1.6 برآورد پارامترهای معادله رگرسیون

1.7 مدل های سری زمانی افزایشی و ضربی

1.8 سری زمانی ثابت

1.9 اعمال تبدیل فوریه سریع در یک سری زمانی ثابت

1.10 همبستگی خودکار باقیمانده ها. معیار DURBIN-WATSON

معرفی

تقریباً در هر زمینه ای پدیده هایی وجود دارند که مطالعه آنها در توسعه آنها جالب و مهم است و در طول زمان تغییر می کند. در زندگی روزمره، به عنوان مثال، شرایط هواشناسی، قیمت یک محصول خاص، ویژگی های خاصی از وضعیت سلامت یک فرد و غیره ممکن است مورد توجه قرار گیرند. همه آنها در طول زمان تغییر می کنند. با گذشت زمان، فعالیت تجاری، نحوه یک فرآیند تولید خاص، عمق خواب فرد و درک یک برنامه تلویزیونی تغییر می کند. مجموع اندازهگیریهای هر یک از ویژگیهای این نوع در یک دوره زمانی معین نشاندهنده است سری زمانی.

مجموعه روش های موجود برای تجزیه و تحلیل این سری از مشاهدات نامیده می شود تجزیه و تحلیل سری های زمانی

ویژگی اصلی که تجزیه و تحلیل سری های زمانی را از انواع دیگر تحلیل های آماری متمایز می کند، اهمیت ترتیب انجام مشاهدات است. اگر در بسیاری از مسائل مشاهدات از نظر آماری مستقل باشند، در سری های زمانی معمولاً وابسته هستند و ماهیت این وابستگی را می توان با موقعیت مشاهدات در دنباله تعیین کرد. ماهیت سری و ساختار فرآیند تولید سری می تواند ترتیب شکل گیری دنباله را از پیش تعیین کند.

هدفکار شامل بدست آوردن مدلی برای یک سری زمانی گسسته در حوزه زمانی است که حداکثر سادگی و حداقل تعداد پارامترها را داشته باشد و در عین حال مشاهدات را به اندازه کافی توصیف کند.

به دست آوردن چنین مدلی به دلایل زیر مهم است:

1) می تواند به درک ماهیت سری های زمانی سیستم تولید کننده کمک کند.

2) فرآیند تولید سری را کنترل کنید.

3) می توان از آن برای پیش بینی بهینه مقادیر آینده سری های زمانی استفاده کرد.

سری های زمانی به بهترین شکل توصیف می شوند مدل های غیر ثابتکه در آن روندها و سایر ویژگی های شبه پایدار، که احتمالاً در طول زمان تغییر می کنند، به جای پدیده های قطعی، آماری در نظر گرفته می شوند. علاوه بر این، سری های زمانی مرتبط با اقتصاد اغلب قابل توجه است فصلییا اجزای دوره ای. این مولفهها ممکن است در طول زمان تغییر کنند و باید با مدلهای آماری چرخهای (احتمالاً غیر ثابت) توصیف شوند.

بگذارید سری زمانی مشاهده شده y 1 , y 2 , باشد. . ., y n . این مدخل را به صورت زیر درک خواهیم کرد. اعداد T وجود دارند که نشان دهنده مشاهده برخی از متغیرها در لحظات T در فاصله زمانی مساوی هستند. برای راحتی، این لحظه ها با اعداد صحیح 1، 2، شماره گذاری می شوند. . .، تی. یک مدل ریاضی نسبتاً کلی (آماری یا احتمالی) مدلی از شکل زیر است:

y t = f(t) + u t , t = 1, 2, . . .، تی.

در این مدل، سری مشاهدهشده بهعنوان مجموع یک دنباله کاملاً قطعی (f(t)) که میتوان آن را جزء ریاضی نامید و یک دنباله تصادفی (u t) در نظر گرفت که از قانون احتمالاتی تبعیت میکند. (و گاهی اوقات از عبارت سیگنال و نویز به ترتیب برای این دو جزء استفاده می شود). این اجزای سری مشاهده شده غیر قابل مشاهده هستند. آنها کمیت های نظری هستند. معنای دقیق این تجزیه نه تنها به خود دادهها، بلکه تا حدی به معنای تکرار آزمایشی که این دادهها از آن نتیجه میشوند بستگی دارد. در اینجا از تعبیر به اصطلاح "فرکانس" استفاده می شود. اعتقاد بر این است که حداقل در اصل، می توان کل وضعیت را تکرار کرد و مجموعه های جدیدی از مشاهدات را به دست آورد. اجزای تصادفی، در میان چیزهای دیگر، ممکن است شامل خطاهای مشاهده ای باشد.

این مقاله یک مدل سری زمانی را در نظر می گیرد که در آن یک جزء تصادفی روی روند قرار می گیرد و یک فرآیند ثابت تصادفی را تشکیل می دهد. در چنین مدلی فرض بر این است که گذشت زمان به هیچ وجه بر مؤلفه تصادفی تأثیر نمی گذارد. به طور دقیقتر، فرض میشود که انتظار ریاضی (یعنی مقدار متوسط) مؤلفه تصادفی به طور یکسان برابر با صفر است، واریانس برابر با مقداری ثابت است، و مقادیر u t در زمانهای مختلف همبستگی ندارند. بنابراین، هر وابستگی زمانی در جزء سیستماتیک f(t) گنجانده شده است. دنباله f(t) ممکن است به برخی از ضرایب مجهول و به کمیت های شناخته شده ای که در طول زمان تغییر می کنند بستگی داشته باشد. در این حالت، تابع رگرسیون نامیده می شود. روش های استنتاج آماری برای ضرایب تابع رگرسیون در بسیاری از زمینه های آمار مفید است. منحصربهفرد بودن روشهای مربوط به سریهای زمانی این است که آنها مدلهایی را مطالعه میکنند که در آنها کمیتهای فوقالذکر که در طول زمان تغییر میکنند، توابع شناخته شده t هستند.

فصل 1. تحلیل سری های زمانی

1.1 سری زمانی و عناصر اصلی آن

سری زمانی مجموعه ای از مقادیر هر شاخص برای چندین لحظه یا دوره زمانی متوالی است. هر سطح از یک سری زمانی تحت تأثیر تعداد زیادی از عوامل تشکیل می شود که می توان آنها را به سه گروه تقسیم کرد:

· عوامل شکل دهنده روند سریال.

· عواملی که نوسانات چرخه ای را در سری تشکیل می دهند.

· عوامل تصادفی

با ترکیب های مختلف این عوامل در فرآیند یا پدیده مورد مطالعه، وابستگی سطوح سریال به زمان می تواند اشکال مختلفی به خود بگیرد. اولااکثر سریهای زمانی شاخصهای اقتصادی روندی دارند که تأثیر تجمعی بلندمدت بسیاری از عوامل بر پویایی شاخص مورد مطالعه را مشخص میکند. بدیهی است که این عوامل به صورت جداگانه می توانند تاثیر چند جهتی بر شاخص مورد مطالعه داشته باشند. با این حال، آنها با هم روند افزایشی یا کاهشی را تشکیل می دهند.

ثانیاًشاخص مورد مطالعه ممکن است در معرض نوسانات دوره ای باشد. این نوسانات ممکن است فصلی باشد، زیرا فعالیت های تعدادی از بخش های اقتصادی و کشاورزی به زمان سال بستگی دارد. اگر مقادیر زیادی داده در دوره های زمانی طولانی در دسترس باشد، می توان نوسانات چرخه ای مرتبط با دینامیک کلی سری های زمانی را شناسایی کرد.

برخی از سری های زمانی شامل روند یا جزء چرخه ای نیستند و هر سطح بعدی به عنوان مجموع سطح متوسط سری و برخی از مؤلفه های تصادفی (مثبت یا منفی) تشکیل می شود.

در بیشتر موارد، سطح واقعی یک سری زمانی را می توان به صورت مجموع یا حاصل ضرب روند، اجزای چرخه ای و تصادفی نشان داد. مدلی که در آن یک سری زمانی به عنوان مجموع اجزای فهرست شده ارائه می شود نامیده می شود مدل افزودنیسری زمانی. مدلی که در آن یک سری زمانی به عنوان حاصلضرب اجزای فهرست شده ارائه می شود نامیده می شود مدل ضربیسری زمانی. وظیفه اصلی مطالعه آماری یک سری زمانی منفرد، شناسایی و تعیین کمیت هر یک از مؤلفه های ذکر شده در بالا به منظور استفاده از اطلاعات به دست آمده برای پیش بینی مقادیر آینده سری است.

1.2 خود همبستگی سطوح سری زمانی و شناسایی ساختار آن

اگر یک روند و نوسانات چرخه ای در یک سری زمانی وجود داشته باشد، مقادیر هر سطح بعدی از سری به سطوح قبلی بستگی دارد. وابستگی همبستگی بین سطوح متوالی یک سری زمانی نامیده می شود خود همبستگی سطوح سری.

می توان آن را به صورت کمی با استفاده از یک ضریب همبستگی خطی بین سطوح سری زمانی اصلی و سطوح این سری اندازه گیری کرد که چندین مرحله در زمان جابجا شده است.

یکی از فرمول های کاری برای محاسبه ضریب همبستگی به صورت زیر است:

(1.2.1)به عنوان متغیر x، سری y 2, y 3, ..., y n را در نظر خواهیم گرفت. به عنوان یک متغیر y – سری y 1, y 2, . . . ,y n – 1 . سپس فرمول بالا به شکل زیر در می آید:

(1.2.2)به طور مشابه، ضرایب خودهمبستگی مرتبه دوم و بالاتر را می توان تعیین کرد. بنابراین، ضریب خودهمبستگی مرتبه دوم نزدیکی ارتباط بین سطوح y t و y t - 1 را مشخص می کند و با فرمول تعیین می شود.

(1.2.3)تعداد دوره هایی که ضریب خودهمبستگی برای آنها محاسبه می شود نامیده می شود لاگوم. با افزایش تاخیر، تعداد جفت مقادیری که ضریب خودهمبستگی از آنها محاسبه می شود کاهش می یابد. برخی از نویسندگان استفاده از قانون را برای اطمینان از قابلیت اطمینان آماری ضرایب همبستگی خود توصیه می کنند - حداکثر تاخیر نباید بیشتر از (n/4) باشد.