Metode analize vremenskih serija. Sažetak: Analiza vremenskih serija grafikona pokazuje

Analiza vremenskih serija vam omogućava da proučavate performanse tokom vremena. Vremenska serija su numeričke vrijednosti statističkog indikatora, poređane hronološkim redom.

Takvi podaci su uobičajeni u raznim oblastima ljudske aktivnosti: dnevne cijene dionica, tečajevi, kvartalni, godišnji obim prodaje, proizvodnja itd. Tipična vremenska serija u meteorologiji, kao što su mjesečne padavine.

Vremenske serije u Excelu

Ako bilježite vrijednosti procesa u određenim intervalima, dobit ćete elemente vremenske serije. Svoju varijabilnost pokušavaju podijeliti na regularne i nasumične komponente. Redovne promene članova serije su, po pravilu, predvidive.

Uradimo analizu vremenskih serija u Excel-u. Primer: maloprodajni lanac analizira podatke o prodaji robe iz prodavnica koje se nalaze u gradovima sa manje od 50.000 stanovnika. Period – 2012-2015 Zadatak je identificirati glavni trend razvoja.

Unesimo podatke o prodaji u Excel tabelu:

Na kartici „Podaci“ kliknite na dugme „Analiza podataka“. Ako se ne vidi, idite na meni. “Opcije Excel” - “Dodaci”. Pri dnu kliknite "Idi" na "Excel dodaci" i odaberite "Paket analize".

Povezivanje postavke „Analiza podataka“ je detaljno opisano.

Na traci će se pojaviti traženo dugme.

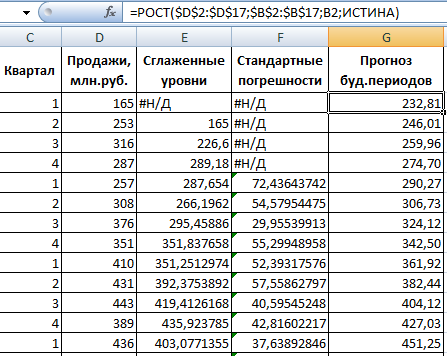

Sa predložene liste alata za statističku analizu izaberite „Eksponencijalno izglađivanje“. Ova metoda niveliranja prikladna je za naše vremenske serije, čije vrijednosti jako variraju.

Popunite dijaloški okvir. Interval unosa – raspon sa vrijednostima prodaje. Faktor prigušenja – eksponencijalni koeficijent glađenja (podrazumevano – 0,3). Izlazni opseg – referenca na gornju lijevu ćeliju izlaznog raspona. Program će ovdje postaviti izglađene nivoe i samostalno odrediti veličinu. Označite okvire “Izlaz grafikona”, “Standardne greške”.

Zatvorite dijaloški okvir klikom na OK. Rezultati analize:

Za izračunavanje standardnih grešaka, Excel koristi formulu: =ROOT(SUMVARANGE('opseg stvarnih vrijednosti'; 'predviđeni raspon vrijednosti')/ 'veličina prozora za izglađivanje'). Na primjer, =ROOT(SUMVARE(C3:C5,D3:D5)/3).

Predviđanje vremenskih serija u Excelu

Napravimo prognozu prodaje koristeći podatke iz prethodnog primjera.

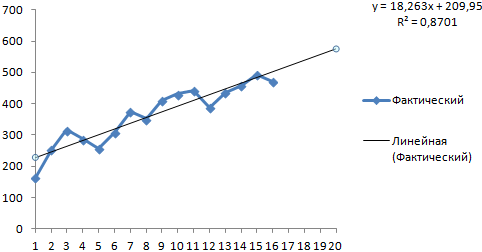

Dodajte liniju trenda na grafikon koji prikazuje stvarni obim prodaje proizvoda (desno dugme na grafikonu – „Dodaj liniju trenda“).

Postavljanje parametara linije trenda:

Biramo polinomski trend kako bismo minimizirali grešku modela prognoze.

R2 = 0,9567, što znači: ovaj omjer objašnjava 95,67% promjena u prodaji tokom vremena.

Jednačina trenda je formula modela za izračunavanje vrijednosti prognoze.

Dobijamo prilično optimističan rezultat:

U našem primjeru još uvijek postoji eksponencijalna ovisnost. Stoga, pri konstruisanju linearnog trenda ima više grešaka i netačnosti.

Funkciju GROWTH možete koristiti i za predviđanje eksponencijalnih odnosa u Excelu.

Za linearni odnos – TREND.

Prilikom predviđanja ne možete koristiti samo jednu metodu: velika je vjerovatnoća velikih odstupanja i netačnosti.

Ciljevi analize vremenskih serija. U praktičnom proučavanju vremenskih serija zasnovanih na ekonomskim podacima tokom određenog vremenskog perioda, ekonometričar mora izvući zaključke o svojstvima ove serije i verovatnosnom mehanizmu koji generiše ovu seriju. Najčešće se prilikom proučavanja vremenskih serija postavljaju sljedeći ciljevi:

1. Kratak (komprimovani) opis karakterističnih karakteristika serije.

2. Izbor statističkog modela koji opisuje vremensku seriju.

3. Predviđanje budućih vrijednosti na osnovu prošlih zapažanja.

4. Kontrola procesa koji generiše vremensku seriju.

U praksi, ovi i slični ciljevi su daleko od uvijek i daleko od toga da su u potpunosti ostvarivi. Ovo je često otežano nedovoljno posmatranja zbog ograničenog vremena posmatranja. Još češće se statistička struktura vremenske serije mijenja tokom vremena.

Faze analize vremenskih serija . Obično se u praktičnoj analizi vremenskih serija uzastopno slijede sljedeće faze:

1. Grafički prikaz i opis ponašanja privremenog rada.

2. Identifikacija i uklanjanje redovnih vremenski ovisnih komponenti vremenske serije: trend, sezonske i ciklične komponente.

3. Izolacija i uklanjanje nisko ili visokofrekventnih komponenti procesa (filtracija).

4. Proučavanje nasumične komponente vremenske serije preostale nakon uklanjanja gore navedenih komponenti.

5. Konstrukcija (izbor) matematičkog modela za opisivanje slučajne komponente i provjera njene adekvatnosti.

6. Predviđanje budućeg razvoja procesa predstavljenog vremenskom serijom.

7. Proučavanje interakcija između različitih privremena vijeća.

Postoji veliki broj različitih metoda za rješavanje ovih problema. Od njih, najčešći su sljedeći:

8. Korelaciona analiza, koja omogućava da se identifikuju značajne periodične zavisnosti i njihova kašnjenja (kašnjenja) unutar jednog procesa (autokorelacija) ili između više procesa (unakrsna korelacija).

9. Spektralna analiza, koja vam omogućava da pronađete periodične i kvaziperiodične komponente vremenske serije.

10. Izglađivanje i filtriranje, dizajnirano da transformiše vremenske serije kako bi se uklonile visokofrekventne ili sezonske varijacije iz njih.

12. Predviđanje, koje omogućava da se na osnovu odabranog modela ponašanja privremenog rada predvidi njegove vrijednosti u budućnosti.

Trend modeli

najjednostavniji trend modeli . Evo trend modela koji se najčešće koriste u analizi ekonomskih vremenskih serija, kao i u mnogim drugim oblastima. Prvo, to je jednostavan linearni model

Gdje a 0, a 1– koeficijenti modela trenda;

t – vrijeme.

Jedinica vremena može biti sat, dan(i), sedmica, mjesec, tromjesečje ili godina. 269, uprkos svojoj jednostavnosti, pokazao se korisnim u mnogim aplikacijama u stvarnom svijetu. Ako je nelinearna priroda trenda očigledna, tada bi jedan od sljedećih modela mogao biti prikladan:

1. polinom:

(270)

gdje je stepen polinoma P u praktičnim problemima rijetko prelazi 5;

2. logaritamski:

Ovaj model se najčešće koristi za podatke koji imaju tendenciju održavanja konstantne stope rasta;

3. logistika:

(272)

(272)

4. Gompertz

![]() (273), gdje

(273), gdje

Posljednja dva modela proizvode krivulje trenda u obliku slova S. Oni odgovaraju procesima sa postupnim povećanjem stopa rasta u početnoj fazi i postepeno opadajućim stopama rasta na kraju. Potreba za ovakvim modelima je zbog nemogućnosti da se mnogi ekonomski procesi razvijaju dugo vremena konstantnim stopama rasta ili prema polinomskim modelima, zbog njihovog prilično brzog rasta (ili smanjenja).

Prilikom predviđanja, trend se prvenstveno koristi za dugoročne prognoze. Preciznost kratkoročnih prognoza zasnovanih samo na prilagođenoj krivulji trenda je obično nedovoljna.

Metoda najmanjih kvadrata najčešće se koristi za procjenu i uklanjanje trendova iz vremenskih serija. Ova metoda je detaljnije razmotrena u drugom dijelu priručnika u problemima analize linearne regresije. Vrijednosti vremenske serije se tretiraju kao odgovor (zavisna varijabla) i vrijeme t– kao faktor koji utiče na odgovor (nezavisna varijabla).

Vremenske serije karakteriše međusobna zavisnost njenih članova (barem vremenski vremenski ne udaljeni) i to je značajna razlika u odnosu na konvencionalnu regresionu analizu, za koju se pretpostavlja da su sva opažanja nezavisna. Međutim, procjene trenda u ovim uvjetima su obično razumne ako se odabere adekvatan model trenda i ako među zapažanjima nema velikih odstupanja. Gore spomenuta kršenja ograničenja regresione analize utječu ne toliko na vrijednosti procjena koliko na njihova statistička svojstva. Stoga, ako postoji značajna zavisnost između termina vremenske serije, procjene varijanse zasnovane na rezidualnom zbroju kvadrata daju netačne rezultate. Intervali povjerenja za koeficijente modela, itd., također se ispostavljaju netačnim. U najboljem slučaju, mogu se smatrati vrlo približnim.

Uvod

Ovo poglavlje ispituje problem opisivanja poređanih podataka dobijenih sekvencijalno (tokom vremena). Uopšteno govoreći, uređenje se može pojaviti ne samo u vremenu, već iu prostoru, na primjer, prečnik niti kao funkcija njegove dužine (jednodimenzionalni slučaj), vrijednost temperature zraka kao funkcija prostornih koordinata (tri -dimenzionalni slučaj).

Za razliku od regresione analize, gdje redoslijed redova u matrici promatranja može biti proizvoljan, u vremenskim serijama je poredak važan, pa je odnos između vrijednosti u različitim vremenskim trenucima od interesa.

Ako su vrijednosti niza poznate u pojedinim vremenskim trenucima, onda se takav niz naziva diskretno, Za razliku od kontinuirano, čije su vrijednosti poznate u svakom trenutku. Nazovimo interval između dva uzastopna momenta vremena takt(korak). Ovdje ćemo razmatrati uglavnom diskretne vremenske serije sa fiksnom dužinom takta, uzete kao jedinica za brojanje. Imajte na umu da su vremenske serije ekonomskih indikatora, po pravilu, diskretne.

Vrijednosti serije mogu biti direktno merljivi(cijena, isplativost, temperatura), ili agregirano (kumulativno), na primjer, izlazni volumen; udaljenost koju prevoze terete tokom vremenskog koraka.

Ako su vrijednosti niza određene determinističkom matematičkom funkcijom, tada se serija naziva deterministički. Ako se ove vrijednosti mogu opisati samo pomoću vjerojatnosnih modela, tada se naziva vremenska serija nasumično.

Pojava koja se javlja tokom vremena naziva se proces, stoga možemo govoriti o determinističkim ili slučajnim procesima. U potonjem slučaju, termin se često koristi "stohastički proces". Analizirani segment vremenske serije može se posmatrati kao posebna implementacija (uzorak) stohastičkog procesa koji se proučava, generisana skrivenim probabilističkim mehanizmom.

Vremenske serije nastaju u mnogim predmetnim oblastima i imaju različite prirode. Predložene su različite metode za njihovo proučavanje, što teoriju vremenskih serija čini veoma opsežnom disciplinom. Dakle, u zavisnosti od vrste vremenske serije, mogu se razlikovati sledeći delovi teorije analize vremenskih serija:

– stacionarni slučajni procesi koji opisuju nizove slučajnih varijabli čija se vjerovatnoća svojstva ne mijenjaju tokom vremena. Slični procesi su rasprostranjeni u radiotehnici, meteorologiji, seizmologiji itd.

– procesi difuzije koji se odvijaju pri međusobnom prodiranju tečnosti i gasova.

– tačkasti procesi koji opisuju slijed događaja, kao što su prijem zahtjeva za uslugom, prirodne katastrofe i katastrofe izazvane čovjekom. Slični procesi se proučavaju u teoriji čekanja.

Ograničićemo se na razmatranje primenjenih aspekata analize vremenskih serija, koji su korisni u rešavanju praktičnih problema u ekonomiji i finansijama. Glavni naglasak će biti na metodama za odabir matematičkog modela za opisivanje vremenske serije i predviđanje njenog ponašanja.

1.Ciljevi, metode i faze analize vremenskih serija

Praktično proučavanje vremenske serije uključuje identifikaciju svojstava serije i izvođenje zaključaka o vjerovatnostnom mehanizmu koji generiše ovu seriju. Glavni ciljevi proučavanja vremenskih serija su sljedeći:

– opis karakteristika serije u sažetom obliku;

– konstrukcija modela vremenske serije;

– predviđanje budućih vrijednosti na osnovu prošlih zapažanja;

– kontrola procesa koji generiše vremensku seriju uzorkovanjem signala koji upozoravaju na predstojeće štetne događaje.

Postizanje postavljenih ciljeva nije uvijek moguće, kako zbog nedostatka početnih podataka (nedovoljno trajanje posmatranja), tako i zbog varijabilnosti statističke strukture serije tokom vremena.

Navedeni ciljevi u velikoj mjeri diktiraju slijed faza analize vremenskih serija:

1) grafički prikaz i opis ponašanja serije;

2) identifikaciju i isključivanje regularnih, neslučajnih komponenti serije koje zavise od vremena;

3) proučavanje slučajne komponente vremenske serije preostale nakon uklanjanja regularne komponente;

4) konstrukcija (izbor) matematičkog modela za opisivanje slučajne komponente i provera njene adekvatnosti;

5) predviđanje budućih vrijednosti serije.

Prilikom analize vremenskih serija koriste se različite metode od kojih su najčešće:

1) korelacionom analizom koja se koristi za identifikaciju karakterističnih karakteristika serije (periodičnosti, trendovi, itd.);

2) spektralnu analizu, koja omogućava pronalaženje periodičnih komponenti vremenske serije;

3) metode izglađivanja i filtriranja dizajnirane da transformišu vremenske serije radi uklanjanja visokofrekventnih i sezonskih fluktuacija;

5) metode predviđanja.

2. Strukturne komponente vremenske serije

Kao što je već napomenuto, u modelu vremenske serije uobičajeno je razlikovati dvije glavne komponente: determinističku i slučajnu (sl.). Pod determinističkom komponentom vremenske serije

razumjeti numerički niz, čiji se elementi izračunavaju prema određenom pravilu kao funkcija vremena t. Isključivanjem determinističke komponente iz podataka dobijamo niz koji osciluje oko nule, koji u jednom ekstremnom slučaju može predstavljati čisto slučajne skokove, au drugom glatko oscilatorno kretanje. U većini slučajeva biće nešto između: neke nepravilnosti i nekog sistematskog efekta zbog zavisnosti uzastopnih članova serije.Zauzvrat, deterministička komponenta može sadržavati sljedeće strukturne komponente:

1) trend g, koji predstavlja glatku promjenu procesa tokom vremena i uzrokovan je djelovanjem dugoročnih faktora. Kao primjer takvih faktora u ekonomiji možemo navesti: a) promjene u demografskim karakteristikama stanovništva (broj, starosna struktura); b) tehnološki i ekonomski razvoj; c) rast potrošnje.

2) sezonski efekat s, povezan sa prisustvom faktora koji deluju ciklički sa unapred određenom učestalošću. Serija u ovom slučaju ima hijerarhijsku vremensku skalu (na primjer, unutar godine postoje godišnja doba povezana sa godišnjim dobima, kvartalima, mjesecima) i slični efekti se dešavaju u istim tačkama serije.

Rice. Strukturne komponente vremenske serije.

Tipični primjeri sezonskog efekta: promjene u gužvi na autoputu tokom dana, po danima u sedmici, po dobu godine, vrhunac prodaje robe za školarce krajem avgusta - početkom septembra. Sezonska komponenta se može mijenjati tokom vremena ili biti plutajuće prirode. Dakle, na grafikonu obima saobraćaja aviona (vidi sliku) može se vidjeti da lokalni vrhovi koji se javljaju za vrijeme Uskršnjih praznika „plutaju“ zbog varijabilnosti njegovog vremena.

Ciklična komponenta c, koji opisuje duge periode relativnog uspona i pada i sastoji se od ciklusa promjenjivog trajanja i amplitude. Slična komponenta je vrlo tipična za niz makroekonomskih pokazatelja. Ciklične promjene su ovdje uzrokovane interakcijom ponude i potražnje, kao i nametanjem faktora kao što su iscrpljivanje resursa, vremenski uslovi, promjene u poreznoj politici, itd. Imajte na umu da je cikličnu komponentu izuzetno teško identifikovati formalnim metodama, samo na osnovu podataka serije koja se proučava.

"Eksplozivna" komponenta i, inače intervencija, koja se shvata kao značajan kratkoročni uticaj na vremensku seriju. Primjer intervencije su događaji „crnog utorka“ 1994. godine, kada je kurs dolara rastao za nekoliko desetina posto dnevno.

Slučajna komponenta niza odražava utjecaj brojnih faktora slučajne prirode i može imati raznoliku strukturu, od najjednostavnijih u obliku “bijelog šuma” do vrlo složenih, opisanih modelima autoregresivno-pokretnog prosjeka (više detalja ispod).

Nakon identifikacije strukturnih komponenti, potrebno je odrediti oblik njihovog pojavljivanja u vremenskoj seriji. Na najvišem nivou reprezentacije, naglašavajući samo determinističke i slučajne komponente, obično se koriste aditivni ili multiplikativni modeli.

Aditivni model ima oblik

;multiplikativno -

Vrste i metode analize vremenskih serija

Vremenska serija je skup uzastopnih mjerenja varijable uzetih u jednakim vremenskim intervalima. Analiza vremenskih serija vam omogućava da rešite sledeće probleme:

- istražiti strukturu vremenske serije koja, po pravilu, uključuje trend – redovne promjene prosječnog nivoa, kao i slučajne periodične fluktuacije;

- istražiti uzročno-posljedične veze između procesa koji određuju promjene u serijama, a koje se manifestiraju u korelacijama između vremenskih serija;

- izgraditi matematički model procesa predstavljenog vremenskom serijom;

- transformirati vremenske serije koristeći alate za izglađivanje i filtriranje;

- predvidjeti budući razvoj procesa.

Značajan dio poznatih metoda namijenjen je analizi stacionarnih procesa čija su statistička svojstva, karakterizirana normalnom distribucijom po srednjoj vrijednosti i varijansi, konstantna i ne mijenjaju se tokom vremena.

Ali serije često imaju nestacionarni karakter. Nestacionarnost se može eliminisati na sledeći način:

- oduzmite trend, tj. promjene prosječne vrijednosti, predstavljene nekom determinističkom funkcijom koja se može odabrati regresionom analizom;

- izvršiti filtriranje posebnim nestacionarnim filterom.

Standardizirati vremenske serije radi uniformnosti metoda

analizu, preporučljivo je izvršiti njihovo generalno ili sezonsko centriranje dijeljenjem sa prosječnom vrijednošću, kao i normalizaciju dijeljenjem sa standardnom devijacijom.

Centriranjem serije uklanja se srednja vrijednost različita od nule koja može otežati interpretaciju rezultata, na primjer u spektralnoj analizi. Svrha normalizacije je izbjegavanje operacija s velikim brojevima u proračunima, što može dovesti do smanjenja tačnosti proračuna.

Nakon ovih preliminarnih transformacija vremenske serije može se izgraditi njen matematički model prema kojem se vrši predviđanje, tj. Dobijen je neki nastavak vremenske serije.

Da bi se rezultat prognoze uporedio sa originalnim podacima, na njemu se moraju izvršiti transformacije koje su inverzne onima koje su izvršene.

U praksi se najčešće koriste metode modeliranja i predviđanja, a kao pomoćne metode smatraju se korelacija i spektralna analiza. To je zabluda. Metode za predviđanje razvoja prosječnih trendova omogućavaju dobivanje procjena sa značajnim greškama, što otežava predviđanje budućih vrijednosti varijable predstavljene vremenskom serijom.

Metode korelacione i spektralne analize omogućavaju da se identifikuju različita, uključujući inercijalna, svojstva sistema u kojem se razvijaju procesi koji se proučavaju. Upotreba ovih metoda omogućava da se iz trenutne dinamike procesa sa dovoljno pouzdanosti utvrdi kako će i sa kojim zakašnjenjem poznata dinamika uticati na budući razvoj procesa. Za dugoročno predviđanje, ove vrste analiza daju vrijedne rezultate.

Analiza i predviđanje trendova

Analiza trenda je namijenjena proučavanju promjena prosječne vrijednosti vremenske serije uz izgradnju matematičkog modela trenda i na osnovu toga predviđanje budućih vrijednosti serije. Analiza trenda se izvodi konstruiranjem jednostavnih linearnih ili nelinearnih regresijskih modela.

Početni podaci koji se koriste su dvije varijable, od kojih su jedna vrijednosti vremenskog parametra, a druga stvarne vrijednosti vremenske serije. Tokom procesa analize možete:

- testirati nekoliko matematičkih trend modela i odabrati onaj koji preciznije opisuje dinamiku serije;

- izgraditi prognozu budućeg ponašanja vremenske serije na osnovu odabranog trend modela sa određenom sigurnošću;

- ukloniti trend iz vremenske serije kako bi se osigurala njegova stacionarnost, neophodna za korelaciju i spektralnu analizu, a za to je, nakon izračunavanja regresionog modela, potrebno sačuvati ostatke za izvođenje analize.

Različite funkcije i kombinacije koriste se kao trend modeli, kao i power serije, koje se ponekad nazivaju polinomski modeli. Najveću preciznost daju modeli u obliku Fourierovih redova, ali mali broj statističkih paketa dozvoljava korištenje takvih modela.

Ilustrujmo izvođenje modela serijskog trenda. Koristimo niz podataka o američkom bruto nacionalnom proizvodu za period 1929-1978. po trenutnim cijenama. Napravimo model polinomske regresije. Preciznost modela se povećavala sve dok stepen polinoma nije dostigao peti:

Y = 145,6 - 35,67* + 4,59* 2 - 0,189* 3 + 0,00353x 4 + 0,000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

Gdje U - BNP, milijarde dolara;

* - godine koje se računaju od prve 1929. godine;

Ispod koeficijenata su njihove standardne greške.

Standardne greške koeficijenata modela su male, ne dostižu vrednosti jednake polovini vrednosti koeficijenata modela. Ovo ukazuje na dobar kvalitet modela.

Koeficijent determinacije modela, jednak kvadratu redukovanog koeficijenta višestruke korelacije, iznosio je 99%. To znači da model objašnjava 99% podataka. Ispostavilo se da je standardna greška modela 14,7 milijardi, a nivo značajnosti nulte hipoteze - hipoteze o nepovezanosti - bio je manji od 0,1%.

Koristeći dobijeni model, moguće je dati prognozu, koja je u poređenju sa stvarnim podacima data u tabeli. PZ. 1.

Prognoza i stvarna veličina američkog BNP-a, milijarde dolara.

Tabela PZ.1

Prognoza dobijena polinomskim modelom nije baš tačna, o čemu svjedoče podaci prikazani u tabeli.

Korelaciona analiza

Korelaciona analiza je neophodna da bi se identifikovale korelacije i njihova kašnjenja – kašnjenja u njihovoj periodičnosti. Komunikacija u jednom procesu se zove autokorelacija, i veza između dva procesa karakterizirana nizom - unakrsne korelacije. Visok nivo korelacije može poslužiti kao indikator uzročno-posledičnih veza, interakcija unutar jednog procesa, između dva procesa, a vrednost kašnjenja ukazuje na vremensko kašnjenje u prenosu interakcije.

Tipično, u procesu izračunavanja vrijednosti korelacijske funkcije na To U ovom koraku izračunava se korelacija između varijabli duž dužine segmenta / = 1,..., (p - k) prvi red X i segment / = To,..., P drugi red K Tako se mijenja dužina segmenata.

Rezultat je vrijednost koja je teška za praktičnu interpretaciju, koja podsjeća na parametarski koeficijent korelacije, ali nije identična njemu. Stoga su mogućnosti korelacione analize, čija se metodologija koristi u mnogim statističkim paketima, ograničene na uski raspon klasa vremenskih serija, koje nisu tipične za većinu ekonomskih procesa.

Ekonomisti u korelacionoj analizi zainteresovani su za proučavanje kašnjenja u prenošenju uticaja sa jednog procesa na drugi ili uticaja početnog poremećaja na kasniji razvoj istog procesa. Za rješavanje takvih problema predložena je modifikacija poznate metode tzv intervalna korelacija".

Kulaichev A.P. Metode i alati za analizu podataka u Windows okruženju. - M.: Informatika i računari, 2003.

Intervalna korelaciona funkcija je niz koeficijenata korelacije izračunatih između fiksnog segmenta prvog reda date veličine i položaja i segmenata jednake veličine drugog reda, odabranih uzastopnim pomacima od početka serije.

Definiciji su dodana dva nova parametra: dužina pomaknutog fragmenta serije i njegova početna pozicija, te se koristi i definicija Pearsonovog koeficijenta korelacije prihvaćena u matematičkoj statistici. To čini izračunate vrijednosti uporedivim i lakim za interpretaciju.

Obično je za izvođenje analize potrebno odabrati jednu ili dvije varijable za autokorelaciju ili unakrsnu korelaciju, a također postaviti sljedeće parametre:

Dimenzija vremenskog koraka analizirane serije za uparivanje

rezultati sa stvarnom vremenskom linijom;

Dužina pomaknutog fragmenta prvog reda, u obliku broja uključenog u

elemenata serije;

Pomak ovog fragmenta u odnosu na početak reda.

Naravno, potrebno je izabrati opciju intervalne korelacije ili neku drugu korelaciju.

Ako je jedna varijabla odabrana za analizu, tada se izračunavaju vrijednosti autokorelacijske funkcije za sukcesivno povećanje kašnjenja. Funkcija autokorelacije nam omogućava da odredimo u kojoj mjeri se dinamika promjena u datom fragmentu reproducira u vlastitim segmentima pomjerenim u vremenu.

Ako su dvije varijable odabrane za analizu, tada se izračunavaju vrijednosti unakrsne korelacijske funkcije za sukcesivno povećanje kašnjenja - pomaka druge odabrane varijable u odnosu na prvu. Funkcija unakrsne korelacije nam omogućava da odredimo u kojoj mjeri se promjene u fragmentu prvog reda reproduciraju u fragmentima drugog reda pomaknutim u vremenu.

Rezultati analize trebaju uključiti procjene kritične vrijednosti koeficijenta korelacije g 0 za hipotezu "r 0= 0" na određenom nivou značajnosti. Ovo vam omogućava da zanemarite statistički beznačajne koeficijente korelacije. Potrebno je dobiti vrijednosti korelacijske funkcije koje ukazuju na kašnjenje. Grafovi auto- ili međukorelacijskih funkcija su vrlo korisni i vizualni.

Ilustrirajmo korištenje unakrsne korelacijske analize primjerom. Procijenimo odnos između stopa rasta BDP-a SAD-a i SSSR-a tokom 60 godina od 1930. do 1979. godine. Da bi se dobile karakteristike dugoročnih trendova, odabran je pomaknut fragment serije da bude dug 25 godina. Kao rezultat, dobijeni su koeficijenti korelacije za različite lagove.

Jedino zaostajanje u kojem se korelacija pokazuje kao značajna je 28 godina. Koeficijent korelacije na ovom lagu je 0,67, dok je prag minimalne vrijednosti 0,36. Pokazalo se da je cikličnost dugoročnog razvoja privrede SSSR-a sa zakašnjenjem od 28 godina bila usko povezana sa cikličnosti dugoročnog razvoja privrede SAD.

Spektralna analiza

Uobičajeni način analize strukture stacionarnih vremenskih serija je korištenje diskretne Fourierove transformacije za procjenu spektralne gustine ili spektra serije. Ova metoda se može koristiti:

- da dobije deskriptivnu statistiku jedne vremenske serije ili deskriptivnu statistiku zavisnosti između dve vremenske serije;

- identificirati periodična i kvaziperiodična svojstva nizova;

- provjeriti adekvatnost modela izgrađenih drugim metodama;

- za prezentaciju komprimiranih podataka;

- da se interpolira dinamika vremenskih serija.

Preciznost procjena spektralne analize može se povećati korištenjem posebnih metoda – korištenjem prozora za izravnavanje i metodama usrednjavanja.

Za analizu morate odabrati jednu ili dvije varijable i navesti sljedeće parametre:

- dimenzija vremenskog koraka analizirane serije, neophodna za koordinaciju rezultata sa skalama realnog vremena i frekvencije;

- dužina To analizirani segment vremenske serije, u obliku broja podataka koji su u njega uključeni;

- pomak sljedećeg segmenta reda do 0 u odnosu na prethodni;

- vrsta vremenskog prozora za uglađivanje za suzbijanje tzv efekat curenja struje;

- vrsta usrednjavanja frekvencijskih karakteristika izračunatih za uzastopne segmente vremenske serije.

Rezultati analize uključuju spektrograme - vrijednosti karakteristika amplitudno-frekventnog spektra i vrijednosti fazno-frekventnih karakteristika. U slučaju unakrsne spektralne analize, rezultati su i vrijednosti prijenosne funkcije i funkcije koherencije spektra. Rezultati analize mogu uključivati i podatke periodograma.

Amplitudno-frekvencijska karakteristika unakrsnog spektra, koja se naziva i unakrsna spektralna gustina, predstavlja zavisnost amplitude međusobnog spektra dva međusobno povezana procesa o frekvenciji. Ova karakteristika jasno pokazuje na kojim se frekvencijama uočavaju sinhrone i odgovarajuće po veličini promjene snage u dvije analizirane vremenske serije ili gdje se nalaze područja njihovih maksimalnih podudarnosti i maksimalnih neslaganja.

Ilustrirajmo korištenje spektralne analize primjerom. Analizirajmo talase ekonomskih prilika u Evropi u periodu početka industrijskog razvoja. Za analizu koristimo neuglađenu vremensku seriju indeksa cijena pšenice u prosjeku od Beveridgea na osnovu podataka sa 40 evropskih tržišta tokom 370 godina od 1500. do 1869. Dobijamo spektre

serija i njeni pojedinačni segmenti u trajanju od 100 godina svakih 25 godina.

Spektralna analiza vam omogućava da procenite snagu svakog harmonika u spektru. Najmoćniji su talasi sa periodom od 50 godina, koje je, kao što je poznato, otkrio N. Kondratiev 1 i dobio njegovo ime. Analiza nam omogućava da utvrdimo da oni nisu nastali krajem 17. - početkom 19. stoljeća, kako smatraju mnogi ekonomisti. Formirani su od 1725. do 1775. godine.

Konstrukcija autoregresivnih i integrisanih modela pokretnog proseka ( ARIMA) smatraju se korisnim za opisivanje i predviđanje stacionarnih vremenskih serija i nestacionarnih serija koje pokazuju uniformne fluktuacije oko promjenjive srednje vrijednosti.

Modeli ARIMA su kombinacije dva modela: autoregresije (AR) i pokretni prosek (pokretni prosek - MA).

Modeli pokretnih prosjeka (MA) predstavljaju stacionarni proces kao linearnu kombinaciju uzastopnih vrijednosti takozvanog “bijelog šuma”. Pokazalo se da su takvi modeli korisni i kao nezavisni opisi stacionarnih procesa i kao dodatak autoregresivnim modelima za detaljniji opis komponente buke.

Algoritmi za proračun parametara modela MA su vrlo osjetljivi na pogrešan izbor broja parametara za određenu vremensku seriju, posebno u smjeru njihovog povećanja, što može rezultirati nedostatkom konvergencije proračuna. Preporučuje se da se u početnim fazama analize ne odabire model pokretnog prosjeka s velikim brojem parametara.

Preliminarna procjena - prva faza analize pomoću modela ARIMA. Proces preliminarne procjene završava se prihvatanjem hipoteze o adekvatnosti modela vremenskoj seriji ili iscrpljivanjem dozvoljenog broja parametara. Kao rezultat, rezultati analize uključuju:

- vrijednosti parametara autoregresivnog modela i modela pokretnog prosjeka;

- za svaki korak prognoze naznačena je prosječna vrijednost prognoze, standardna greška prognoze, interval pouzdanosti prognoze za određeni nivo značajnosti;

- statistika za procjenu nivoa značajnosti hipoteze nekoreliranih reziduala;

- grafikoni vremenskih serija koji pokazuju standardnu grešku prognoze.

- Značajan dio materijala u dijelu PZ baziran je na odredbama knjiga: Basovsky L.E. Predviđanje i planiranje u tržišnim uslovima. - M.: INFRA-M, 2008. Gilmore R. Primijenjena teorija katastrofa: U 2 knjige. Book 1/ Per. sa engleskog M.: Mir, 1984.

- Jean Baptiste Joseph Fourier (Jean Baptiste Joseph Fourier; 1768-1830) - francuski matematičar i fizičar.

- Nikolaj Dmitrijevič Kondratjev (1892-1938) - ruski i sovjetski ekonomista.

ANALIZA VREMENSKIH SERIJA

UVOD

POGLAVLJE 1. ANALIZA VREMENSKIH SERIJA

1.1 VREMENSKI NIZ I NJEGOVI OSNOVNI ELEMENTI

1.2 AUTOKORELACIJA NIVOA VREMENSKOG SERIJA I IDENTIFIKACIJA NJEGOVE STRUKTURE

1.3 MODELIRANJE TRENDOVA VREMENSKIH SERIJA

1.4 Metoda najmanjeg kvadrata

1.5 REDUKCIJA JEDNAČINE TRENDA NA LINEARNI FORM

1.6 PROCJENA PARAMETARA REGRESIJE JEDNAČINE

1.7 ADITIVNI I MNOŽENI MODELI VREMENSKIH REDOVA

1.8 STACIONARNI VREMENSKI NIZ

1.9 PRIMJENA BRZE FOURIEROVE TRANSFORMACIJE NA STACIONARNI VREMENSKI RED

1.10 AUTOKORELACIJA REZIDUALA. DURBIN-WATSON KRITERIJ

Uvod

Gotovo u svakoj oblasti postoje fenomeni koji su zanimljivi i važni za proučavanje u njihovom razvoju i promjeni tokom vremena. U svakodnevnom životu mogu biti zanimljivi, na primjer, meteorološki uslovi, cijene određenog proizvoda, određene karakteristike zdravstvenog stanja pojedinca itd. Sve se to mijenja s vremenom. S vremenom se mijenjaju poslovna aktivnost, način određenog proizvodnog procesa, dubina sna i percepcija televizijskog programa. Ukupnost mjerenja bilo koje karakteristike ove vrste u određenom vremenskom periodu predstavlja vremenske serije.

Skup postojećih metoda za analizu takvih serija zapažanja naziva se analiza vremenskih serija.

Glavna karakteristika koja razlikuje analizu vremenskih serija od drugih tipova statističke analize je važnost redosleda u kojem se vrše zapažanja. Ako su u mnogim problemima posmatranja statistički nezavisna, onda su u vremenskim serijama po pravilu zavisna, a priroda ove zavisnosti može se odrediti pozicijom opažanja u nizu. Priroda serije i struktura procesa koji generira niz mogu unaprijed odrediti redoslijed u kojem se niz formira.

Target Rad se sastoji u dobijanju modela za diskretnu vremensku seriju u vremenskom domenu, koja ima maksimalnu jednostavnost i minimalan broj parametara i istovremeno adekvatno opisuje opažanja.

Dobivanje takvog modela važno je iz sljedećih razloga:

1) može pomoći da se razume priroda sistema koji generiše vremenske serije;

2) kontroliše proces koji generiše niz;

3) može se koristiti za optimalno predviđanje budućih vrijednosti vremenskih serija;

Vremenske serije su najbolje opisane nestacionarni modeli, u kojoj se trendovi i druge pseudostabilne karakteristike, koje se eventualno mijenjaju tokom vremena, smatraju statističkim, a ne determinističkim fenomenima. Osim toga, vremenske serije povezane sa ekonomijom često su uočljive sezonski, ili periodične, komponente; ove komponente mogu varirati tokom vremena i moraju biti opisane cikličkim statističkim (moguće nestacionarnim) modelima.

Neka posmatrana vremenska serija bude y 1 , y 2 , . . ., y n . Ovaj unos ćemo razumjeti na sljedeći način. Postoje T brojevi koji predstavljaju posmatranje neke varijable u T jednako udaljenim trenucima u vremenu. Radi praktičnosti, ovi momenti su numerisani celim brojevima 1, 2, . . .,T. Prilično općeniti matematički (statistički ili probabilistički) model je model u obliku:

y t = f(t) + u t , t = 1, 2, . . ., T.

U ovom modelu, posmatrani niz se smatra zbirom nekog potpuno determinističkog niza (f(t)), koji se može nazvati matematičkom komponentom, i slučajnog niza (u t ), koji se povinuje nekom verovatnosnom zakonu. (A ponekad se za ove dvije komponente koriste termini signal i šum). Ove komponente posmatranog niza su neuočljive; one su teorijske veličine. Tačno značenje ove dekompozicije ne ovisi samo o samim podacima, već dijelom i o tome što se podrazumijeva pod ponavljanjem eksperimenta iz kojeg su ti podaci rezultat. Ovdje se koristi takozvana „frekvencijska“ interpretacija. Vjeruje se da je, barem u principu, moguće ponoviti cijelu situaciju, dobijajući nove skupove zapažanja. Slučajne komponente, između ostalog, mogu uključivati i greške opservacije.

Ovaj rad razmatra model vremenske serije u kojem je slučajna komponenta superponirana na trend, formirajući slučajni stacionarni proces. U takvom modelu se pretpostavlja da protok vremena ni na koji način ne utiče na slučajnu komponentu. Preciznije, pretpostavlja se da je matematičko očekivanje (odnosno prosječna vrijednost) slučajne komponente identično jednako nuli, varijansa jednaka nekoj konstanti i da su vrijednosti u t u različitim vremenima nekorelirane. Dakle, bilo koja vremenska zavisnost je uključena u sistematsku komponentu f(t). Niz f(t) može zavisiti od nekih nepoznatih koeficijenata i od poznatih veličina koje se mijenjaju tokom vremena. U ovom slučaju to se naziva „funkcija regresije“. Metode statističkog zaključivanja za koeficijente funkcije regresije pokazale su se korisnim u mnogim oblastima statistike. Jedinstvenost metoda vezanih za vremenske serije je u tome što proučavaju one modele u kojima su gore navedene veličine koje se mijenjaju tokom vremena poznate funkcije t.

Poglavlje 1. Analiza vremenskih serija

1.1 Vremenska serija i njeni glavni elementi

Vremenska serija je skup vrijednosti bilo kojeg indikatora za nekoliko uzastopnih trenutaka ili vremenskih perioda. Svaki nivo vremenske serije formira se pod uticajem velikog broja faktora koji se mogu podeliti u tri grupe:

· faktori koji oblikuju trend serije;

· faktori koji formiraju cikličke fluktuacije u seriji;

· slučajni faktori.

Uz različite kombinacije ovih faktora u procesu ili fenomenu koji se proučava, zavisnost nivoa serije od vremena može imati različite oblike. Prvo, većina vremenskih serija ekonomskih indikatora ima trend koji karakteriše dugoročni kumulativni uticaj mnogih faktora na dinamiku indikatora koji se proučava. Očigledno je da ovi faktori, uzeti odvojeno, mogu imati višesmjerni uticaj na indikator koji se proučava. Međutim, zajedno čine trend rasta ili smanjenja.

drugo, indikator koji se proučava može biti podložan cikličnim fluktuacijama. Ove fluktuacije mogu biti sezonske, jer aktivnosti brojnih privrednih i poljoprivrednih sektora zavise od doba godine. Ako su velike količine podataka dostupne tokom dugih vremenskih perioda, moguće je identificirati ciklične fluktuacije povezane s ukupnom dinamikom vremenske serije.

Neke vremenske serije ne sadrže trend ili cikličku komponentu, a svaki sljedeći nivo se formira kao zbir prosječnog nivoa serije i neke (pozitivne ili negativne) slučajne komponente.

U većini slučajeva, stvarni nivo vremenske serije može se predstaviti kao zbir ili proizvod trenda, cikličkih i slučajnih komponenti. Naziva se model u kojem je vremenska serija predstavljena kao zbir navedenih komponenti aditivni model vremenske serije. Naziva se model u kojem se vremenska serija predstavlja kao proizvod navedenih komponenti multiplikativni model vremenske serije. Glavni zadatak statističke studije pojedinačne vremenske serije je da identifikuje i kvantificira svaku od gore navedenih komponenti kako bi se dobivene informacije koristile za predviđanje budućih vrijednosti serije.

1.2 Autokorelacija nivoa vremenske serije i identifikacija njene strukture

Ako postoji trend i ciklične fluktuacije u vremenskoj seriji, vrijednosti svakog sljedećeg nivoa serije zavise od prethodnih. Korelaciona zavisnost između uzastopnih nivoa vremenske serije naziva se autokorelacija nivoa serije.

Može se kvantitativno mjeriti korištenjem koeficijenta linearne korelacije između nivoa originalne vremenske serije i nivoa ove serije, pomjerenih za nekoliko koraka u vremenu.

Jedna od radnih formula za izračunavanje koeficijenta autokorelacije je:

(1.2.1)Kao promenljivu x, smatraćemo niz y 2, y 3, ..., y n; kao varijabla y – serija y 1, y 2, . . . ,y n – 1 . Tada će gornja formula poprimiti oblik:

(1.2.2)Slično, mogu se odrediti koeficijenti autokorelacije drugog i višeg reda. Dakle, koeficijent autokorelacije drugog reda karakteriše bliskost veze između nivoa y t i y t – 1 i određen je formulom

(1.2.3)Poziva se broj perioda za koje se izračunava koeficijent autokorelacije lagom. Kako se kašnjenje povećava, smanjuje se broj parova vrijednosti iz kojih se izračunava koeficijent autokorelacije. Neki autori smatraju da je preporučljivo koristiti pravilo kako bi se osigurala statistička pouzdanost koeficijenata autokorelacije – maksimalno zaostajanje ne bi trebalo biti veće od (n/4).