Методи за анализ на времеви редове. Резюме: Времеви редове Анализът на графиката показва

Анализът на времеви редове ви позволява да изучавате ефективността във времето. Времевият ред е числените стойности на статистически показател, подредени в хронологичен ред.

Такива данни са често срещани в различни области на човешката дейност: дневни борсови цени, обменни курсове, тримесечни, годишни обеми на продажби, производство и др. Типичен времеви ред в метеорологията, като например месечни валежи.

Времеви редове в Excel

Ако записвате стойностите на даден процес на определени интервали, ще получите елементи от времева серия. Те се опитват да разделят тяхната променливост на регулярни и произволни компоненти. Редовните промени в членовете на поредицата по правило са предвидими.

Нека направим анализ на времеви редове в Excel. Пример: търговска верига анализира данни за продажбите на стоки от магазини, разположени в градове с население под 50 000 души. Период – 2012-2015 г Задачата е да се идентифицира основната тенденция на развитие.

Нека въведем данните за продажбите в таблица на Excel:

В раздела „Данни“ щракнете върху бутона „Анализ на данни“. Ако не се вижда, отидете в менюто. „Опции на Excel“ - „Добавки“. В долната част щракнете върху „Отиди“ към „Добавки на Excel“ и изберете „Пакет за анализ“.

Свързването на настройката „Анализ на данни“ е описано подробно.

Необходимият бутон ще се появи на лентата.

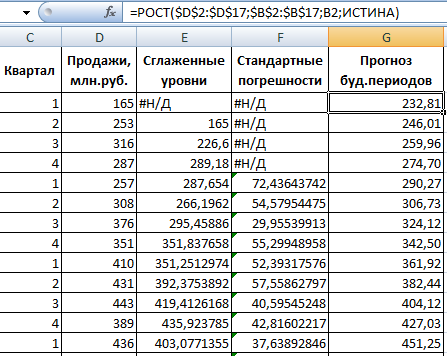

От предложения списък с инструменти за статистически анализ изберете „Експоненциално изглаждане“. Този метод на изравняване е подходящ за нашите времеви редове, чиито стойности варират значително.

Попълнете диалоговия прозорец. Интервал на въвеждане – диапазон със стойности на продажбите. Коефициент на затихване – експоненциален коефициент на изглаждане (по подразбиране – 0,3). Изходен диапазон – препратка към горната лява клетка на изходния диапазон. Програмата ще постави изгладените нива тук и ще определи размера независимо. Поставете отметки в квадратчетата „Изход на графика“, „Стандартни грешки“.

Затворете диалоговия прозорец, като щракнете върху OK. Резултати от анализа:

За да изчисли стандартните грешки, Excel използва формулата: =ROOT(SUMVARANGE('действителен диапазон на стойност'; 'предсказан диапазон на стойност')/ 'размер на прозореца за изглаждане'). Например =ROOT(SUMVARE(C3:C5,D3:D5)/3).

Прогнозиране на времеви редове в Excel

Нека направим прогноза за продажбите, използвайки данните от предишния пример.

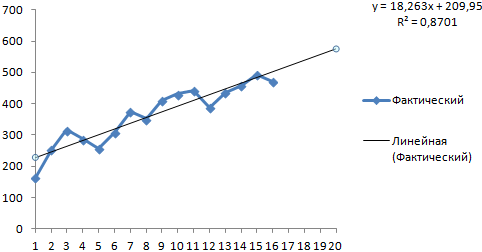

Добавете линия на тенденция към графиката, показваща действителните обеми на продажбите на продукта (десен бутон на графиката - „Добавяне на линия на тенденция“).

Настройка на параметрите на линията на тренда:

Избираме полиномна тенденция, за да минимизираме грешката на прогнозния модел.

R2 = 0,9567, което означава: това съотношение обяснява 95,67% от промените в продажбите във времето.

Уравнението на тренда е моделна формула за изчисляване на прогнозни стойности.

Получаваме доста оптимистичен резултат:

В нашия пример все още има експоненциална зависимост. Следователно при конструирането на линеен тренд има повече грешки и неточности.

Можете също да използвате функцията РАСТЕЖ, за да предвидите експоненциални връзки в Excel.

За линейна връзка – ТЕНДЕНЦИЯ.

Когато правите прогнози, не можете да използвате само един метод: има голяма вероятност от големи отклонения и неточности.

Цели на анализа на времевите редове.При практическото изследване на времеви редове, базирани на икономически данни за определен период от време, иконометристът трябва да направи заключения относно свойствата на този ред и вероятностния механизъм, който генерира този ред. Най-често при изучаване на времеви редове се поставят следните цели:

1. Кратко (компресирано) описание на характерните черти на серията.

2. Избор на статистически модел, описващ динамичния ред.

3. Прогнозиране на бъдещи стойности въз основа на минали наблюдения.

4. Контрол на процеса, който генерира времеви редове.

На практика тези и подобни цели далеч не винаги са и далеч не са напълно постижими. Това често се възпрепятства от недостатъчни наблюдения поради ограниченото време за наблюдение. Още по-често статистическата структура на времевия ред се променя с времето.

Етапи на анализ на времеви редове . Обикновено при практически анализ на времеви редове се следват последователно следните етапи:

1. Графично представяне и описание на поведението на временен рад.

2. Идентифициране и премахване на регулярни зависещи от времето компоненти на динамичен ред: тенденция, сезонни и циклични компоненти.

3. Изолиране и отстраняване на ниско- или високочестотни компоненти на процеса (филтрация).

4. Проучване на произволния компонент на времева серия, оставащ след премахване на изброените по-горе компоненти.

5. Конструиране (избор) на математически модел за описание на случайната компонента и проверка на неговата адекватност.

6. Прогнозиране на бъдещото развитие на процес, представен чрез времеви редове.

7. Изследване на взаимодействията между разл временни съвети.

Има голям брой различни методи за решаване на тези проблеми. От тях най-често срещаните са следните:

8. Корелационен анализ, който дава възможност да се идентифицират значими периодични зависимости и техните лагове (закъснения) в рамките на един процес (автокорелация) или между няколко процеса (кръстосана корелация).

9. Спектрален анализ, който ви позволява да намерите периодични и квазипериодични компоненти на времеви редове.

10. Изглаждане и филтриране, предназначени да трансформират времеви серии, за да премахнат високочестотни или сезонни вариации от тях.

12. Прогнозиране, което позволява, въз основа на избран модел на поведение на временен рад, да се прогнозират неговите стойности в бъдеще.

Тренд модели

най-простите тренд модели . Ето тренд моделите, които най-често се използват при анализа на икономическите времеви редове, както и в много други области. Първо, това е прост линеен модел

Където 0, 1– коефициенти на трендовия модел;

t – време.

Единицата за време може да бъде час, ден (дни), седмица, месец, тримесечие или година. 269, въпреки своята простота, се оказва полезен в много приложения от реалния свят. Ако нелинейният характер на тенденцията е очевиден, тогава един от следните модели може да е подходящ:

1. Полином:

(270)

където е степента на полинома Ппри практически задачи рядко надвишава 5;

2. Логаритмичен:

Този модел най-често се използва за данни, които имат тенденция да поддържат постоянен темп на растеж;

3. Логистиката:

(272)

(272)

4. Гомперц

![]() (273), където

(273), където

Последните два модела произвеждат S-образни криви на тренда. Те съответстват на процеси с постепенно нарастващи темпове на растеж в началния етап и постепенно намаляващи темпове на растеж в края. Необходимостта от такива модели се дължи на невъзможността много икономически процеси да се развиват дълго време с постоянни темпове на растеж или според полиномиални модели, поради тяхното доста бързо нарастване (или намаляване).

При прогнозиране тенденцията се използва предимно за дългосрочни прогнози. Точността на краткосрочните прогнози, базирани само на монтирана крива на тренда, обикновено е недостатъчна.

Методът на най-малките квадрати най-често се използва за оценка и премахване на тенденции от времеви редове. Този метод беше обсъден доста подробно във втория раздел на ръководството в проблемите на линейния регресионен анализ. Стойностите на времевия ред се третират като отговор (зависима променлива) и време T– като фактор, влияещ върху реакцията (независима променлива).

Времевите редове се характеризират с взаимна зависимост на своите членове (поне недалеч един от друг във времето) и това е значителна разлика от конвенционалния регресионен анализ, за който всички наблюдения се приемат за независими. Въпреки това, оценките на тенденцията при тези условия обикновено са разумни, ако е избран адекватен модел на тенденция и ако няма големи отклонения сред наблюденията. Горепосочените нарушения на ограниченията на регресионния анализ засягат не толкова стойностите на оценките, колкото техните статистически свойства. По този начин, ако има значителна зависимост между членовете на времевия ред, оценките на дисперсията, базирани на остатъчната сума на квадратите, дават неправилни резултати. Некоректни се оказват и доверителните интервали за коефициентите на модела и др. В най-добрия случай те могат да се считат за много приблизителни.

Въведение

Тази глава разглежда проблема с описването на подредени данни, получени последователно (с течение на времето). Най-общо казано, подреждането може да се случи не само във времето, но и в пространството, например диаметърът на нишката като функция от нейната дължина (едномерен случай), стойността на температурата на въздуха като функция от пространствените координати (три -дименсионен случай).

За разлика от регресионния анализ, където редът на редовете в матрицата за наблюдение може да бъде произволен, във времеви редове подреждането е важно и следователно връзката между стойностите в различни моменти от време представлява интерес.

Ако стойностите на дадена серия са известни в отделни точки във времето, тогава се извиква такава серия отделен, За разлика от непрекъснато, чиито стойности са известни по всяко време. Нека наречем интервала между два последователни момента от време такт(стъпка). Тук ще разгледаме главно дискретни времеви редове с фиксирана дължина на тактовия цикъл, взета като единица за броене. Имайте предвид, че времевите редове от икономически показатели по правило са дискретни.

Серийните стойности могат да бъдат директно измерими(цена, доходност, температура), или агрегиран (кумулативен), например изходен обем; разстояние, изминато от товарните превозвачи по време на времева стъпка.

Ако стойностите на серия се определят от детерминирана математическа функция, тогава се извиква серията детерминистичен. Ако тези стойности могат да бъдат описани само с помощта на вероятностни модели, тогава се извиква времевата серия случаен.

Явление, което се случва с течение на времето, се нарича процес, следователно можем да говорим за детерминистични или случайни процеси. В последния случай терминът често се използва "стохастичен процес". Анализираният сегмент от времевия ред може да се разглежда като конкретно изпълнение (проба) на изучавания стохастичен процес, генериран от скрит вероятностен механизъм.

Времевите редове възникват в много предметни области и имат различно естество. Предложени са различни методи за тяхното изследване, което прави теорията на времевите редове много обширна дисциплина. По този начин, в зависимост от вида на динамичните редове, могат да се разграничат следните раздели на теорията на анализа на динамичните редове:

– стационарни случайни процеси, които описват последователности от случайни променливи, чиито вероятностни свойства не се променят във времето. Подобни процеси са широко разпространени в радиотехниката, метеорологията, сеизмологията и др.

– дифузионни процеси, протичащи при взаимното проникване на течности и газове.

– точкови процеси, които описват последователности от събития, като получаване на заявки за услуги, природни и причинени от човека бедствия. Подобни процеси се изучават в теорията на масовото обслужване.

Ще се ограничим до разглеждане на приложните аспекти на анализа на времевите редове, които са полезни при решаването на практически проблеми в икономиката и финансите. Основният акцент ще бъде върху методите за избор на математически модел за описание на времеви редове и прогнозиране на тяхното поведение.

1. Цели, методи и етапи на анализа на динамичните редове

Практическото изследване на времева серия включва идентифициране на свойствата на серията и извеждане на заключения относно вероятностния механизъм, който генерира тази серия. Основните цели при изучаването на времеви редове са следните:

– описание на характеристиките на поредицата в съкратена форма;

– изграждане на модел на времеви редове;

– прогнозиране на бъдещи стойности въз основа на минали наблюдения;

– контрол на процеса, който генерира времевите редове чрез вземане на проби от сигнали, предупреждаващи за предстоящи нежелани събития.

Постигането на поставените цели не винаги е възможно, както поради липсата на изходни данни (недостатъчна продължителност на наблюдението), така и поради изменчивостта на статистическата структура на реда във времето.

Изброените цели диктуват до голяма степен последователността от етапи на анализа на времевите редове:

1) графично представяне и описание на поведението на серията;

2) идентифициране и изключване на регулярни, неслучайни компоненти на серията, които зависят от времето;

3) изследване на случайния компонент на динамичния ред, оставащ след премахване на регулярния компонент;

4) изграждане (избор) на математически модел за описание на случайния компонент и проверка на неговата адекватност;

5) прогнозиране на бъдещи стойности на серията.

При анализа на динамичните редове се използват различни методи, най-често срещаните от които са:

1) корелационен анализ, използван за идентифициране на характерните характеристики на серия (периодичност, тенденции и т.н.);

2) спектрален анализ, който дава възможност да се намерят периодични компоненти на времева серия;

3) методи за изглаждане и филтриране, предназначени да трансформират времеви редове, за да премахнат високочестотните и сезонните колебания;

5) методи за прогнозиране.

2. Структурни компоненти на динамичния ред

Както вече беше отбелязано, в модел на времеви редове е обичайно да се разграничават два основни компонента: детерминистичен и случаен (фиг.). Под детерминистичния компонент на динамичния ред

разбират числова последователност, чиито елементи се изчисляват по определено правило като функция на времето T. Като изключим детерминистичния компонент от данните, получаваме серия, осцилираща около нулата, която в един краен случай може да представлява чисто произволни скокове, а в друг - плавно осцилаторно движение. В повечето случаи ще има нещо по средата: някаква нередност и някакъв систематичен ефект поради зависимостта на последователните членове на серията.От своя страна, детерминистичният компонент може да съдържа следните структурни компоненти:

1) тенденция g, която е плавна промяна на процеса във времето и се причинява от действието на дългосрочни фактори. Като пример за такива фактори в икономиката можем да посочим: а) промени в демографските характеристики на населението (брой, възрастова структура); б) технологично и икономическо развитие; в) ръст на потреблението.

2) сезонен ефект с, свързани с наличието на фактори, които действат циклично с предварително определена честота. Поредицата в този случай има йерархична времева скала (например в рамките на една година има сезони, свързани със сезоните, тримесечия, месеци) и подобни ефекти се проявяват в едни и същи точки в поредицата.

Ориз. Структурни компоненти на динамичен ред.

Типични примери за сезонен ефект: промени в задръстванията по магистралите през деня, по дни от седмицата, по време на годината, пикови продажби на стоки за ученици в края на август - началото на септември. Сезонният компонент може да се променя с времето или да има плаващ характер. И така, на графиката на обема на трафика на самолетите (вижте фигурата) може да се види, че местните пикове, възникващи по време на Великденските празници, „плават“ поради променливостта на времето му.

Цикличен компонент ° С, описващи дълги периоди на относително покачване и спадане и състоящи се от цикли с променлива продължителност и амплитуда. Подобен компонент е много характерен за редица макроикономически показатели. Цикличните промени тук са причинени от взаимодействието на търсенето и предлагането, както и от налагането на фактори като изчерпване на ресурсите, метеорологични условия, промени в данъчната политика и т.н. Имайте предвид, че цикличният компонент е изключително труден за идентифициране чрез формални методи, въз основа само на данните от изследваните серии.

"Експлозивен" компонент аз, в противен случай интервенция, която се разбира като значително краткосрочно въздействие върху динамичния ред. Пример за интервенция са събитията от „Черния вторник“ през 1994 г., когато обменният курс на долара се повиши с няколко десетки процента на ден.

Случайният компонент на серия отразява влиянието на многобройни фактори от случаен характер и може да има разнообразна структура, варираща от най-простите под формата на „бял шум“ до много сложни, описани с авторегресивно-пълзящи средни модели (повече подробности По-долу).

След идентифициране на структурните компоненти е необходимо да се уточни формата на тяхното възникване във времевия ред. На най-високото ниво на представяне, подчертавайки само детерминистични и произволни компоненти, обикновено се използват адитивни или мултипликативни модели.

Адитивният модел има формата

;мултипликативно –

Видове и методи за анализ на динамичните редове

Времевият ред е колекция от последователни измервания на променлива, взети на равни интервали от време. Анализът на времеви редове ви позволява да решите следните проблеми:

- изследва структурата на времевия ред, който като правило включва тенденция - редовни промени в средното ниво, както и случайни периодични колебания;

- изследват причинно-следствените връзки между процесите, които определят промените в сериите, които се проявяват в корелациите между времевите редове;

- изгради математически модел на процеса, представен от времеви ред;

- трансформиране на времевите редове с помощта на инструменти за изглаждане и филтриране;

- прогнозира бъдещото развитие на процеса.

Значителна част от известните методи са предназначени за анализ на стационарни процеси, чиито статистически свойства, характеризиращи се с нормално разпределение по средна стойност и дисперсия, са постоянни и не се променят във времето.

Но сериите често имат нестационарен характер. Нестационарността може да бъде елиминирана, както следва:

- извадете тенденцията, т.е. промени в средната стойност, представена от някаква детерминистична функция, която може да бъде избрана чрез регресионен анализ;

- извършват филтриране със специален нестационарен филтър.

Да се стандартизират времеви редове за еднаквост на методите

анализ, препоръчително е да се извърши тяхното общо или сезонно центриране чрез разделяне на средната стойност, както и нормализация чрез разделяне на стандартното отклонение.

Центрирането на серия премахва ненулева средна стойност, която може да затрудни интерпретирането на резултатите, например при спектрален анализ. Целта на нормализацията е да се избегнат операции с големи числа в изчисленията, които могат да доведат до намаляване на точността на изчисленията.

След тези предварителни трансформации на динамичния ред може да се изгради неговият математически модел, по който се извършва прогнозирането, т.е. Беше получено известно продължение на времевия ред.

За да може резултатът от прогнозата да бъде сравнен с оригиналните данни, върху него трябва да се направят трансформации, които са обратни на извършените.

В практиката най-често се използват методите на моделиране и прогнозиране, а като спомагателни методи се разглеждат корелационният и спектралният анализ. Това е заблуда. Методите за прогнозиране на развитието на средните тенденции позволяват да се получат оценки със значителни грешки, което прави много трудно прогнозирането на бъдещите стойности на променлива, представена от времеви редове.

Методите за корелационен и спектрален анализ позволяват да се идентифицират различни, включително инерционни, свойства на системата, в която се развиват процесите, които се изследват. Използването на тези методи дава възможност да се определи с достатъчна увереност от текущата динамика на процесите как и с какво забавяне известната динамика ще се отрази на бъдещото развитие на процесите. За дългосрочно прогнозиране тези видове анализи предоставят ценни резултати.

Анализ на тенденции и прогнозиране

Анализът на тенденцията е предназначен да изследва промените в средната стойност на времевата серия с изграждането на математически модел на тенденцията и на тази основа да прогнозира бъдещи стойности на серията. Анализът на тенденцията се извършва чрез конструиране на прости линейни или нелинейни регресионни модели.

Използваните първоначални данни са две променливи, едната от които е стойностите на времевия параметър, а другата е действителните стойности на времевия ред. По време на процеса на анализ можете:

- тествайте няколко модела на математически тенденции и изберете този, който по-точно описва динамиката на серията;

- изградете прогноза за бъдещото поведение на времевия ред въз основа на избрания трендов модел с определена доверителна вероятност;

- премахване на тренда от времевия ред, за да се осигури неговата стационарност, необходима за корелационен и спектрален анализ; за това, след изчисляване на регресионния модел, е необходимо да се запазят остатъците за извършване на анализа.

Различни функции и комбинации се използват като трендови модели, както и мощностни серии, понякога наричани полиномиални модели.Най-голяма точност се осигурява от модели под формата на редове на Фурие, но не много статистически пакети позволяват използването на такива модели.

Нека илюстрираме извеждането на сериен тренд модел. Ние използваме поредица от данни за брутния национален продукт на САЩ за периода 1929-1978 г. по текущи цени. Нека изградим полиномиален регресионен модел. Точността на модела нараства, докато степента на полинома достигне петата:

Y = 145,6 - 35,67* + 4,59* 2 - 0,189* 3 + 0,00353x 4 + 0,000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

Където U -БНП, млрд. долара;

* - години, преброени от първата 1929 г.;

Под коефициентите са техните стандартни грешки.

Стандартните грешки на коефициентите на модела са малки, не достигат стойности, равни на половината от стойностите на коефициентите на модела. Това показва доброто качество на модела.

Коефициентът на детерминация на модела, равен на квадрата на намаления коефициент на множествена корелация, е 99%. Това означава, че моделът обяснява 99% от данните. Стандартната грешка на модела се оказа 14,7 милиарда, а нивото на значимост на нулевата хипотеза - хипотезата за липса на връзка - беше под 0,1%.

Използвайки получения модел, е възможно да се даде прогноза, която в сравнение с действителните данни е дадена в табл. PZ. 1.

Прогноза и действителен размер на БНП на САЩ, милиарди долара.

Таблица PZ.1

Прогнозата, получена с помощта на полиномиалния модел, не е много точна, както се вижда от данните, представени в таблицата.

Корелационен анализ

Корелационният анализ е необходим за идентифициране на корелациите и техните лагове - закъснения в тяхната периодичност. Комуникацията в един процес се нарича автокорелация,и връзката между два процеса, характеризиращи се със серия - кръстосани корелации.Високото ниво на корелация може да служи като индикатор за причинно-следствени връзки, взаимодействия в рамките на един процес, между два процеса, а стойността на забавяне показва забавяне във времето при предаване на взаимодействие.

Обикновено в процеса на изчисляване на стойностите на корелационната функция на Да сеСтъпката изчислява корелацията между променливите по дължината на сегмента / = 1,..., (p - k)първи ред хи отсечката / = Да се,..., Пвтори ред K Дължината на сегментите по този начин се променя.

Резултатът е трудна за практическа интерпретация стойност, напомняща на параметричния коефициент на корелация, но не и идентична с него. Следователно възможностите на корелационния анализ, чиято методология се използва в много статистически пакети, са ограничени до тесен кръг от класове времеви редове, които не са характерни за повечето икономически процеси.

Икономистите в корелационния анализ се интересуват от изучаването на изоставането в прехвърлянето на влияние от един процес към друг или влиянието на първоначално смущение върху последващото развитие на същия процес. За решаване на такива проблеми беше предложена модификация на известния метод, наречена интервална корелация".

Кулайчев А.П.Методи и средства за анализ на данни в Windows среда. - М.: Информатика и компютри, 2003.

Интервалната корелационна функция е поредица от коефициенти на корелация, изчислени между фиксиран сегмент от първия ред с даден размер и позиция и сегменти с еднакъв размер от втория ред, избрани с последователни измествания от началото на серията.

Към дефиницията се добавят два нови параметъра: дължината на изместения фрагмент от серията и неговата начална позиция, а също така се използва дефиницията на коефициента на корелация на Пиърсън, приета в математическата статистика. Това прави изчислените стойности сравними и лесни за тълкуване.

Обикновено, за да се извърши анализ, е необходимо да се изберат една или две променливи за автокорелационен или крос-корелационен анализ, както и да се зададат следните параметри:

Размерност на времевата стъпка на анализираната серия за съпоставяне

резултати с реална времева линия;

Дължината на изместения фрагмент от първия ред, под формата на числото, включено в

на елементите на серията;

Изместването на този фрагмент спрямо началото на реда.

Разбира се, необходимо е да изберете опцията за интервална корелация или друга корелационна функция.

Ако една променлива е избрана за анализ, тогава стойностите на автокорелационната функция се изчисляват за последователно нарастващи закъснения. Автокорелационната функция ни позволява да определим до каква степен динамиката на промените в даден фрагмент се възпроизвежда в неговите собствени сегменти, изместени във времето.

Ако за анализ са избрани две променливи, тогава стойностите на кръстосаната корелационна функция се изчисляват за последователно нарастващи закъснения - измествания на втората от избраните променливи спрямо първата. Крос-корелационната функция ни позволява да определим до каква степен промените във фрагмента от първия ред се възпроизвеждат във фрагменти от втория ред, изместени във времето.

Резултатите от анализа трябва да включват оценки на критичната стойност на корелационния коефициент g 0за хипотеза "r 0= 0" при определено ниво на значимост. Това ви позволява да игнорирате статистически незначими коефициенти на корелация. Необходимо е да се получат стойностите на корелационната функция, показваща закъсненията. Графиките на авто- или кръстосани корелационни функции са много полезни и визуални.

Нека илюстрираме използването на кръстосано-корелационен анализ с пример. Нека да оценим връзката между темповете на растеж на БВП на САЩ и СССР за 60 години от 1930 до 1979 г. За да се получат характеристики на дългосрочни тенденции, изместеният фрагмент от серията беше избран да бъде с дължина 25 години. В резултат на това бяха получени коефициенти на корелация за различни лагове.

Единственият лаг, при който корелацията се оказва значима, е 28 години. Коефициентът на корелация при този лаг е 0,67, докато праговата, минимална стойност е 0,36. Оказва се, че цикличността на дългосрочното развитие на икономиката на СССР с лаг от 28 години е тясно свързана с цикличността на дългосрочното развитие на икономиката на САЩ.

Спектрален анализ

Често срещан начин за анализиране на структурата на стационарни времеви редове е използването на дискретното преобразуване на Фурие за оценка на спектралната плътност или спектъра на серията. Този метод може да се използва:

- за получаване на описателна статистика на един времеви ред или описателна статистика на зависимости между два времеви реда;

- да идентифицира периодични и квазипериодични свойства на сериите;

- да проверява адекватността на модели, изградени по други методи;

- за компресирано представяне на данни;

- за интерполиране на динамиката на времеви редове.

Точността на оценките на спектралния анализ може да се повиши чрез използването на специални методи - използването на изглаждащи прозорци и методи за осредняване.

За анализ трябва да изберете една или две променливи и трябва да посочите следните параметри:

- размерността на времевата стъпка на анализираните серии, необходима за координиране на резултатите с реалните времеви и честотни скали;

- дължина Да сеанализираният сегмент от динамичния ред, под формата на броя на данните, включени в него;

- изместване на следващия сегмент от реда до 0спрямо предишния;

- тип изглаждащ времеви прозорец за потискане на т.нар ефект на изтичане на мощност;

- вид осредняване на честотни характеристики, изчислени върху последователни сегменти от времева серия.

Резултатите от анализа включват спектрограми - стойности на амплитудно-честотни спектрални характеристики и стойности на фазово-честотни характеристики. В случай на кръстосано спектрален анализ, резултатите са също стойностите на трансферната функция и функцията на кохерентност на спектъра. Резултатите от анализа могат да включват и периодограмни данни.

Амплитудно-честотната характеристика на кръстосания спектър, наричана още кръстосана спектрална плътност, представлява зависимостта на амплитудата на взаимния спектър на два взаимосвързани процеса от честотата. Тази характеристика ясно показва на какви честоти се наблюдават синхронни и кореспондиращи по големина изменения на мощността в двата анализирани времеви реда или къде се намират зоните на техните максимални съвпадения и максимални разминавания.

Нека илюстрираме използването на спектрален анализ с пример. Нека анализираме вълните на икономическите условия в Европа през периода на началото на индустриалното развитие. За анализа използваме неизгладена времева серия от индекси на цените на пшеницата, осреднени от Беверидж въз основа на данни от 40 европейски пазара за 370 години от 1500 г. до 1869 г. Получаваме спектрите

серия и нейните отделни сегменти с продължителност 100 години на всеки 25 години.

Спектралният анализ ви позволява да оцените мощността на всеки хармоник в спектъра. Най-мощни са вълните с 50-годишен период, които, както е известно, са открити от Н. Кондратиев 1 и са получили неговото име. Анализът ни позволява да установим, че те не са се формирали в края на 17 - началото на 19 век, както смятат много икономисти. Те са формирани от 1725 до 1775 г.

Изграждане на авторегресивни и интегрирани модели на подвижна средна ( ARIMA)се считат за полезни за описване и прогнозиране на стационарни времеви редове и нестационарни редове, които проявяват еднакви флуктуации около променяща се средна стойност.

Модели ARIMAса комбинации от два модела: авторегресия (AR)и подвижна средна (пълзяща средна - MA).

Модели на подвижна средна (MA)представляват стационарен процес като линейна комбинация от последователни стойности на така наречения „бял шум“. Такива модели се оказват полезни както като независими описания на стационарни процеси, така и като допълнение към авторегресивните модели за по-детайлно описание на шумовия компонент.

Алгоритми за изчисляване на параметрите на модела MAса много чувствителни към неправилния избор на броя на параметрите за конкретен времеви ред, особено в посока на тяхното увеличаване, което може да доведе до липса на конвергенция на изчисленията. Препоръчва се да не се избира модел на пълзяща средна с голям брой параметри в началните етапи на анализа.

Предварителна оценка - първият етап от анализа с помощта на модела ARIMA.Процесът на предварителна оценка приключва при приемане на хипотезата за адекватност на модела спрямо динамичните редове или при изчерпване на допустимия брой параметри. В резултат на това резултатите от анализа включват:

- стойности на параметрите на авторегресионния модел и модела на подвижната средна;

- за всяка стъпка на прогноза са посочени средната прогнозна стойност, стандартната грешка на прогнозата, доверителният интервал на прогнозата за определено ниво на значимост;

- статистика за оценка на нивото на значимост на хипотезата за некорелирани остатъци;

- графики на времеви редове, показващи стандартната грешка на прогнозата.

- Значителна част от материалите в раздела PZ се основават на разпоредбите на книгите: Basovsky L.E.Прогнозиране и планиране в пазарни условия. - М.: ИНФРА-М, 2008. Гилмор Р.Приложна теория на бедствията: В 2 книги. Книга 1/ Пер. от английски М.: Мир, 1984.

- Жан Батист Жозеф Фурие (Жан Батист Жозеф Фурие; 1768-1830) - френски математик и физик.

- Николай Дмитриевич Кондратиев (1892-1938) - руски и съветски икономист.

АНАЛИЗ НА ВРЕМЕВИ РЕДОВЕ

ВЪВЕДЕНИЕ

ГЛАВА 1. АНАЛИЗ НА ВРЕМЕВИ РЕДОВЕ

1.1 ВРЕМЕВИ РЕД И НЕГОВИТЕ ОСНОВНИ ЕЛЕМЕНТИ

1.2 АВТОКОРЕЛАЦИЯ НА НИВАТА НА ВРЕМЕВИ РЕД И ИДЕНТИФИКАЦИЯ НА НЕЙНАТА СТРУКТУРА

1.3 МОДЕЛИРАНЕ НА ТЕНДЕНЦИИ ВРЕМЕВИ РЕДОВЕ

1.4 МЕТОД НА НАЙ-МАЛКИЯ КВАДРАТ

1.5 НАМАЛЯВАНЕ НА УРАВНЕНИЕТО НА ТЕНДЕНЦИЯТА ДО ЛИНЕЙНА ФОРМА

1.6 ОЦЕНКА НА ПАРАМЕТРИ НА РЕГРЕСИОННОТО УРАВНЕНИЕ

1.7 МОДЕЛИ НА ДОБАВЯНЕ И МНОЖЕНИЕ НА ВРЕМЕВИ РЕДОВЕ

1.8 СТАЦИОНАРНИ ВРЕМЕВИ РЕДОВЕ

1.9 ПРИЛАГАНЕ НА БЪРЗОТО ПРЕОБРАЗУВАНЕ НА ФУРИЕ КЪМ СТАЦИОНАРЕН ВРЕМЕВ РЕД

1.10 АВТОКОРЕЛАЦИЯ НА ОСТАТЪЦИ. КРИТЕРИЙ НА ДЪРБИН-УОТСЪН

Въведение

В почти всяка област има явления, които са интересни и важни за изучаване в тяхното развитие и промяна във времето. В ежедневието могат да представляват интерес например метеорологичните условия, цените на даден продукт, някои характеристики на здравословното състояние на индивида и т. н. Всички те се променят с времето. С течение на времето се променя бизнес дейността, режимът на конкретен производствен процес, дълбочината на съня на човека и възприемането на телевизионна програма. Съвкупността от измервания на всяка една характеристика от този вид за определен период от време представлява времеви редове.

Наборът от съществуващи методи за анализ на такива серии от наблюдения се нарича анализ на времеви редове.

Основната характеристика, която отличава анализа на времевите редове от другите видове статистически анализи, е важността на реда, в който се правят наблюденията. Ако в много проблеми наблюденията са статистически независими, то във времевите редове те по правило са зависими и характерът на тази зависимост може да се определи от позицията на наблюденията в последователността. Характерът на серията и структурата на процеса, генериращ серията, могат да предопределят реда, в който се формира последователността.

МишенаРаботата се състои в получаване на модел за дискретни времеви редове във времевата област, който има максимална простота и минимален брой параметри и в същото време адекватно описва наблюденията.

Получаването на такъв модел е важно поради следните причини:

1) може да помогне да се разбере естеството на системата, генерираща времеви редове;

2) контролира процеса, който генерира серията;

3) може да се използва за оптимално прогнозиране на бъдещи стойности на времеви редове;

Времевите редове са най-добре описани нестационарни модели,в които тенденциите и други псевдо-стабилни характеристики, вероятно променящи се с времето, се считат за статистически, а не за детерминистични явления. В допълнение, времевите редове, свързани с икономиката, често са забележими сезоненили периодични компоненти; тези компоненти могат да варират във времето и трябва да бъдат описани с циклични статистически (евентуално нестационарни) модели.

Нека наблюдаваният времеви ред е y 1 , y 2 , . . ., y n . Ще разберем този запис по следния начин. Има T числа, представляващи наблюдението на някаква променлива в T равноотдалечени моменти във времето. За удобство тези моменти са номерирани с цели числа 1, 2, . . .,T. Доста общ математически (статистически или вероятностен) модел е модел от формата:

y t = f(t) + u t , t = 1, 2, . . ., T.

В този модел наблюдаваната серия се разглежда като сума от някаква напълно детерминистична последователност (f(t)), която може да се нарече математически компонент, и случайна последователност (u t), която се подчинява на някакъв вероятностен закон. (И понякога термините сигнал и шум се използват съответно за тези два компонента). Тези компоненти на наблюдаваните серии са ненаблюдаеми; те са теоретични величини. Точното значение на това разлагане зависи не само от самите данни, но отчасти и от това какво се разбира под повторение на експеримента, от който тези данни са резултат. Тук се използва т. нар. „честотна“ интерпретация. Смята се, че поне по принцип е възможно да се повтори цялата ситуация, като се получат нови набори от наблюдения. Случайните компоненти, наред с други неща, могат да включват грешки при наблюдение.

Тази статия разглежда модел на времеви редове, в който случаен компонент се наслагва върху тенденцията, образувайки случаен стационарен процес. В такъв модел се приема, че изтичането на времето не влияе по никакъв начин на случайния компонент. По-точно, предполага се, че математическото очакване (т.е. средната стойност) на случайния компонент е идентично равно на нула, дисперсията е равна на някаква константа и че стойностите на u t в различни моменти са некорелирани. Така всяка зависимост от времето се включва в систематичния компонент f(t). Последователността f(t) може да зависи от някои неизвестни коефициенти и от известни величини, които се променят с времето. В този случай тя се нарича „регресионна функция“. Методите за статистически изводи за коефициенти на регресионна функция се оказват полезни в много области на статистиката. Уникалността на методите, свързани конкретно с времевите редове, е, че те изучават тези модели, в които гореспоменатите величини, които се променят във времето, са известни функции на t.

Глава 1. Анализ на времеви редове

1.1 Динамичен ред и неговите основни елементи

Времевият ред е колекция от стойности на всеки индикатор за няколко последователни момента или периода от време. Всяко ниво на динамичен ред се формира под въздействието на голям брой фактори, които могат да бъдат разделени на три групи:

· фактори, формиращи тенденцията на серията;

· фактори, които формират циклични колебания в реда;

· случайни фактори.

При различни комбинации от тези фактори в процеса или явлението, което се изследва, зависимостта на нивата на серията от времето може да приеме различни форми. Първо, повечето времеви редове от икономически индикатори имат тенденция, която характеризира дългосрочното кумулативно въздействие на много фактори върху динамиката на изследвания показател. Очевидно е, че тези фактори, взети поотделно, могат да имат многопосочно въздействие върху изследвания показател. Въпреки това, заедно те образуват нарастваща или намаляваща тенденция.

второ,изследваният индикатор може да бъде обект на циклични колебания. Тези колебания могат да бъдат сезонни, тъй като дейностите на редица икономически и селскостопански сектори зависят от времето на годината. Ако са налични големи количества данни за дълги периоди от време, е възможно да се идентифицират циклични колебания, свързани с цялостната динамика на времевия ред.

Някои времеви редове не съдържат тенденция или цикличен компонент и всяко следващо ниво се формира като сума от средното ниво на реда и някакъв (положителен или отрицателен) случаен компонент.

В повечето случаи действителното ниво на времевия ред може да бъде представено като сума или продукт на тренд, циклични и произволни компоненти. Нарича се модел, в който динамичен ред е представен като сума от изброените компоненти адитивен моделвремеви редове. Нарича се модел, в който динамичен ред се представя като произведение на изброените компоненти мултипликативен моделвремеви редове. Основната задача на статистическото изследване на индивидуална времева серия е да се идентифицира и количествено определи всеки от компонентите, изброени по-горе, за да се използва получената информация за прогнозиране на бъдещи стойности на серията.

1.2 Автокорелация на нивата на динамичния ред и идентифициране на нейната структура

Ако има тенденция и циклични колебания във времевата серия, стойностите на всяко следващо ниво на серията зависят от предходните. Корелационната зависимост между последователните нива на времевия ред се нарича автокорелация на серийни нива.

Тя може да бъде измерена количествено с помощта на линеен коефициент на корелация между нивата на оригиналния времеви ред и нивата на този ред, изместени с няколко стъпки във времето.

Една от работещите формули за изчисляване на коефициента на автокорелация е:

(1.2.1)Като променлива x ще разгледаме серията y 2, y 3, ..., y n; като променлива y – серията y 1, y 2, . . . ,y n – 1 . Тогава горната формула ще приеме формата:

(1.2.2)По подобен начин могат да се определят коефициенти на автокорелация от втори и по-висок ред. По този начин коефициентът на автокорелация от втори ред характеризира близостта на връзката между нивата y t и y t – 1 и се определя по формулата

(1.2.3)Извиква се броят на периодите, за които се изчислява автокорелационният коефициент лагом. С увеличаването на забавянето броят на двойките стойности, от които се изчислява коефициентът на автокорелация, намалява. Някои автори смятат, че е препоръчително да се използва правилото за осигуряване на статистическа надеждност на коефициентите на автокорелация - максималният лаг трябва да бъде не повече от (n/4).