Idősorelemzési módszerek. Absztrakt: Idősorok A grafikon elemzése azt mutatja

Az idősorelemzés lehetővé teszi a teljesítmény időbeli tanulmányozását. Az idősor egy statisztikai mutató számértékei, időrendi sorrendben.

Az ilyen adatok gyakoriak az emberi tevékenység számos területén: napi részvényárak, árfolyamok, negyedéves, éves értékesítési mennyiségek, termelés stb. Tipikus idősor a meteorológiában, például a havi csapadék.

Idősorok Excelben

Ha bizonyos időközönként rögzíti egy folyamat értékeit, akkor egy idősor elemeit kapja meg. Változékonyságukat szabályos és véletlenszerű összetevőkre próbálják felosztani. A sorozat tagjainak rendszeres változásai általában előre láthatóak.

Végezzünk idősor elemzést Excelben. Példa: egy kiskereskedelmi lánc elemzi az 50 000 főnél kisebb lélekszámú városokban található üzletekből származó áruk értékesítésének adatait. Időszak – 2012-2015 A feladat a fő fejlesztési irányzat azonosítása.

Írjuk be az értékesítési adatokat egy Excel táblába:

Az „Adatok” lapon kattintson az „Adatelemzés” gombra. Ha nem látható, lépjen a menübe. „Excel-beállítások” - „Bővítmények”. Alul kattintson az „Ugrás” elemre az „Excel-bővítmények” elemre, és válassza az „Elemzési csomag” lehetőséget.

Az „Adatelemzés” beállítás csatlakoztatását részletesen ismertetjük.

A kívánt gomb megjelenik a szalagon.

A statisztikai elemzéshez javasolt eszközök listájából válassza az „Exponenciális simítás” lehetőséget. Ez a szintezési módszer alkalmas idősorainkra, amelyek értékei erősen ingadoznak.

Töltse ki a párbeszédpanelt. Beviteli intervallum – értékesítési értékekkel rendelkező tartomány. Csillapítási tényező – exponenciális simítási együttható (alapértelmezett – 0,3). Kimeneti tartomány – hivatkozás a kimeneti tartomány bal felső cellájára. A program ide helyezi a simított szinteket, és önállóan határozza meg a méretet. Jelölje be a „Grafikon kimenet”, „Szabványos hibák” négyzetet.

Zárja be a párbeszédpanelt az OK gombra kattintva. Elemzés eredménye:

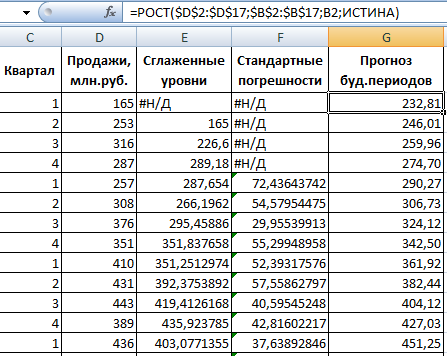

A standard hibák kiszámításához az Excel a következő képletet használja: =ROOT(SUMVARANGE('tényleges értéktartomány'; 'becsült értéktartomány')/ 'simítóablak mérete'). Például =ROOT(SUMVARE(C3:C5,D3:D5)/3).

Idősoros előrejelzés Excelben

Készítsünk értékesítési előrejelzést az előző példa adatai alapján.

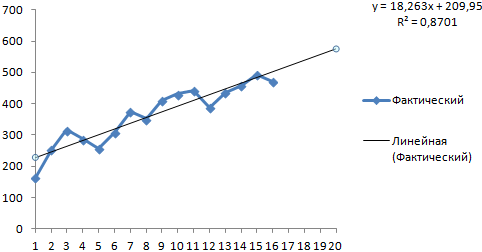

Adjon hozzá egy trendvonalat a grafikonhoz, amely megjeleníti a termékértékesítés tényleges mennyiségét (jobb gomb a grafikonon – „Trendvonal hozzáadása”).

Trendvonal paraméterek beállítása:

Polinomiális trendet választunk, hogy minimalizáljuk az előrejelzési modell hibáját.

R2 = 0,9567, ami azt jelenti: ez az arány magyarázza az eladások időbeli változásainak 95,67%-át.

A trendegyenlet egy modellképlet az előrejelzési értékek kiszámításához.

Meglehetősen optimista eredményt kapunk:

Példánkban továbbra is exponenciális függőség áll fenn. Ezért a lineáris trend felépítése során több a hiba és a pontatlanság.

A GROWTH függvényt exponenciális kapcsolatok előrejelzésére is használhatja az Excelben.

Lineáris kapcsolathoz – TREND.

Az előrejelzések készítésekor nem használhat egyetlen módszert: nagy a valószínűsége a nagy eltéréseknek és pontatlanságoknak.

Az idősorelemzés céljai. Egy bizonyos időszakra vonatkozó gazdasági adatokon alapuló idősorok gyakorlati tanulmányozása során az ökonometrikusnak következtetéseket kell levonnia e sorozat tulajdonságairól és a sorozatot generáló valószínűségi mechanizmusról. Az idősorok tanulmányozása során leggyakrabban a következő célokat tűzik ki:

1. A sorozat jellemzőinek rövid (tömörített) leírása.

2. Az idősorokat leíró statisztikai modell kiválasztása.

3. Jövőbeli értékek előrejelzése múltbeli megfigyelések alapján.

4. Az idősort előállító folyamat vezérlése.

A gyakorlatban ezek és a hasonló célok messze nem mindig és távolról sem érhetők el maradéktalanul. Ezt gyakran hátráltatja a korlátozott megfigyelési idő miatti elégtelen megfigyelés. Még gyakrabban fordul elő, hogy egy idősor statisztikai szerkezete idővel változik.

Az idősor elemzés szakaszai . Az idősorok gyakorlati elemzése során jellemzően a következő szakaszokat követik egymás után:

1. Egy ideiglenes rad viselkedésének grafikus ábrázolása és leírása.

2. Egy idősor szabályos időfüggő összetevőinek azonosítása és eltávolítása: trend, szezonális és ciklikus komponensek.

3. A folyamat alacsony vagy nagyfrekvenciás komponenseinek elkülönítése és eltávolítása (szűrés).

4. A fent felsorolt komponensek eltávolítása után fennmaradó idősor véletlenszerű komponensének vizsgálata.

5. A véletlen komponens leírására szolgáló matematikai modell felépítése (kiválasztása) és megfelelőségének ellenőrzése.

6. Egy idősorral ábrázolt folyamat jövőbeli fejlődésének előrejelzése.

7. Különféle kölcsönhatások tanulmányozása ideiglenes tanácsok.

Számos különböző módszer létezik ezeknek a problémáknak a megoldására. Ezek közül a leggyakoribbak a következők:

8. Korrelációelemzés, amely lehetővé teszi egy folyamaton belül (autokorreláció) vagy több folyamat között (keresztkorreláció) a jelentős periodikus függőségek és azok késleltetéseinek azonosítását.

9. Spektrális elemzés, amely lehetővé teszi egy idősor periodikus és kváziperiodikus komponenseinek megtalálását.

10. Simítás és szűrés, amely az idősorok átalakítására szolgál, hogy eltávolítsa belőlük a nagyfrekvenciás vagy szezonális eltéréseket.

12. Előrejelzés, amely lehetővé teszi egy ideiglenes rad viselkedésének kiválasztott modellje alapján annak értékeinek előrejelzését a jövőben.

Trend modellek

legegyszerűbb trendmodellek . Íme a gazdasági idősorok elemzése során leggyakrabban használt trendmodellek, valamint sok más területen. Először is, ez egy egyszerű lineáris modell

Ahol egy 0, egy 1– trendmodell együtthatók;

t – idő.

Az időegység lehet egy óra, egy nap(ok), egy hét, egy hónap, egy negyed vagy egy év. A 269 egyszerűsége ellenére számos valós alkalmazásban hasznosnak bizonyul. Ha nyilvánvaló a trend nemlineáris jellege, akkor az alábbi modellek egyike megfelelő lehet:

1. Polinom:

(270)

ahol a polinom foka P gyakorlati problémáknál ritkán haladja meg az 5-öt;

2. Logaritmikus:

Ezt a modellt leggyakrabban olyan adatokhoz használják, amelyek hajlamosak állandó növekedési ütemet fenntartani;

3. Logisztika:

(272)

(272)

4. Gompertz

![]() (273), ahol

(273), ahol

Az utolsó két modell S-alakú trendgörbéket produkál. Olyan folyamatoknak felelnek meg, amelyek kezdeti szakaszában fokozatosan növekszik, a végén pedig fokozatosan csökkennek. Az ilyen modellek szükségessége abból adódik, hogy számos gazdasági folyamat nem tud hosszú ideig állandó növekedési ütem mellett vagy polinomiális modellek szerint fejlődni, meglehetősen gyors növekedésük (vagy csökkenésük) miatt.

Előrejelzéskor a trendet elsősorban a hosszú távú előrejelzéseknél használjuk. A csak illesztett trendgörbén alapuló rövid távú előrejelzések pontossága általában nem elegendő.

A legkisebb négyzetek módszerét leggyakrabban a trendek becslésére és az idősorokból való eltávolítására használják. Ezt a módszert részletesen tárgyaltuk a kézikönyv második részében a lineáris regresszióanalízis problémáinál. Az idősor értékeket a rendszer válaszként (függő változóként) és időként kezeli t– válaszreakciót befolyásoló tényezőként (független változó).

Az idősorokat tagjainak kölcsönös függése jellemzi (legalábbis időben nem távolodik egymástól), és ez jelentős eltérés a hagyományos regressziós elemzéshez képest, amelynél minden megfigyelést függetlennek feltételezünk. A trendbecslések azonban ilyen körülmények között általában ésszerűek, ha megfelelő trendmodellt választanak, és ha nincsenek nagy kiugró értékek a megfigyelések között. A regresszióanalízis korlátozásainak fent említett megsértése nem annyira a becslések értékeit, mint inkább azok statisztikai tulajdonságait érinti. Így, ha az idősor tagjai között jelentős a függés, akkor a maradék négyzetösszeg alapján végzett varianciabecslések hibás eredményt adnak. A modell együtthatóinak stb. konfidencia intervallumai szintén hibásak. Legjobb esetben nagyon közelítőnek tekinthetők.

Bevezetés

Ez a fejezet a szekvenciálisan (időben) nyert rendezett adatok leírásának problémáját vizsgálja. Általánosságban elmondható, hogy a rendezettség nemcsak időben, hanem térben is előfordulhat, például egy menet átmérője a hosszának függvényében (egydimenziós eset), a levegő hőmérsékletének értéke a térbeli koordináták függvényében (három -dimenziós eset).

Ellentétben a regressziós elemzéssel, ahol a megfigyelési mátrixban a sorok sorrendje tetszőleges lehet, az idősorokban fontos a sorrend, ezért érdekes a különböző időpontokban lévő értékek közötti kapcsolat.

Ha egy sorozat értékei bizonyos időpontokban ismertek, akkor egy ilyen sorozatot nevezünk diszkrét, Nem úgy mint folyamatos, amelynek értékei bármikor ismertek. Nevezzük két egymást követő időpillanat közötti intervallumot tapintat(lépés). Itt elsősorban diszkrét idősorokat fogunk figyelembe venni, rögzített óraciklus-hosszúsággal, számláló egységként. Vegye figyelembe, hogy a gazdasági mutatók idősorai általában diszkrétek.

A sorozatértékek lehetnek közvetlenül mérhető(ár, jövedelmezőség, hőmérséklet), ill összesített (halmozott) például a kimeneti hangerőt; a teherszállítók által egy időlépés során megtett távolság.

Ha egy sorozat értékeit egy determinisztikus matematikai függvény határozza meg, akkor a sorozatot ún meghatározó. Ha ezek az értékek csak valószínűségi modellekkel írhatók le, akkor az idősort nevezzük véletlen.

Az idő múlásával fellépő jelenséget ún folyamat, ezért beszélhetünk determinisztikus vagy véletlenszerű folyamatokról. Ez utóbbi esetben gyakran használják a kifejezést "sztochasztikus folyamat". Az idősor elemzett szegmense a vizsgált sztochasztikus folyamat egy rejtett valószínűségi mechanizmus által generált sajátos implementációjának (mintájának) tekinthető.

Az idősorok számos témakörben előfordulnak, és eltérő természetűek. Különféle módszereket javasoltak vizsgálatukra, ami az idősorok elméletét igen kiterjedt tudományággá teszi. Így az idősorok típusától függően az idősorelemzés elméletének következő szakaszai különíthetők el:

– stacionárius véletlenszerű folyamatok, amelyek olyan valószínűségi változók sorozatait írják le, amelyek valószínűségi tulajdonságai időben nem változnak. Hasonló folyamatok elterjedtek a rádiótechnikában, a meteorológiában, a szeizmológiában stb.

– diffúziós folyamatok, amelyek a folyadékok és gázok áthatolása során mennek végbe.

– pontfolyamatok, amelyek események sorozatát írják le, mint például a szolgáltatáskérések fogadása, természeti és ember okozta katasztrófák. Hasonló folyamatokat tanulmányoz a sorbanálláselmélet.

Az idősorelemzés alkalmazott szempontjaira szorítkozunk, amelyek hasznosak a közgazdasági és pénzügyi gyakorlati problémák megoldásában. A fő hangsúly az idősorok leírására és viselkedésének előrejelzésére szolgáló matematikai modell kiválasztásának módszerein lesz.

1. Az idősorelemzés céljai, módszerei és szakaszai

Egy idősor gyakorlati tanulmányozása magában foglalja a sorozat tulajdonságainak azonosítását és következtetések levonását a sorozatot generáló valószínűségi mechanizmusra vonatkozóan. Az idősorok tanulmányozásának fő céljai a következők:

– a sorozat jellemzőinek leírása sűrített formában;

– idősoros modell felépítése;

– jövőbeli értékek előrejelzése múltbeli megfigyelések alapján;

– az idősort létrehozó folyamat vezérlése a közelgő nemkívánatos eseményekre figyelmeztető jelek mintavételezésével.

A kitűzött célok elérése nem mindig lehetséges, mind a kezdeti adatok hiánya (a megfigyelés elégtelen időtartama), mind a sorozatok statisztikai szerkezetének időbeni változékonysága miatt.

A felsorolt célok nagymértékben meghatározzák az idősorelemzés szakaszainak sorrendjét:

1) a sorozat viselkedésének grafikus ábrázolása és leírása;

2) a sorozat szabályos, nem véletlenszerű, időtől függő összetevőinek azonosítása és kizárása;

3) a szabályos komponens eltávolítása után fennmaradó idősor véletlen komponensének vizsgálata;

4) matematikai modell felépítése (kiválasztása) a véletlen komponens leírására és megfelelőségének ellenőrzése;

5) a sorozat jövőbeli értékeinek előrejelzése.

Az idősorok elemzése során különféle módszereket alkalmaznak, amelyek közül a leggyakoribbak:

1) egy sorozat jellemző jellemzőinek (periodikusok, trendek stb.) azonosítására szolgáló korrelációs elemzés;

2) spektrális elemzés, amely lehetővé teszi egy idősor periodikus összetevőinek megtalálását;

3) simítási és szűrési módszerek, amelyek célja az idősorok transzformálása a nagyfrekvenciás és szezonális ingadozások eltávolítása érdekében;

5) előrejelzési módszerek.

2. Egy idősor szerkezeti összetevői

Mint már említettük, az idősoros modellben két fő komponenst szokás megkülönböztetni: determinisztikus és véletlenszerű (ábra). Az idősor determinisztikus komponense alatt

értsen egy numerikus sorozatot, amelynek elemeit egy bizonyos szabály szerint számítják ki az idő függvényében t. A determinisztikus komponenst az adatokból kizárva egy nulla körül oszcilláló sorozatot kapunk, amely az egyik szélsőséges esetben tisztán véletlenszerű ugrásokat, a másikban pedig sima rezgőmozgást jelenthet. A legtöbb esetben van valami a kettő között: némi szabálytalanság és valamilyen szisztematikus hatás a sorozat egymást követő tagjainak függése miatt.A determinisztikus komponens viszont a következő szerkezeti komponenseket tartalmazhatja:

1) g trend, amely a folyamat zökkenőmentes változása az idő múlásával, és amelyet hosszú távú tényezők okoznak. A közgazdaságtan ilyen tényezőire példaként említhetjük: a) a népesség demográfiai jellemzőinek (létszám, korstruktúra) változásait; b) technológiai és gazdasági fejlődés; c) a fogyasztás növekedése.

2) szezonális hatás s, előre meghatározott gyakorisággal ciklikusan ható tényezők jelenlétével társul. A sorozat ebben az esetben hierarchikus időskálával rendelkezik (például egy éven belül évszakok, negyedévek, hónapok kapcsolódnak egymáshoz), és hasonló hatások a sorozat ugyanazon pontjain mennek végbe.

Rizs. Egy idősor szerkezeti összetevői.

Tipikus példák a szezonális hatásra: az autópályák torlódásainak változása napközben, a hét napjai szerint, évszakonként, az iskolások áruforgalmának csúcsértéke augusztus végén - szeptember elején. A szezonális összetevő idővel változhat, vagy lebegő jellegű is lehet. Tehát a repülőgépek forgalmát ábrázoló grafikonon (lásd az ábrát) jól látható, hogy a húsvéti ünnepek idején fellépő helyi csúcsok „lebegnek” az időzítés változékonysága miatt.

Ciklikus komponens c, amely a relatív emelkedés és esés hosszú periódusait írja le, és változó időtartamú és amplitúdójú ciklusokból áll. Hasonló komponens nagyon jellemző számos makrogazdasági mutatóra. A ciklikus változásokat itt a kereslet és kínálat kölcsönhatása okozza, valamint olyan tényezők kényszere, mint az erőforrások kimerülése, időjárási viszonyok, adópolitikai változások stb. csak a vizsgált sorozat adatai alapján.

"Robbanó" komponens én, egyébként beavatkozás, amely az idősorra gyakorolt rövid távú jelentős hatásként értendő. A beavatkozásra példa az 1994-es „fekete kedd” eseményei, amikor a dollár árfolyama naponta több tíz százalékkal emelkedett.

Egy sorozat véletlenszerű komponense számos véletlenszerű természetű tényező hatását tükrözi, és változatos szerkezetű lehet, a legegyszerűbbtől a „fehér zaj” formájától a nagyon összetettekig, amelyeket autoregresszív-mozgó átlagmodellek írnak le (további részletek lent).

A szerkezeti komponensek azonosítása után szükséges meghatározni az idősorban való előfordulásuk formáját. A reprezentáció legfelső szintjén, csak determinisztikus és véletlenszerű komponenseket kiemelve, általában additív vagy multiplikatív modelleket alkalmaznak.

Az additív modellnek megvan a formája

;szorzó –

Az idősorelemzés típusai és módszerei

Az idősor egy változó egyenlő időközönként végzett, egymást követő méréseinek gyűjteménye. Az idősorelemzés lehetővé teszi a következő problémák megoldását:

- feltárja egy idősor szerkezetét, amely általában magában foglal egy trendet - az átlagszint rendszeres változásait, valamint a véletlenszerű időszakos ingadozásokat;

- a sorok változásait meghatározó folyamatok közötti ok-okozati összefüggések feltárása, amelyek az idősorok közötti összefüggésekben nyilvánulnak meg;

- felépíteni egy idősorral ábrázolt folyamat matematikai modelljét;

- az idősorokat simító és szűrő eszközök segítségével alakítsa át;

- előre jelezni a folyamat jövőbeli fejlődését.

Az ismert módszerek jelentős része olyan stacionárius folyamatok elemzésére szolgál, amelyeknek az átlagérték és a variancia normális eloszlásával jellemezhető statisztikai tulajdonságai állandóak és időben nem változnak.

De a sorozatnak gyakran van nem álló karaktere. A nem stacionaritás a következőképpen küszöbölhető ki:

- vonjuk le a trendet, azaz. az átlagérték változása, amelyet valamilyen determinisztikus függvény reprezentál, amely regresszióanalízissel kiválasztható;

- végezzen szűrést egy speciális, nem álló szűrővel.

Idősorok szabványosítása a módszerek egységessége érdekében

elemzése során célszerű általános vagy szezonális központosításukat az átlagértékkel való osztással végezni, illetve a normalizálást a szórással való osztással.

A sorozat központosítása eltávolítja a nullától eltérő átlagot, amely megnehezítheti az eredmények értelmezését, például a spektrális elemzésben. A normalizálás célja, hogy elkerüljük a számításoknál a nagy számokkal végzett műveleteket, amelyek a számítások pontosságának csökkenéséhez vezethetnek.

Az idősor ezen előzetes átalakításai után felépíthető annak matematikai modellje, amely szerint az előrejelzés, azaz az előrejelzés történik. Az idősor némi folytatását kaptuk.

Ahhoz, hogy az előrejelzési eredményt össze lehessen hasonlítani az eredeti adatokkal, a végrehajtottakkal fordított transzformációkat kell végrehajtani rajta.

A gyakorlatban leggyakrabban modellezési és előrejelzési módszereket alkalmaznak, a korrelációs és spektrális elemzést pedig segédmódszernek tekintik. Ez egy téveszme. Az átlagos trendek alakulásának előrejelzésére szolgáló módszerek jelentős hibás becsléseket tesznek lehetővé, ami nagyon megnehezíti egy idősor által reprezentált változó jövőbeli értékeinek előrejelzését.

A korrelációs és spektrális elemzési módszerek lehetővé teszik annak a rendszernek a különböző, köztük a tehetetlenségi tulajdonságainak azonosítását, amelyben a vizsgált folyamatok fejlődnek. Ezen módszerek alkalmazása lehetővé teszi, hogy a folyamatok jelenlegi dinamikájából kellő biztonsággal meghatározzuk, hogy az ismert dinamika hogyan és milyen késleltetéssel befolyásolja a folyamatok jövőbeli fejlődését. A hosszú távú előrejelzéshez az ilyen típusú elemzések értékes eredményeket nyújtanak.

Trendelemzés és előrejelzés

A trendelemzés célja egy idősor átlagértékének változásainak tanulmányozása a trend matematikai modelljének felépítésével, és ennek alapján a sorozat jövőbeli értékeinek előrejelzése. A trendelemzés egyszerű lineáris vagy nemlineáris regressziós modellek felépítésével történik.

A kezdeti adatként két változót használunk, amelyek közül az egyik az időparaméter értéke, a másik pedig az idősor aktuális értéke. Az elemzési folyamat során a következőket teheti:

- teszteljen több matematikai trendmodellt, és válassza ki azt, amely pontosabban írja le a sorozat dinamikáját;

- előrejelzést készíteni az idősor jövőbeli viselkedéséről a kiválasztott trendmodell alapján, bizonyos megbízhatósági valószínűséggel;

- a korrelációs és spektrális elemzéshez szükséges stacionaritás biztosítása érdekében távolítsa el a trendet az idősorból, ehhez a regressziós modell kiszámítása után a reziduumok mentése szükséges az elemzés elvégzéséhez.

Különböző funkciókat és kombinációkat használnak trendmodellként, valamint teljesítménysorozatokat, amelyeket néha neveznek polinomiális modellek. A legnagyobb pontosságot a Fourier-soros modellek biztosítják, de nem sok statisztikai csomag teszi lehetővé az ilyen modellek használatát.

Szemléltessük egy sorozattrend modell levezetését. Az Egyesült Államok nemzeti össztermékére vonatkozó adatsort használunk az 1929-1978 közötti időszakra vonatkozóan. jelenlegi árakon. Építsünk polinomiális regressziós modellt. A modell pontossága addig nőtt, amíg a polinom foka el nem érte az ötödik értéket:

Y = 145,6-35,67* + 4,59* 2-0,189* 3 + 0,00353x4 + 0,000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

Ahol U - GNP, milliárd dollár;

* - az 1929-es első évtől számított évek;

Az együtthatók alatt a standard hibáik láthatók.

A modell együtthatók standard hibái kicsik, nem érik el a modell együtthatók értékének felével egyenlő értékeket. Ez jelzi a modell jó minőségét.

A modell determinációs együtthatója, amely a redukált többszörös korrelációs együttható négyzetével egyenlő, 99% volt. Ez azt jelenti, hogy a modell az adatok 99%-át magyarázza. A modell standard hibája 14,7 milliárdnak bizonyult, a nullhipotézis - az összefüggés hiányának hipotézise - szignifikancia szintje pedig kevesebb, mint 0,1%.

Az így kapott modell segítségével előrejelzés adható, amelyet a tényleges adatokkal összehasonlítva a táblázat ad meg. PZ. 1.

Az amerikai GNP előrejelzése és tényleges mérete, milliárd dollár.

táblázat PZ.1

A polinomiális modell segítségével kapott előrejelzés nem túl pontos, amint azt a táblázatban bemutatott adatok is bizonyítják.

Korrelációelemzés

A korrelációelemzés szükséges az összefüggések és késleltetéseik – periodicitásuk késései – azonosításához. A kommunikációt egy folyamatban ún autokorreláció,és két sorral jellemzett folyamat kapcsolata - keresztkorrelációk. A magas szintű korreláció az ok-okozati összefüggések, egy folyamaton belüli, két folyamat közötti interakciók indikátoraként szolgálhat, a lag érték pedig az interakció átvitelének időbeli késését jelzi.

Általában a korrelációs függvény értékeinek kiszámítása során Nak nek Az edik lépés kiszámítja a korrelációt a változók között a szakasz hossza mentén / = 1,..., (p-k) első sor xés a / = szegmens Nak nek,..., P második sor K A szakaszok hossza így változik.

Az eredmény egy gyakorlatilag nehezen értelmezhető, a parametrikus korrelációs együtthatóra emlékeztető, de azzal nem azonos érték. Ezért a korrelációelemzés lehetőségei, amelynek módszertanát számos statisztikai csomagban alkalmazzák, az idősorok szűk körére korlátozódnak, amelyek a legtöbb gazdasági folyamatra nem jellemzőek.

A korrelációelemzéssel foglalkozó közgazdászokat érdekli a hatás egyik folyamatról a másikra való átvitelének elmaradása, vagy egy kezdeti zavar hatása ugyanazon folyamat későbbi fejlődésére. Az ilyen problémák megoldására javasolták az ismert módszer módosítását, az ún intervallum korreláció".

Kulaichev A.P. Adatelemzés módszerei és eszközei Windows környezetben. - M.: Informatika és számítástechnika, 2003.

Az intervallum-korrelációs függvény egy adott méretű és pozíciójú első sor egy rögzített szegmense és a második sor azonos méretű szegmensei között kiszámított korrelációs együtthatók sorozata, amelyet a sorozat elejétől egymást követő eltolással választanak ki.

A definíció két új paraméterrel egészül ki: a sorozat eltolt töredékének hossza és kiindulási helyzete, valamint a matematikai statisztikában elfogadott Pearson-korrelációs együttható definíciója is. Ez összehasonlíthatóvá és könnyen értelmezhetővé teszi a számított értékeket.

Az elemzés elvégzéséhez általában egy vagy két változót kell kiválasztani az autokorrelációs vagy keresztkorrelációs elemzéshez, és be kell állítani a következő paramétereket:

Az elemzett sorozat időlépésének dimenziója az egyeztetéshez

eredmények valós idővonallal;

Az első sor eltolt töredékének hossza, a benne foglalt szám formájában

a sorozat elemeiről;

Ennek a töredéknek az eltolódása a sor elejéhez képest.

Természetesen szükséges az intervallumkorreláció vagy más korrelációs függvény választása.

Ha egy változót választunk ki elemzésre, akkor az autokorrelációs függvény értékeit a rendszer az egymás után növekvő késleltetésekre számítja ki. Az autokorrelációs függvény lehetővé teszi annak meghatározását, hogy egy adott fragmentum változásainak dinamikája milyen mértékben reprodukálódik a saját, időben eltolt szegmenseiben.

Ha két változót választunk ki elemzésre, akkor a keresztkorrelációs függvény értékeit a rendszer az egymás után növekvő késleltetésekre számítja ki - a kiválasztott változók második eltolódása az elsőhöz képest. A keresztkorrelációs függvény lehetővé teszi annak meghatározását, hogy az első sor töredékében bekövetkezett változások milyen mértékben reprodukálódnak a második sor időben eltolt töredékeiben.

Az elemzés eredményeinek tartalmazniuk kell a korrelációs együttható kritikus értékére vonatkozó becsléseket g 0 egy hipotézishez "r 0= 0" egy bizonyos szignifikanciaszinten. Ez lehetővé teszi a statisztikailag jelentéktelen korrelációs együtthatók figyelmen kívül hagyását. Meg kell szerezni a késéseket jelző korrelációs függvény értékeit. Az auto- vagy keresztkorrelációs függvények grafikonjai nagyon hasznosak és látványosak.

Egy példával illusztráljuk a keresztkorrelációs elemzés alkalmazását. Vizsgáljuk meg az USA és a Szovjetunió GNP-jének növekedési üteme közötti kapcsolatot az 1930-tól 1979-ig tartó 60 év során. A hosszú távú trendek jellemzőinek megismerése érdekében a sorozat eltolt részletét 25 évesre választottuk. Ennek eredményeként korrelációs együtthatókat kaptunk a különböző késésekre.

Az egyetlen késés, amelynél a korreláció szignifikánsnak bizonyul, 28 év. A korrelációs együttható ennél a késleltetésnél 0,67, míg a küszöb, minimum érték 0,36. Kiderül, hogy a Szovjetunió gazdaságának hosszú távú fejlődésének ciklikussága 28 éves késéssel szorosan összefüggött az USA gazdaságának hosszú távú fejlődésének ciklikusságával.

Spektrális elemzés

A stacionárius idősorok szerkezetének elemzésének általános módja a diszkrét Fourier-transzformáció használata a sorozat spektrális sűrűségének vagy spektrumának becslésére. Ez a módszer használható:

- egy idősor leíró statisztikájának vagy két idősor közötti függőségek leíró statisztikájának beszerzése;

- sorozatok periodikus és kváziperiodikus tulajdonságainak azonosítása;

- más módszerekkel épített modellek megfelelőségének ellenőrzésére;

- tömörített adatok megjelenítéséhez;

- hogy interpoláljuk az idősorok dinamikáját.

A spektrális elemzési becslések pontossága speciális módszerek – simító ablakok és átlagolási módszerek – alkalmazásával növelhető.

Az elemzéshez ki kell választani egy vagy két változót, és meg kell adni a következő paramétereket:

- az elemzett sorozat időlépésének dimenziója, amely szükséges ahhoz, hogy az eredményeket a valós idő- és gyakorisági skálákkal összehangolják;

- hossz Nak nek az idősor elemzett szegmense, a benne foglalt adatok számának formájában;

- a sor következő szegmensének eltolása 0-ra az előzőhöz képest;

- típusú simítási időablak elnyomására az ún áramszivárgás hatása;

- egy idősor egymást követő szegmensei alapján kiszámított gyakorisági jellemzők átlagolása.

Az elemzés eredményei tartalmazzák a spektrogramokat - az amplitúdó-frekvencia spektrum jellemzőinek értékeit és a fázis-frekvencia jellemzők értékeit. Keresztspektrális analízis esetén az eredmények az átviteli függvény és a spektrumkoherencia függvény értékei is. Az elemzés eredményei tartalmazhatnak periodogramadatokat is.

A keresztspektrum amplitúdó-frekvencia karakterisztikája, amelyet keresztspektrális sűrűségnek is neveznek, két egymással összefüggő folyamat kölcsönös spektruma amplitúdójának frekvenciától való függését jelenti. Ez a jellemző jól mutatja, hogy a két vizsgált idősorban milyen frekvenciákon figyelhető meg szinkron és nagyságrendileg megfelelő teljesítményváltozás, illetve hol található ezek maximális egybeesésének és maximális eltérésének területe.

Illusztráljuk egy példán a spektrális elemzés alkalmazását. Elemezzük az európai gazdasági viszonyok hullámait az ipari fejlődés kezdetének időszakában. Az elemzéshez a búzaárindexek kiegyenlítetlen idősorát használjuk, amelyet Beveridge átlagolt 40 európai piac adatai alapján 370 év alatt 1500 és 1869 között. Megkapjuk a spektrumokat.

sorozat és egyes szegmensei 100 évig 25 évente.

A spektrális elemzés lehetővé teszi a spektrumban lévő egyes harmonikusok teljesítményének becslését. A legerősebbek az 50 éves periódusú hullámok, amelyeket, mint ismeretes, N. Kondratiev 1 fedezett fel és kapta a nevét. Az elemzés lehetővé teszi annak megállapítását, hogy nem a 17. század végén - a 19. század elején alakultak ki, ahogy azt sok közgazdász hiszi. 1725 és 1775 között alakultak.

Autoregresszív és integrált mozgóátlag modellek felépítése ( ARIMA) hasznosnak tekinthetők stacionárius idősorok és nem stacionárius sorozatok leírására és előrejelzésére, amelyek egy változó átlag körül egyenletes ingadozást mutatnak.

Modellek ARIMA két modell kombinációja: autoregresszió (AR)és mozgóátlag (mozgóátlag - MA).

Mozgóátlag modellek (MA) stacionárius folyamatot képviselnek az úgynevezett „fehér zaj” egymást követő értékeinek lineáris kombinációjaként. Az ilyen modellek hasznosnak bizonyulnak mind az álló folyamatok független leírásaként, mind az autoregresszív modellek kiegészítéseként a zajkomponens részletesebb leírásához.

Modellparaméterek kiszámításának algoritmusai MA nagyon érzékenyek egy adott idősor paramétereinek helytelen megválasztására, különösen a növekedés irányában, ami a számítások konvergenciájának hiányát eredményezheti. Javasoljuk, hogy az elemzés kezdeti szakaszában ne válasszon mozgóátlag-modellt nagyszámú paraméterrel.

Előzetes értékelés - az elemzés első szakasza a modell segítségével ARIMA. Az előzetes értékelési folyamat a modell idősornak való megfelelőségére vonatkozó hipotézis elfogadásával vagy a megengedett paraméterszám kimerülésével fejeződik be. Ennek eredményeként az elemzés eredményei a következők:

- az autoregresszív modell és a mozgóátlag modell paramétereinek értékei;

- minden előrejelzési lépésnél fel van tüntetve az átlagos előrejelzési érték, az előrejelzés standard hibája, az előrejelzés konfidenciaintervalluma egy bizonyos szignifikanciaszinthez;

- statisztika a nem korrelált maradékok hipotézise szignifikancia szintjének értékelésére;

- idősoros diagramok, amelyek az előrejelzés standard hibáját jelzik.

- A PZ részben található anyagok jelentős része a könyvek rendelkezésein alapul: Basovsky L.E. Előrejelzés és tervezés piaci körülmények között. - M.: INFRA-M, 2008. Gilmore R. Alkalmazott katasztrófaelmélet: 2 könyvben. Könyv 1/ Per. angolról M.: Mir, 1984.

- Jean Baptiste Joseph Fourier (Jean Baptiste Joseph Fourier; 1768-1830) – francia matematikus és fizikus.

- Nikolai Dmitrievich Kondratiev (1892-1938) - orosz és szovjet közgazdász.

IDŐSOROS ELEMZÉS

BEVEZETÉS

FEJEZET 1. IDŐSOROK ELEMZÉSE

1.1 IDŐSOROZAT ÉS ALAPVETŐ ELEMEI

1.2 AZ IDŐSOR SZINTJÉNEK AUTOMATIKUS KORRELÁLÁSA ÉS SZERKEZETE AZONOSÍTÁSA

1.3 IDŐSOROS TREND MODELLEZÉS

1.4 LEGkisebb négyzetes módszer

1.5 A TRENDEGYENLET CSÖKKENTÉSE LINEÁRIS FORMÁRA

1.6 REGRESSZIÓS EGYENLET PARAMÉTEREK BECSLÉSE

1.7 ADADÍTÓ ÉS SZORZOTT IDŐSOROS MODELLEK

1.8 STATIONÁRIS IDŐSOROK

1.9 A GYORS FOURIER-TRANSZFORMÁCIÓ ALKALMAZÁSA STACIÓS IDŐSORRA

1.10 A MARADÉKOK AUTOKORRELÁLÁSA. DURBIN-WATSON KRITÉRIUM

Bevezetés

Szinte minden területen vannak olyan jelenségek, amelyek fejlődése és időbeli változása szempontjából érdekes és fontos tanulmányozni. A mindennapi életben például érdekesek lehetnek a meteorológiai viszonyok, egy adott termék ára, az egyén egészségi állapotának bizonyos jellemzői stb., amelyek idővel változnak. Idővel megváltozik az üzleti tevékenység, az adott gyártási folyamat módja, az ember alvásának mélysége és a televíziós műsor észlelése. Bármely ilyen jellegű jellemző méréseinek összessége egy bizonyos időtartam alatt idősorok.

Az ilyen megfigyelési sorozatok elemzésére szolgáló meglévő módszerek halmazát ún idősor elemzés.

A fő jellemző, amely megkülönbözteti az idősorelemzést a többi statisztikai elemzéstől, a megfigyelések sorrendjének fontossága. Ha sok problémában a megfigyelések statisztikailag függetlenek, akkor az idősorokban általában függőek, és ennek a függőségnek a természetét a megfigyelések sorrendben elfoglalt helyzete határozza meg. A sorozat jellege és a sorozatot létrehozó folyamat szerkezete előre meghatározhatja a sorozat kialakításának sorrendjét.

Cél A munka abból áll, hogy az időtartományban egy diszkrét idősorhoz olyan modellt állítunk elő, amely maximális egyszerűséggel és minimális számú paraméterrel rendelkezik, és egyben megfelelően írja le a megfigyeléseket.

Egy ilyen modell beszerzése a következő okok miatt fontos:

1) segíthet megérteni az idősorokat generáló rendszer természetét;

2) irányítani a sorozatot létrehozó folyamatot;

3) használható az idősorok jövőbeli értékeinek optimális előrejelzésére;

Az idősorokat a legjobban leírni nem helyhez kötött modellek, amelyekben a trendek és egyéb pszeudo-stabil jellemzők, amelyek esetleg idővel változnak, inkább statisztikai, semmint determinisztikus jelenségnek minősülnek. Emellett a gazdasághoz kapcsolódó idősorok gyakran észrevehetők szezonális, vagy időszakos összetevők; ezek az összetevők idővel változhatnak, és ciklikus statisztikai (esetleg nem stacionárius) modellekkel kell leírni őket.

Legyen a megfigyelt idősor y 1 , y 2 , . . ., y n . Ezt a bejegyzést a következőképpen fogjuk értelmezni. Vannak T számok, amelyek valamilyen változó megfigyelését T egyenlő távolságra lévő időpillanatokban reprezentálják. A kényelem kedvéért ezeket a pillanatokat egész számokkal 1, 2, . . .,T. Egy meglehetősen általános matematikai (statisztikai vagy valószínűségi) modell a következő forma modellje:

y t = f(t) + u t, t = 1, 2, . . ., T.

Ebben a modellben a megfigyelt sorozatot valamilyen teljesen determinisztikus sorozat (f(t)), amelyet matematikai komponensnek nevezhetünk, és egy véletlen sorozat (u t ) összegének tekintjük, amely bizonyos valószínűségi törvénynek engedelmeskedik. (És néha a jel és a zaj kifejezéseket használják erre a két összetevőre). A megfigyelt sorozat ezen összetevői nem megfigyelhetők; ezek elméleti mennyiségek. Ennek a dekompozíciónak a pontos jelentése nemcsak maguktól az adatoktól függ, hanem részben attól is, hogy mit értünk azon kísérlet megismétlése alatt, amelyből ezek az adatok származnak. Itt az úgynevezett „frekvencia” értelmezést használjuk. Úgy gondolják, hogy legalábbis elvileg meg lehet ismételni az egész helyzetet, új megfigyeléseket kapva. A véletlenszerű összetevők többek között megfigyelési hibákat is tartalmazhatnak.

Ez a cikk egy olyan idősor-modellt vizsgál, amelyben egy véletlenszerű komponens szuperponál a trendre, véletlenszerű stacionárius folyamatot képezve. Egy ilyen modellben azt feltételezzük, hogy az idő múlása semmilyen módon nem befolyásolja a véletlen komponenst. Pontosabban azt feltételezzük, hogy a véletlen komponens matematikai elvárása (vagyis az átlagértéke) megegyezik a nullával, a variancia valamilyen állandóval, és az u t különböző időpontokban lévő értékei nem korrelálnak egymással. Így minden időfüggés benne van az f(t) szisztematikus komponensben. Az f(t) sorozat függhet néhány ismeretlen együtthatótól és ismert mennyiségektől, amelyek idővel változnak. Ebben az esetben „regressziós függvénynek” nevezzük. A regressziós függvény együtthatók statisztikai következtetési módszerei a statisztika számos területén hasznosnak bizonyulnak. A kifejezetten idősorokhoz kapcsolódó módszerek egyedisége abban rejlik, hogy azokat a modelleket vizsgálják, amelyekben a fent említett, időben változó mennyiségek t ismert függvényei.

1. fejezet. Idősor elemzés

1.1. Idősorok és fő elemei

Az idősor bármely mutató értékeinek gyűjteménye több egymást követő pillanatra vagy időszakra vonatkozóan. Az idősorok minden szintje nagyszámú tényező hatására alakul ki, amelyek három csoportra oszthatók:

· a sorozat trendjét alakító tényezők;

· a sorozat ciklikus ingadozását alkotó tényezők;

· véletlenszerű tényezők.

Ezen tényezők különböző kombinációival a vizsgált folyamatban vagy jelenségben a sorozatok szintjeinek időfüggősége különböző formákat ölthet. Először, a legtöbb gazdasági mutató idősorának van olyan trendje, amely számos tényezőnek a vizsgált mutató dinamikájára gyakorolt hosszú távú kumulatív hatását jellemzi. Nyilvánvaló, hogy ezek a tényezők külön-külön is többirányú hatást gyakorolhatnak a vizsgált mutatóra. Ezek együtt azonban növekvő vagy csökkenő tendenciát alkotnak.

Másodszor, a vizsgált mutató ciklikus ingadozásoknak lehet kitéve. Ezek az ingadozások szezonálisak lehetnek, mivel számos gazdasági és mezőgazdasági ágazat tevékenysége az évszaktól függ. Ha nagy mennyiségű adat áll rendelkezésre hosszú időn keresztül, akkor azonosíthatóak az idősorok általános dinamikájához kapcsolódó ciklikus ingadozások.

Egyes idősorok nem tartalmaznak trendet vagy ciklikus komponenst, és minden következő szint a sorozat átlagos szintjének és valamilyen (pozitív vagy negatív) véletlen komponens összegeként jön létre.

Az esetek többségében egy idősor tényleges szintje trend-, ciklikus és véletlenszerű összetevők összegeként vagy szorzataként ábrázolható. Olyan modellt, amelyben egy idősor a felsorolt komponensek összegeként kerül bemutatásra, ún additív modell idősorok. Olyan modellt, amelyben egy idősor a felsorolt komponensek szorzataként kerül bemutatásra, ún multiplikatív modell idősorok. Az egyes idősorok statisztikai vizsgálatának fő feladata a fent felsorolt komponensek mindegyikének azonosítása és számszerűsítése, hogy a kapott információkat felhasználhassuk a sorozat jövőbeli értékeinek előrejelzésére.

1.2. Idősorszintek autokorrelációja és szerkezetének azonosítása

Ha egy idősorban trend és ciklikus ingadozások vannak, akkor a sorozat minden következő szintjének értékei az előzőektől függenek. Az idősorok egymást követő szintjei közötti korrelációs függést ún sorozatszintek autokorrelációja.

Az eredeti idősor szintjei és ennek a sorozatnak a szintjei közötti lineáris korrelációs együttható segítségével kvantitatívan mérhető, időben több lépéssel eltolva.

Az autokorrelációs együttható kiszámításának egyik munkaképlete a következő:

(1.2.1)x változóként az y 2, y 3, ..., y n sorozatot fogjuk figyelembe venni; y változóként – az y 1, y 2, sorozatot. . . ,y n – 1 . Ekkor a fenti képlet a következő formában jelenik meg:

(1.2.2)Hasonlóképpen meghatározhatók a második és magasabb rendű autokorrelációs együtthatók. Így a másodrendű autokorrelációs együttható az y t és y t – 1 szintek közötti kapcsolat szorosságát jellemzi, és a képlet határozza meg.

(1.2.3)Meghívjuk azon periódusok számát, amelyekre az autokorrelációs együtthatót számítjuk lagom. A késleltetés növekedésével csökken azoknak az értékpároknak a száma, amelyekből az autokorrelációs együtthatót számítják. Egyes szerzők tanácsosnak tartják a szabály alkalmazását az autokorrelációs együtthatók statisztikai megbízhatóságának biztosítására – a maximális késleltetés nem lehet több, mint (n/4).