Методы анализа временных рядов. Реферат: Временные ряды Анализ графика показывает

Анализ временных рядов позволяет изучить показатели во времени. Временной ряд – это числовые значения статистического показателя, расположенные в хронологическом порядке.

Подобные данные распространены в самых разных сферах человеческой деятельности: ежедневные цены акций, курсов валют, ежеквартальные, годовые объемы продаж, производства и т.д. Типичный временной ряд в метеорологии, например, ежемесячный объем осадков.

Временные ряды в Excel

Если фиксировать значения какого-то процесса через определенные промежутки времени, то получатся элементы временного ряда. Их изменчивость пытаются разделить на закономерную и случайную составляющие. Закономерные изменения членов ряда, как правило, предсказуемы.

Сделаем анализ временных рядов в Excel. Пример: торговая сеть анализирует данные о продажах товаров магазинами, находящимися в городах с населением менее 50 000 человек. Период – 2012-2015 гг. Задача – выявить основную тенденцию развития.

Внесем данные о реализации в таблицу Excel:

На вкладке «Данные» нажимаем кнопку «Анализ данных». Если она не видна, заходим в меню. «Параметры Excel» - «Надстройки». Внизу нажимаем «Перейти» к «Надстройкам Excel» и выбираем «Пакет анализа».

Подключение настройки «Анализ данных» детально описано .

Нужная кнопка появится на ленте.

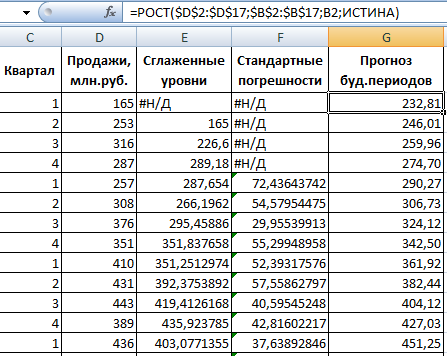

Из предлагаемого списка инструментов для статистического анализа выбираем «Экспоненциальное сглаживание». Этот метод выравнивания подходит для нашего динамического ряда, значения которого сильно колеблются.

Заполняем диалоговое окно. Входной интервал – диапазон со значениями продаж. Фактор затухания – коэффициент экспоненциального сглаживания (по умолчанию – 0,3). Выходной интервал – ссылка на верхнюю левую ячейку выходного диапазона. Сюда программа поместит сглаженные уровни и размер определит самостоятельно. Ставим галочки «Вывод графика», «Стандартные погрешности».

Закрываем диалоговое окно нажатием ОК. Результаты анализа:

Для расчета стандартных погрешностей Excel использует формулу: =КОРЕНЬ(СУММКВРАЗН(‘диапазон фактических значений’; ‘диапазон прогнозных значений’)/ ‘размер окна сглаживания’). Например, =КОРЕНЬ(СУММКВРАЗН(C3:C5;D3:D5)/3).

Прогнозирование временного ряда в Excel

Составим прогноз продаж, используя данные из предыдущего примера.

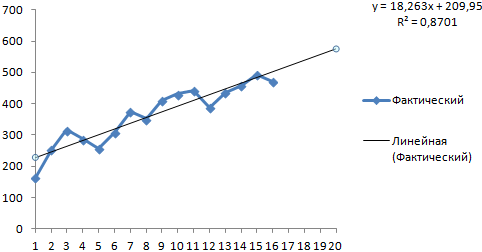

На график, отображающий фактические объемы реализации продукции, добавим линию тренда (правая кнопка по графику – «Добавить линию тренда»).

Настраиваем параметры линии тренда:

Выбираем полиномиальный тренд, что максимально сократить ошибку прогнозной модели.

R2 = 0,9567, что означает: данное отношение объясняет 95,67% изменений объемов продаж с течением времени.

Уравнение тренда – это модель формулы для расчета прогнозных значений.

Получаем достаточно оптимистичный результат:

В нашем примере все-таки экспоненциальная зависимость. Поэтому при построении линейного тренда больше ошибок и неточностей.

Для прогнозирования экспоненциальной зависимости в Excel можно использовать также функцию РОСТ.

Для линейной зависимости – ТЕНДЕНЦИЯ.

При составлении прогнозов нельзя использовать какой-то один метод: велика вероятность больших отклонений и неточностей.

Цели анализа временных рядов. При практическом изучении временных радов на основании экономических данных на определенном промежутке времени эконометрист должен сделать выводы о свойствах этого ряда и о вероятностном механизме, порождающем этот ряд. Чаще всего при изучении временных рядов ставятся следующие цели:

1. Краткое (сжатое) описание характерных особенностей ряда.

2. Подбор статистической модели, описывающей временной ряд.

3. Предсказание будущих значений на основе прошлых наблюдений.

4. Управление процессом, порождающим временной ряд.

На практике эти и подобные цели достижимы далеко не всегда и далеко не в полной мере. Часто этому препятствует недостаточный объем наблюдений из-за ограниченного времени наблюдений. Еще чаще – изменяющаяся с течением времени статистическая структура временного ряда.

Стадии анализа временных рядов. Обычно при практическом анализе временных рядов последовательно проходят следующие этапы:

1. Графическое представление и описание поведения временного рада.

2. Выделение и удаление закономерных составляющих временного рада, зависящих от времени: тренда, сезонных и циклических составляющих.

3. Выделение и удаление низко- или высокочастотных составляющих процесса (фильтрация).

4. Исследование случайной составляющей временного ряда, оставшейся после удаления перечисленных выше составляющих.

5. Построение (подбор) математической модели для описания случайной составляющей и проверка ее адекватности.

6. Прогнозирование будущего развития процесса, представленного временным рядом.

7. Исследование взаимодействий между различными временными радами.

Для решения этих задач существует большое количество различных методов. Из них наиболее распространенными являются следующие:

8. Корреляционный анализ, позволяющий выявить существенные периодические зависимости и их лаги (задержки) внутри одного процесса (автокорреляция) или между несколькими процессами (кросскорреляция).

9. Спектральный анализ, позволяющий находить периодические и квазипериодические составляющие временного ряда.

10. Сглаживание и фильтрация, предназначенные для преобразования временных рядов с целью удаления из них высокочастотных или сезонных колебаний.

12. Прогнозирование, позволяющее на основе подобранной модели поведения временного рада предсказывать его значения в будущем.

Модели тренда

простейшие модели тренда. Приведем модели трендов, наиболее часто используемые при анализе экономических временных рядов, а также во многих других областях. Во-первых, это простая линейная модель

где а 0 , а 1 – коэффициенты модели тренда;

t – время.

В качестве единицы времени, может быть, час, день (сутки), неделя, месяц, квартал или год. Модель 269, несмотря на свою простоту, оказывается полезной во многих реальных задачах. Если нелинейный характер тренда очевиден, то может подойти одна из следующих моделей:

1. Полиномиальная:

(270)

где значение степени полинома п в практических задачах редко превышает 5;

2. Логарифмическая:

Эта модель чаще всего применяется для данных, имеющих тенденцию сохранять постоянные темпы прироста;

3. Логистическая:

(272)

(272)

4. Гомперца

![]() (273), где

(273), где

Две последние модели задают кривые тренда S-образной формы. Они соответствуют процессам с постепенно возрастающими темпами роста в начальной стадии и постепенно затухающимитемпами роста в конце. Необходимость подобных моделей обусловлена невозможностью многих экономических процессов продолжительное время развиваться с постоянными темпами роста или по полиномиальным моделям, в связи с их довольно быстрым ростом (или уменьшением).

При прогнозировании тренд используют в первую очередь для долговременных прогнозов. Точность краткосрочных прогнозов, основанных только на подобранной кривой тренда, как правило, недостаточна.

Для оценки и удаления трендов из временных рядов чаще всего используется метод наименьших квадратов. Этот метод достаточно подробно рассматривался во втором разделе пособия в задачах линейного регрессионного анализа. Значения временного ряда рассматриваюткак отклик (зависимую переменную), а время t – какфактор, влияющий на отклик (независимую переменную).

Для временных рядов характерна взаимная зависимость его членов (по крайней мере, не далеко отстоящих по времени) и это является существенным отличием от обычного регрессионного анализа, для которого все наблюдения предполагаются независимыми. Тем не менее, оценки тренда и в этих условиях обычно оказываются разумными, если выбрана адекватная модель тренда и если среди наблюдений нет больших выбросов. Упомянутые выше нарушения ограничений регрессионного анализа сказываются не столько на значениях оценок, сколько наих статистических свойствах. Так, при наличии заметной зависимости между членами временного ряда оценки дисперсии, основанные на остаточнойсумме квадратов, дают неправильные результаты. Неправильными оказываются и доверительные интервалы для коэффициентов модели, и т.д. В лучшем случае их можно рассматривать как очень приближенные.

Введение

В данной главе рассматриваются задачи описания упорядоченных данных, полученных последовательно (во времени). Вообще говоря, упорядоченность может иметь место не только во времени, но и в пространстве, например, диаметр нити как функция её длины (одномерный случай), значение температуры воздуха как функция пространственных координат (трёхмерный случай).

В отличие от регрессионного анализа, где порядок строк в матрице наблюдений может быть произвольным, во временных рядах важна упорядоченность, а следовательно, интерес представляет взаимосвязь значений, относящихся к разным моментам времени.

Если значения ряда известны в отдельные моменты времени, то такой ряд называют дискретным , в отличие от непрерывного , значения которого известны в любой момент времени. Интервал между двумя последовательными моментами времени назовём тактом (шагом) . Здесь будут рассматриваться в основном дискретные временные ряды с фиксированной протяжённостью такта, принимаемой за единицу счёта. Заметим, что временные ряды экономических показателей, как правило, дискретны.

Значения ряда могут быть измеряемыми непосредственно (цена, доходность, температура), либо агрегированными (кумулятивными) , например, объём выпуска; расстояние, пройдённое грузоперевозчиками за временной такт.

Если значения ряда определяются детерминированной математической функцией, то ряд называют детерминированным . Если эти значения могут быть описаны лишь с привлечением вероятностных моделей, то временной ряд называют случайным .

Явление, протекающее во времени, называют процессом , поэтому можно говорить о детерминированном или случайном процессах. В последнем случае используют часто термин “стохастический процесс” . Анализируемый отрезок временного ряда может рассматриваться как частная реализация (выборка) изучаемого стохастического процесса, генерируемого скрытым вероятностным механизмом.

Временные ряды возникают во многих предметных областях и имеют различную природу. Для их изучения предложены различные методы, что делает теорию временных рядов весьма разветвленной дисциплиной. Так, в зависимости от вида временных рядов можно выделить такие разделы теории анализа временных рядов:

– стационарные случайные процессы, описывающие последовательности случайных величин, вероятностные свойства которых не изменяются во времени. Подобные процессы широко распространены в радиотехнике, метереологии, сейсмологии и т. д.

– диффузионные процессы, имеющие место при взаимопроникновении жидкостей и газов.

– точечные процессы, описывающие последовательности событий, таких как поступление заявок на обслуживание, стихийных и техногенных катастроф. Подобные процессы изучаются в теории массового обслуживания.

Мы ограничимся рассмотрением прикладных аспектов анализа временных рядов, которые полезны при решении практических задач в экономике, финансах. Основной упор будет сделан на методы подбора математической модели для описания временного ряда и прогнозирования его поведения.

1.Цели, методы и этапы анализа временных рядов

Практическое изучение временного ряда предполагает выявление свойств ряда и получение выводов о вероятностном механизме, порождающем этот ряд. Основные цели при изучении временного ряда следующие:

– описание характерных особенностей ряда в сжатой форме;

– построение модели временного ряда;

– предсказание будущих значений на основе прошлых наблюдений;

– управление процессом, порождающим временной ряд, путем выборки сигналов, предупреждающих о грядущих неблагоприятных событиях.

Достижение поставленных целей возможно далеко не всегда как из-за недостатка исходных данных (недостаточная длительность наблюдения), так из-за изменчивости со временем статистической структуры ряда.

Перечисленные цели диктуют в значительной мере, последовательность этапов анализа временных рядов:

1) графическое представление и описание поведения ряда;

2) выделение и исключение закономерных, неслучайных составляющих ряда, зависящих от времени;

3) исследование случайной составляющей временного ряда, оставшейся после удаления закономерной составляющей;

4) построение (подбор) математической модели для описания случайной составляющей и проверка ее адекватности;

5) прогнозирование будущих значений ряда.

При анализе временных рядов используются различные методы, наиболее распространенными из которых являются:

1) корреляционный анализ, используемый для выявления характерных особенностей ряда (периодичностей, тенденций и т. д.);

2) спектральный анализ, позволяющий находить периодические составляющие временного ряда;

3) методы сглаживания и фильтрации, предназначенные для преобразования временных рядов с целью удаления высокочастотных и сезонных колебаний;

5) методы прогнозирования.

2.Структурные компоненты временного ряда

Как уже отмечалось, в модели временного ряда принято выделять две основные составляющие: детерминированную и случайную (рис.). Под детерминированной составляющей временного ряда

понимают числовую последовательность , элементы которой вычисляются по определенному правилу как функция времени t . Исключив детерминированную составляющую из данных, мы получим колеблющийся вокруг нуля ряд, который может в одном предельном случае представлять чисто случайные скачки, а в другом – плавное колебательное движение. В большинстве случаев будет нечто среднее: некоторая иррегулярность и определенный систематический эффект, обусловленный зависимостью последовательных членов ряда.В свою очередь, детерминированная составляющая может содержать следующие структурные компоненты:

1) тренд g, представляющий собой плавное изменение процесса во времени и обусловленный действием долговременных факторов. В качестве примера таких факторов в экономике можно назвать: а) изменение демографических характеристик популяции (численности, возрастной структуры); б) технологическое и экономическое развитие; в) рост потребления.

2) сезонный эффект s , связанный с наличием факторов, действующих циклически с заранее известной периодичностью. Ряд в этом случае имеет иерархическую шкалу времени (например, внутри года есть сезоны, связанные с временами года, кварталы, месяцы) и в одноименных точках ряда имеют место сходные эффекты.

Рис. Структурные компоненты временного ряда.

Типичные примеры сезонного эффекта: изменение загруженности автотрассы в течение суток, по дням недели, временам года, пик продаж товаров для школьников в конце августа - начале сентября. Сезонная компонента со временем может меняться, либо носить плавающий характер. Так на графике объема перевозок авиалайнерами (см рис.) видно, что локальные пики, приходящиеся на праздник Пасхи «плавают» из-за изменчивости ее сроков.

Циклическая компонента c , описывающая длительные периоды относительного подъема и спада и состоящая из циклов переменной длительности и амплитуды. Подобная компонента весьма характерна для рядов макроэкономических показателей. Циклические изменения обусловлены здесь взаимодействием спроса и предложения, а также наложением таких факторов, как истощение ресурсов, погодные условия, изменения в налоговой политике и т. п. Отметим, что циклическую компоненту крайне трудно идентифицировать формальными методами, исходя только из данных изучаемого ряда.

«Взрывная» компонента i , иначе интервенция, под которой понимают существенное кратковременное воздействие на временной ряд. Примером интервенции могут служить события «черного вторника» 1994г., когда курс доллара за день вырос на несколько десятков процентов.

Случайная составляющая ряда отражает воздействие многочисленных факторов случайного характера и может иметь разнообразную структуру, начиная от простейшей в виде «белого шума» до весьма сложных, описываемых моделями авторегрессии-скользящего среднего (подробнее дальше).

После выделения структурных компонент необходимо специфицировать форму их вхождения во временной ряд. На верхнем уровне представления с выделением лишь детерминированной и случайной составляющих обычно используют аддитивную либо мультипликативную модели.

Аддитивная модель имеет вид

;мультипликативная –

Виды и методы анализа временных рядов

Временной ряд представляет собой совокупность последовательных измерений переменной, проведенных через одинаковые интервалы времени . Анализ временных рядов позволяет решать следующие задачи:

- исследовать структуру временного ряда, включающую, как правило, тренд - закономерные изменения среднего уровня, а также случайные периодические колебания;

- исследовать причинно-следственные взаимосвязи между процессами, определяющие изменения рядов, которые проявляются в корреляционных связях между временными рядами;

- построить математическую модель процесса, представленного временным рядом;

- преобразовать временной ряд средствами сглаживания и фильтрации;

- прогнозировать будущее развития процесса.

Значительная часть известных методов предназначена для анализа стационарных процессов, статистические свойства которых, характеризуемые при нормальном распределении средним значением и дисперсией, постоянны, не меняются с течением времени.

Но ряды часто имеют нестационарный характер. Нестационарность можно устранить следующим образом:

- вычесть тренд, т.е. изменения среднего значения, представленного некоторой детерминированной функцией, которую можно подобрать путем регрессионного анализа;

- выполнить фильтрацию специальным нестационарным фильтром.

Для стандартизации временных рядов в целях единообразия методов

анализа целесообразно провести их общее или посезонное центрирование путем деления на среднюю величину, а так же нормирование путем деления на стандартное отклонение.

Центрирование ряда удаляет ненулевое среднее значение, которое может затруднить интерпретацию результатов, например, при спектральном анализе. Цель нормирования - избежать в вычислениях операций с большими числами, что может привести к снижению точности расчетов.

После указанных предварительных преобразований временного ряда может быть построена его математическая модель, по которой осуществлено прогнозирование, т.е. получено некоторое продолжение временного ряда.

Чтобы результат прогноза можно было сопоставить с исходными данными, над ним следует произвести преобразования, обратные выполненным.

На практике наиболее часто используют методы моделирования и прогнозирования, а корреляционный и спектральный анализ рассматривают как вспомогательные методы. Это заблуждение. Методы прогнозирования развития средних тенденций позволяют получить оценки с существенными погрешностями, что весьма затрудняет прогнозирование будущих значений переменной, представленной временным рядом.

Методы корреляционного и спектрального анализа позволяют выявить различные, в том числе инерционные свойства системы, в которой идет развитие изучаемых процессов. Применение этих методов позволяет по текущей динамике процессов с достаточной уверенностью установить, как и с какой задержкой, известная динамика скажется на будущем развитии процессов. Для долгосрочного прогнозирования эти виды анализа позволяют получить ценные результаты.

Анализ и прогнозирование тренда

Анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда. Анализ тренда выполняют путем построения моделей простой линейной или нелинейной регрессии.

Используемые исходные данные представляют собой две переменные, одна из которых - значения временного параметра, а другая - собственно значения временного ряда. В процессе анализа можно:

- опробовать несколько математических моделей тренда и выбрать ту, которая с большей точностью описывает динамику изменения ряда;

- построить прогноз будущего поведения временного ряда на основании выбранной модели тренда с определенной доверительной вероятностью;

- удалить тренд из временного ряда в целях обеспечения его стационарности, необходимой для корреляционного и спектрального анализа, для этого после расчета регрессионной модели необходимо сохранить остатки для выполнения анализа.

В качестве моделей трендов используют различные функции и сочетания, а так же степенные ряды, иногда называемые полиномиальными моделями. Наибольшую точность обеспечивают модели в виде рядов Фурье, однако не многие статистические пакеты позволяют использовать такие модели.

Проиллюстрируем получение модели тренда ряда. Используем ряд данных о валовом национальном продукте США на период 1929-1978 гг. в текущих ценах. Построим полиномиальную регрессионную модель. Точность модели повышалась, пока степень полинома не достигла пятой:

У = 145,6 - 35,67* + 4,59* 2 - 0,189* 3 + 0,00353х 4 + 0,000024* 5 ,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

где У - ВНП, млрд дол.;

* - годы, отсчитываемые от первого 1929 г.;

под коэффициентами указаны их стандартные ошибки.

Стандартные ошибки коэффициентов модели малы, не достигают величин, равных половине значений коэффициентов модели. Это свидетельствует о хорошем качестве модели.

Коэффициент детерминации модели, равный квадрату приведенного коэффициента множественной корреляции составил 99%. Это означает, что модель объясняет данные на 99%. Стандартная ошибка модели оказалась равна 14,7 млрд, а уровень значимости нулевой гипотезы - гипотезы об отсутствии связи - менее 0,1%.

С помощью полученной модели можно дать прогноз, который в сопоставлении с фактическими данными приведен в табл. ПЗ. 1.

Прогноз и фактический размер ВНП США, млрд дол.

Таблица ПЗ.1

Прогноз, полученный с помощью полиномиальной модели, не слишком точен, о чем свидетельствуют данные, приведенные в таблице.

Корреляционный анализ

Корреляционный анализ необходим для выявления корреляций и их лагов - задержек их периодичности. Связь в одном процессе получила название автокорреляции, а связь между двумя процессами, характеризуемыми рядами - кросскорреляции. Высокий уровень корреляции может служить индикатором причинно-следственных связей, взаимодействий внутри одного процесса, между двумя процессами, а величина лага указывает временную задержку в передаче взаимодействия.

Обычно в процессе расчета значений корреляционной функции на к -м шаге вычисляется корреляция между переменными по длине отрезка / = 1,..., (п - к) первого ряда X и отрезка / = к ,..., п второго ряда К Длина отрезков, таким образом, меняется.

В результате получается некоторая трудная для практической интерпретации величина, напоминающая параметрический коэффициент корреляции, но не идентичная ему. Поэтому возможности корреляционного анализа, методику которого используют во многих статистических пакетах, ограничены узким кругом классов временных рядов, которые нехарактерны для большинства экономических процессов.

Экономистов в корреляционном анализе интересует исследование лагов в передаче воздействия от одного процесса к другому или влияния начального возмущения на последующее развитие того же самого процесса. Для решения таких задач была предложена модификация известного метода, названная интервальной корреляцией ".

Кулаичев А.П. Методы и средства анализа данных в среде Vindows. - М.: Информатика и компьютеры, 2003.

Интервальная корреляционная функция представляет собой последовательность коэффициентов корреляции, вычисленных между фиксированным отрезком первого ряда заданного размера и положения и равными им по размеру отрезками второго ряда, выбранных с последовательными сдвигами от начала ряда.

В определение добавляется два новых параметра: длина сдвигаемого фрагмента ряда и его начальное положение, а также используется принятое в математической статистике определение коэффициента корреляции Пирсона. Благодаря этому вычисляемые значения становятся сравнимы между собой и просто интерпретируемы.

Обычно для выполнения анализа необходимо выбрать одну или соответственно две переменные для автокорреляционного или кросскорреляцион-ного анализа, а так же задать следующие параметры:

Размерность временного шага анализируемого ряда для согласования

результатов с реальной временной шкалой;

Длину сдвигаемого фрагмента первого ряда, в виде числа включаемых в

него элементов ряда;

Сдвиг этого фрагмента относительно начала ряда.

Разумеется, необходимо выбрать вариант интервальной корреляции или иной корреляционной функции.

Если для анализа выбрана одна переменная, то вычисляются значения автокорреляционной функции для последовательно увеличивающихся лагов. Автокорреляционная функция позволяет определить, в какой степени динамика изменения заданного фрагмента воспроизводится в сдвинутых во времени его же отрезках.

Если для анализа выбраны две переменные, то вычисляются значения кросскорреляционной функции для последовательно увеличивающихся лагов - сдвигов второй из выбранных переменных относительно первой. Кросскорреляционная функция позволяет определить, в какой степени изменения фрагмента первого ряда воспроизводятся в сдвинутых во времени фрагментах второго ряда.

Результаты анализа должны включать оценки критического значения коэффициента корреляции г 0 для гипотезы «г 0 = 0» на определенном уровне значимости. Это позволяет не принимать во внимание статистически незначимые коэффициенты корреляции. Необходимо получить значения корреляционной функции с указанием лагов. Весьма полезны и наглядны графики авто- или кросскорреляционных функций.

Проиллюстрируем применение кросскорреляционного анализа на примере. Оценим взаимосвязи темпов прироста ВНП США и СССР за 60 лет с 1930 по 1979 гг. Для получения характеристик долгосрочных тенденций сдвигаемый фрагмент ряда выбран длиной 25 лет. В результате были получены коэффициенты корреляции при разных лагах.

Единственный лаг, при котором корреляция оказывается значимой - 28 лет. Коэффициент корреляции при этом лаге составляет 0,67, тогда как пороговое, минимальное значение - 0,36. Оказывается, что цикличность долгосрочного развития экономики СССР с лагом величиной 28 лет была тесно связана с цикличностью долгосрочного развития экономики США.

Спектральный анализ

Общепринятый способ анализа структуры стационарных временных рядов - это использование дискретного преобразования Фурье для оценки спектральной плотности или спектра ряда. Этот метод можно применять:

- для получения описательных статистик одного временного ряда или описательных статистик зависимостей между двумя временными рядами;

- для выявления периодических и квазипериодических свойств рядов;

- для проверки адекватности моделей, построенных другими методами;

- для сжатого представления данных;

- для интерполяции динамики временных рядов.

Точность оценок спектрального анализа можно повысить за счет применения специальных методов - использования сглаживающих окон и методов усреднения.

Для анализа необходимо выбрать одну или две переменные, при этом должны быть заданы следующие параметры:

- размерность временного шага анализируемого ряда, необходимая для согласования результатов с реальной временной и частотной шкалами;

- длина к анализируемого отрезка временного ряда, в виде числа включаемых в него данных;

- сдвиг очередного отрезка ряда к 0 относительно предыдущего;

- тип временного окна сглаживания для подавления в спектре так называемого эффекта вытекания мощности ;

- тип усреднения частотных характеристик, вычисленных на последовательных отрезках временного ряда.

Результаты анализа включают спектрограммы - значения характеристик амплитудно-частотной спектра и значения фазочастотных характеристик. В случае кросс-спектрального анализа результаты - это также значения передаточной функции и функции когерентности спектра. Результаты анализа могут включать и данные периодограмм.

Амплитудно-частотная характеристика кросс-спектра, называемая также кросс-спектральной плотностью, представляет зависимость амплитуды взаимного спектра двух взаимосвязанных процессов от частоты. Такая характеристика наглядно показывает, на каких частотах наблюдается синхронные и соответствующие по величине изменения мощности в двух анализируемых временных рядах или где находятся области их максимальных совпадений и максимальных несовпадений.

Проиллюстрируем применение спектрально анализа на примере. Проанализируем волны экономической конъюнктуры в Европе в период начала индустриального развития. Для анализа используем не сглаженный временной ряд индексов цен на пшеницу, усредненных Бевериджем по данным 40 рынков Европы за 370 лет с 1500 по 1869 г. Получим спектры

ряда и отдельных его отрезков продолжительностью 100 лет через каждые 25 лет.

Спектральный анализ позволяет оценить мощность каждой гармоники спектра. Наиболее мощными оказываются волны с 50-летним периодом, которые, как известно, были открыты Н. Кондратьевым 1 и получили его имя. Анализ позволяет установить, что сформировались они не в конце XVII - начале XIX в., как полагают многие экономисты. Они сформировались с 1725 по 1775 г.

Построение моделей авторегрессии и проинтегрированного скользящего среднего (ARIMA) считаются полезными для описания и прогнозирования стационарных временных рядов и нестационарных рядов, обнаруживающих однородные колебания вокруг изменяющегося среднего значения.

Модели ARIMA представляют собой комбинации двух моделей: авторегрессии {AR) и скользящего среднего (moving average - МА).

Модели скользящего среднего (МА) представляют стационарный процесс в виде линейной комбинации последовательных значений так называемого «белого шума». Такие модели оказываются полезными как в качестве самостоятельных описаний стационарных процессов, так и в качестве дополнения к моделям авторегрессии для более детального описания шумовой составляющей.

Алгоритмы вычисления параметров модели МА очень чувствительны к неправильному выбору числа параметров для конкретного временного ряда, особенно в сторону их увеличения, что может выражаться в отсутствии сходимости вычислений. Рекомендуется не выбирать на начальных этапах анализа модель скользящего среднего с большим числом параметров.

Предварительное оценивание - первый этап анализа с использованием модели ARIMA. Процесс предварительного оценивания прекращается по принятию гипотезы об адекватности модели временному ряду или по исчерпанию допустимого числа параметров. В итоге результаты анализа включают:

- значения параметров авторегрессионой модели и модели скользящего среднего;

- для каждого шага прогнозирования указываются - среднее значение прогноза, стандартная ошибка прогноза, доверительный интервал прогноза для определенного уровня значимости;

- статистику оценки уровня значимости гипотезы не коррелированное™ остатков;

- графики временного ряда с указанием стандартной ошибки прогноза.

- Значительная часть материалов раздела ПЗ основана на положениях книг: Басовский Л.Е. Прогнозирование и планирование в условиях рынка. - М.: ИНФРА-М, 2008. Гилмор Р. Прикладная теория катастроф: В 2 кн. Кн. 1/ Пер. с англ. М.: Мир, 1984.

- Жан Батист Жозеф Фурье (Jean Baptiste Joseph Fourier ; 1768-1830) - французский математик и физик.

- Николай Дмитриевич Кондратьев (1892-1938) - русский и советский экономист.

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ

ВВЕДЕНИЕ

ГЛАВА 1. АНАЛИЗ ВРЕМЕННЫХ РЯДОВ

1.1 ВРЕМЕННОЙ РЯД И ЕГО ОСНОВНЫЕ ЭЛЕМЕНТЫ

1.2 АВТОКОРРЕЛЯЦИЯ УРОВНЕЙ ВРЕМЕННОГО РЯДА И ВЫЯВЛЕНИЕ ЕГО СТРУКТУРЫ

1.3 МОДЕЛИРОВАНИЕ ТЕНДЕНЦИИ ВРЕМЕННОГО РЯДА

1.4 МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

1.5 ПРИВЕДЕНИЕ УРАВНЕНИЯ ТРЕНДА К ЛИНЕЙНОМУ ВИДУ

1.6 ОЦЕНКА ПАРАМЕТРОВ УРАВНЕНИЯ РЕГРЕССИИ

1.7 АДДИТИВНАЯ И МУЛЬТИПЛИКАТИВНАЯ МОДЕЛИ ВРЕМЕННОГО РЯДА

1.8 СТАЦИОНАРНЫЕ ВРЕМЕННЫЕ РЯДЫ

1.9 ПРИМЕНЕНИЕ БЫСТРОГО ПРЕОБРАЗОВАНИЯ ФУРЬЕ К СТАЦИОНАРНОМУ ВРЕМЕННОМУ РЯДУ

1.10 АВТОКОРРЕЛЯЦИЯ ОСТАТКОВ. КРИТЕРИЙ ДАРБИНА- УОТСОНА

Введение

Почти в каждой области встречаются явления, которые интересно и важно изучать в их развитии и изменении во времени. В повседневной жизни могут представлять интерес, например, метеорологические условия, цены на тот или иной товар, те или иные характеристики состояния здоровья индивидуума и т. д. Все они изменяются во времени. С течением времени изменяются деловая активность, режим протекания того или иного производственного процесса, глубина сна человека, восприятие телевизионной программы. Совокупность измерений какой-либо одной характеристики подобного рода в течение некоторого периода времени представляют собой временной ряд.

Совокупность существующих методов анализа таких рядов наблюдений называется анализом временных рядов.

Основной чертой, выделяющей анализ временных рядов среди других видов статистического анализа, является существенность порядка, в котором производятся наблюдения. Если во многих задачах наблюдения статистически независимы, то во временных рядах они, как правило, зависимы, и характер этой зависимости может определяться положением наблюдений в последовательности. Природа ряда и структура порождающего ряд процесса могут предопределять порядок образования последовательности.

Цель работы состоит в получении модели для дискретного временного ряда во временной области, обладающей максимальной простотой и минимальным числом параметров и при этом адекватно описывающей наблюдения.

Получение такой модели важно по следующим причинам:

1) она может помочь понять природу системы, генерирующей временные ряды;

2) управлять процессом, порождающим ряд;

3) ее можно использовать для оптимального прогнозирования будущих значений временных рядов;

Временные ряды лучше всего описываются нестационарными моделями, в которых тренды и другие псевдоустойчивые характеристики, возможно меняющиеся во времени, рассматриваются скорее как статистические, а не детерминированные явления. Кроме того, временные ряды, связанные с экономикой, часто обладают заметными сезонными , или периодическими, компонентами; эти компоненты могут меняться во времени и должны описываться циклическими статистическими (возможно, нестационарными) моделями.

Пусть наблюдаемым временным рядом является y 1 , y 2 , . . ., y n . Мы будем понимать эту запись следующим образом. Имеется Т чисел, представляющих собой наблюдение некоторой переменной в Т равноотстоящих моментов времени. Эти моменты для удобства пронумерованы целыми числами 1, 2, . . .,Т. Достаточно общей математической (статистической или вероятностной) моделью служит модель вида:

y t = f(t) + u t , t = 1, 2, . . ., T.

В этой модели наблюдаемый ряд рассматривается как сумма некоторой полностью детерминированной последовательности {f(t)}, которую можно назвать математической составляющей, и случайной последовательности {u t }, подчиняющейся некоторому вероятностному закону. (И иногда для этих двух составляющих используются соответственно термины сигнал и шум). Эти компоненты наблюдаемого ряда ненаблюдаемы; они являются теоретическими величинами. Точный смысл указанного разложения зависит не только от самих данных, но частично и оттого, что понимается под повторением эксперимента, результатом которого являются эти данные. Здесь используется так называемая «частотная» интерпретация. Полагается, что, по крайней мере, принципиально можно повторять всю ситуацию целиком, получая новые совокупности наблюдений. Случайные составляющие, кроме всего прочего, могут включать в себя ошибки наблюдений.

В данной работе рассмотрена модель временного ряда, в которой на тренд накладывается случайная составляющая, образующая случайный стационарный процесс. В такой модели предполагается, что течение времени никак не отражается на случайной составляющей. Точнее говоря, предполагается, что математическое ожидание (то есть среднее значение) случайной составляющей тождественно равно нулю, дисперсия равна некоторой постоянной и что значения u t в различные моменты времени некоррелированны. Таким образом, всякая зависимость от времени включается в систематическую составляющую f(t). Последовательность f(t) может зависеть от некоторых неизвестных коэффициентов и от известных величин, меняющихся со временем. В этом случае её называют «функцией регрессии». Методы статистических выводов для коэффициентов функции регрессии оказываются полезными во многих областях статистики. Своеобразие же методов, относящихся именно к временным рядам, состоит в том, что здесь исследуются те модели, в которых упомянутые выше величины, меняющиеся со временем, являются известными функциями t.

Глава 1. Анализ временных рядов

1.1 Временной ряд и его основные элементы

Временной ряд –это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

· факторы, формирующие тенденцию ряда;

· факторы, формирующие циклические колебания ряда;

· случайные факторы.

При различных сочетаниях в изучаемом процессе или явлении этих факторов зависимость уровней ряда от времени может принимать различные формы. Во-первых , большинство временных рядов экономических показателей имеют тенденцию, характеризующую долговременное совокупное воздействие множества факторов на динамику изучаемого показателя. Очевидно, что эти факторы, взятые в отдельности, могут оказывать разнонаправленное влияние на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию.

Во-вторых, изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку деятельность ряда отраслей экономики и сельского хозяйства зависит от времени года. При наличии больших массивов данных за длительные промежутки времени можно выявить циклические колебания, связанные с общей динамикой временного ряда.

Некоторые временные ряды не содержат тенденции и циклической компоненты, а каждый следующий их уровень образуется как сумма среднего уровня ряда и некоторой(положительной или отрицательной) случайной компоненты.

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда. Основная задача статистического исследования отдельного временного ряда – выявление и придание количественного выражения каждой из перечисленных выше компонент с тем чтобы использовать полученную информацию для прогнозирования будущих значений ряда.

1.2 Автокорреляция уровней временного ряда и выявление его структуры

При наличии во временном ряде тенденции и циклических колебаний значения каждого последующего уровня ряда зависят от предыдущих. Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда .

Количественно её можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Одна из рабочих формул для расчёта коэффициента автокорреляции имеет вид:

(1.2.1)В качестве переменной х мы рассмотрим ряд y 2 , y 3 , … , y n ; в качестве переменной у – ряд y 1 , y 2 , . . . ,y n – 1 . Тогда приведённая выше формула примет вид:

(1.2.2)Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями у t и y t – 1 и определяется по формуле

(1.2.3)Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом . С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Некоторые авторы считают целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило – максимальный лаг должен быть не больше (n/4).