Metode analisis deret waktu. Abstrak: Analisis deret waktu menunjukkan grafik

Analisis deret waktu memungkinkan Anda mempelajari kinerja dari waktu ke waktu. Deret waktu adalah nilai numerik dari suatu indikator statistik, disusun dalam urutan kronologis.

Data tersebut umum di berbagai bidang aktivitas manusia: harga saham harian, nilai tukar, triwulanan, volume penjualan tahunan, produksi, dll. Rangkaian waktu yang umum dalam meteorologi, seperti curah hujan bulanan.

Deret waktu di Excel

Jika Anda mencatat nilai suatu proses pada interval tertentu, Anda akan mendapatkan elemen deret waktu. Mereka mencoba membagi variabilitasnya menjadi komponen reguler dan acak. Perubahan reguler pada anggota suatu rangkaian, pada umumnya, dapat diprediksi.

Mari kita lakukan analisis deret waktu di Excel. Contoh: jaringan ritel menganalisis data penjualan barang dari toko yang berlokasi di kota dengan populasi kurang dari 50.000 orang. Periode – 2012-2015 Tugasnya adalah mengidentifikasi tren perkembangan utama.

Mari kita masukkan data penjualan ke dalam tabel Excel:

Pada tab “Data”, klik tombol “Analisis Data”. Jika tidak terlihat, buka menu. "Opsi Excel" - "Add-In". Di bagian bawah, klik "Buka" ke "Add-in Excel" dan pilih "Paket Analisis".

Menghubungkan pengaturan “Analisis Data” dijelaskan secara rinci.

Tombol yang diperlukan akan muncul di pita.

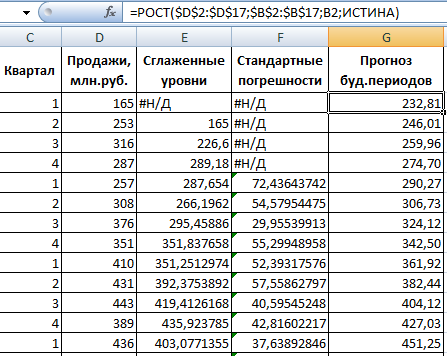

Dari daftar alat yang diusulkan untuk analisis statistik, pilih “Exponential Smoothing”. Metode leveling ini cocok untuk deret waktu kita, yang nilainya sangat berfluktuasi.

Isi kotak dialog. Interval masukan – rentang dengan nilai penjualan. Faktor redaman – koefisien pemulusan eksponensial (default – 0,3). Rentang keluaran – referensi ke sel kiri atas rentang keluaran. Program ini akan menempatkan level yang dihaluskan di sini dan menentukan ukurannya secara mandiri. Centang kotak “Output grafik”, “Kesalahan standar”.

Tutup kotak dialog dengan mengklik OK. Hasil analisa:

Untuk menghitung kesalahan standar, Excel menggunakan rumus: =ROOT(SUMVARANGE('rentang nilai aktual'; 'rentang nilai prediksi')/ 'menghaluskan ukuran jendela'). Misalnya, =ROOT(SUMVARE(C3:C5,D3:D5)/3).

Peramalan Rangkaian Waktu di Excel

Mari kita membuat perkiraan penjualan menggunakan data dari contoh sebelumnya.

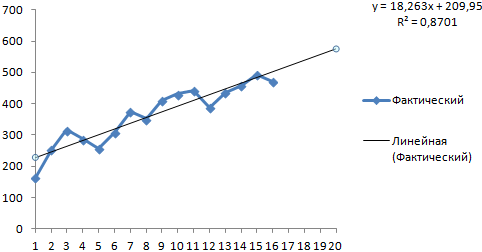

Tambahkan garis tren ke grafik yang menampilkan volume penjualan produk sebenarnya (tombol kanan pada grafik – “Tambahkan garis tren”).

Menyiapkan parameter garis tren:

Kami memilih tren polinomial untuk meminimalkan kesalahan model perkiraan.

R2 = 0,9567 yang berarti: rasio ini menjelaskan 95,67% perubahan penjualan dari waktu ke waktu.

Persamaan tren adalah rumus model untuk menghitung nilai perkiraan.

Kami mendapatkan hasil yang cukup optimis:

Dalam contoh kita, masih terdapat ketergantungan eksponensial. Oleh karena itu, ketika membangun tren linier, terdapat lebih banyak kesalahan dan ketidakakuratan.

Anda juga bisa menggunakan fungsi GROWTH untuk memprediksi hubungan eksponensial di Excel.

Untuk hubungan linier – TREND.

Saat membuat perkiraan, Anda tidak dapat hanya menggunakan satu metode: ada kemungkinan besar terjadinya penyimpangan dan ketidakakuratan yang besar.

Tujuan analisis deret waktu. Dalam studi praktis deret waktu berdasarkan data ekonomi selama periode waktu tertentu, ahli ekonometrika harus menarik kesimpulan tentang sifat-sifat deret tersebut dan mekanisme probabilistik yang menghasilkan deret tersebut. Paling sering, ketika mempelajari deret waktu, tujuan berikut ditetapkan:

1. Deskripsi singkat (terkompresi) tentang fitur karakteristik seri ini.

2. Pemilihan model statistik yang menggambarkan deret waktu.

3. Memprediksi nilai masa depan berdasarkan pengamatan masa lalu.

4. Kontrol proses yang menghasilkan deret waktu.

Dalam praktiknya, tujuan-tujuan ini dan tujuan-tujuan serupa tidak selalu dan tidak dapat dicapai sepenuhnya. Hal ini seringkali terkendala oleh kurangnya pengamatan karena terbatasnya waktu pengamatan. Bahkan lebih sering lagi, struktur statistik deret waktu berubah seiring waktu.

Tahapan analisis deret waktu . Biasanya, dalam analisis praktis deret waktu, tahapan berikut dilalui secara berurutan:

1. Representasi grafis dan deskripsi perilaku rad sementara.

2. Identifikasi dan penghapusan komponen reguler yang bergantung pada waktu dari suatu deret waktu: komponen tren, musiman, dan siklus.

3. Isolasi dan penghilangan komponen proses berfrekuensi rendah atau tinggi (filtrasi).

4. Studi tentang komponen acak dari deret waktu yang tersisa setelah komponen yang tercantum di atas dihilangkan.

5. Konstruksi (pemilihan) model matematika untuk menggambarkan komponen acak dan verifikasi kecukupannya.

6. Meramalkan perkembangan masa depan suatu proses yang diwakili oleh deret waktu.

7. Studi tentang interaksi antara yang berbeda dewan sementara.

Ada banyak metode berbeda untuk menyelesaikan masalah ini. Dari jumlah tersebut, yang paling umum adalah sebagai berikut:

8. Analisis korelasi, yang memungkinkan untuk mengidentifikasi ketergantungan periodik yang signifikan dan kelambanannya (keterlambatan) dalam satu proses (autokorelasi) atau antara beberapa proses (korelasi silang).

9. Analisis spektral, yang memungkinkan Anda menemukan komponen periodik dan kuasi-periodik dari suatu deret waktu.

10. Pemulusan dan pemfilteran, dirancang untuk mengubah rangkaian waktu untuk menghilangkan variasi frekuensi tinggi atau musiman darinya.

12. Peramalan, yang memungkinkan, berdasarkan model perilaku rad sementara yang dipilih, untuk memprediksi nilainya di masa depan.

Model Tren

model tren paling sederhana . Berikut adalah model tren yang paling sering digunakan dalam analisis deret waktu ekonomi, serta di banyak bidang lainnya. Pertama, ini adalah model linier sederhana

Di mana sebuah 0, sebuah 1– koefisien model tren;

t – waktu.

Satuan waktu dapat berupa satu jam, satu hari, satu minggu, satu bulan, satu kuartal atau satu tahun. Meskipun sederhana, 269 terbukti berguna dalam banyak aplikasi dunia nyata. Jika sifat tren yang non-linier terlihat jelas, maka salah satu model berikut mungkin cocok:

1. Polinomial:

(270)

dimana adalah derajat polinomialnya P dalam soal praktis jarang melebihi 5;

2. Logaritma:

Model ini paling sering digunakan untuk data yang cenderung mempertahankan tingkat pertumbuhan konstan;

3. Logistik:

(272)

(272)

4. Gompertz

![]() (273), dimana

(273), dimana

Dua model terakhir menghasilkan kurva tren berbentuk S. Hal ini berhubungan dengan proses dengan tingkat pertumbuhan yang meningkat secara bertahap pada tahap awal dan penurunan tingkat pertumbuhan secara bertahap pada tahap akhir. Kebutuhan akan model-model tersebut disebabkan oleh ketidakmungkinan banyak proses ekonomi berkembang dalam jangka panjang pada tingkat pertumbuhan yang konstan atau menurut model polinomial, karena pertumbuhan (atau penurunan) yang agak cepat.

Saat memperkirakan, tren digunakan terutama untuk perkiraan jangka panjang. Keakuratan ramalan jangka pendek yang hanya didasarkan pada kurva tren yang sesuai biasanya tidak mencukupi.

Metode kuadrat terkecil paling sering digunakan untuk memperkirakan dan menghilangkan tren dari deret waktu. Metode ini dibahas secara rinci di bagian kedua manual masalah analisis regresi linier. Nilai deret waktu diperlakukan sebagai respon (variabel terikat), dan waktu T– sebagai faktor yang mempengaruhi respon (variabel bebas).

Deret waktu dicirikan oleh saling ketergantungan antar anggotanya (setidaknya tidak berjauhan dalam waktu) dan ini merupakan perbedaan yang signifikan dari analisis regresi konvensional, yang semua observasinya diasumsikan independen. Namun, estimasi tren dalam kondisi ini biasanya masuk akal jika model tren yang dipilih memadai dan tidak terdapat outlier besar di antara pengamatan. Pelanggaran pembatasan analisis regresi yang disebutkan di atas tidak terlalu mempengaruhi nilai estimasi melainkan sifat statistiknya. Jadi, jika terdapat ketergantungan yang signifikan antara suku-suku deret waktu, estimasi varians berdasarkan jumlah sisa kuadrat memberikan hasil yang salah. Interval kepercayaan untuk koefisien model, dll., juga ternyata salah. Paling banter, mereka bisa dianggap sangat mendekati.

Perkenalan

Bab ini mengkaji masalah mendeskripsikan data terurut yang diperoleh secara berurutan (sepanjang waktu). Secara umum keteraturan dapat terjadi tidak hanya dalam waktu, tetapi juga dalam ruang, misalnya diameter benang sebagai fungsi panjangnya (kasus satu dimensi), nilai suhu udara sebagai fungsi koordinat spasial (tiga -kasus dimensi).

Berbeda dengan analisis regresi, di mana urutan baris dalam matriks observasi dapat berubah-ubah, pengurutan dalam deret waktu adalah penting, dan oleh karena itu hubungan antara nilai-nilai pada titik waktu yang berbeda menjadi perhatian.

Jika nilai suatu deret diketahui pada suatu titik waktu tertentu, maka deret tersebut disebut terpisah, Berbeda kontinu, yang nilainya diketahui setiap saat. Sebut saja interval antara dua momen waktu yang berurutan kebijaksanaan(melangkah). Di sini kita akan mempertimbangkan deret waktu diskrit dengan panjang siklus jam tetap, yang diambil sebagai unit penghitungan. Perhatikan bahwa rangkaian waktu indikator-indikator ekonomi, pada umumnya, bersifat terpisah.

Nilai deretnya bisa dapat diukur secara langsung(harga, profitabilitas, suhu), atau agregat (kumulatif), misalnya, volume keluaran; jarak yang ditempuh oleh pengangkut kargo selama satu langkah waktu.

Jika nilai suatu deret ditentukan oleh fungsi matematika deterministik, maka deret tersebut disebut deterministik. Jika nilai-nilai ini hanya dapat dijelaskan dengan menggunakan model probabilistik, maka disebut deret waktu acak.

Fenomena yang terjadi dalam jangka waktu tertentu disebut proses, oleh karena itu kita dapat berbicara tentang proses deterministik atau acak. Dalam kasus terakhir, istilah ini sering digunakan “proses stokastik”. Segmen deret waktu yang dianalisis dapat dianggap sebagai implementasi tertentu (sampel) dari proses stokastik yang diteliti, yang dihasilkan oleh mekanisme probabilistik tersembunyi.

Deret waktu muncul dalam banyak bidang studi dan mempunyai sifat yang berbeda-beda. Berbagai metode telah diusulkan untuk mempelajarinya, yang menjadikan teori deret waktu sebagai disiplin ilmu yang sangat bercabang. Jadi, tergantung pada jenis deret waktu, bagian teori analisis deret waktu berikut dapat dibedakan:

– proses acak stasioner yang menggambarkan urutan variabel acak yang sifat probabilistiknya tidak berubah seiring waktu. Proses serupa tersebar luas di bidang teknik radio, meteorologi, seismologi, dll.

– proses difusi yang terjadi selama interpenetrasi cairan dan gas.

– proses titik yang menggambarkan urutan kejadian, seperti penerimaan permintaan layanan, bencana alam dan bencana akibat ulah manusia. Proses serupa dipelajari dalam teori antrian.

Kami akan membatasi diri untuk mempertimbangkan aspek terapan dari analisis deret waktu, yang berguna dalam memecahkan masalah praktis di bidang ekonomi dan keuangan. Penekanan utamanya adalah pada metode pemilihan model matematika untuk mendeskripsikan deret waktu dan memprediksi perilakunya.

1.Tujuan, metode dan tahapan analisis deret waktu

Studi praktis deret waktu melibatkan identifikasi sifat-sifat deret tersebut dan menarik kesimpulan tentang mekanisme probabilistik yang menghasilkan deret tersebut. Tujuan utama mempelajari deret waktu adalah sebagai berikut:

– deskripsi ciri-ciri rangkaian dalam bentuk ringkas;

– konstruksi model deret waktu;

– prediksi nilai masa depan berdasarkan pengamatan masa lalu;

– pengendalian proses yang menghasilkan rangkaian waktu dengan mengambil sampel sinyal peringatan akan terjadinya kejadian buruk.

Pencapaian tujuan yang ditetapkan tidak selalu memungkinkan, baik karena kurangnya data awal (durasi observasi yang tidak mencukupi) maupun karena variabilitas struktur statistik rangkaian dari waktu ke waktu.

Tujuan yang tercantum sebagian besar menentukan urutan tahapan analisis deret waktu:

1) representasi grafis dan deskripsi perilaku rangkaian;

2) identifikasi dan pengecualian komponen deret reguler dan non-acak yang bergantung pada waktu;

3) mempelajari komponen acak dari rangkaian waktu yang tersisa setelah komponen reguler dihilangkan;

4) konstruksi (pemilihan) model matematika untuk menggambarkan komponen acak dan memeriksa kecukupannya;

5) memperkirakan nilai seri di masa depan.

Saat menganalisis deret waktu, berbagai metode digunakan, yang paling umum adalah:

1) analisis korelasi yang digunakan untuk mengidentifikasi ciri-ciri suatu rangkaian (periodisitas, tren, dll);

2) analisis spektral, yang memungkinkan untuk menemukan komponen periodik suatu deret waktu;

3) metode pemulusan dan penyaringan yang dirancang untuk mengubah deret waktu guna menghilangkan fluktuasi frekuensi tinggi dan musiman;

5) metode peramalan.

2. Komponen struktural deret waktu

Seperti telah disebutkan, dalam model deret waktu biasanya dibedakan dua komponen utama: deterministik dan acak (Gbr.). Di bawah komponen deterministik deret waktu

memahami barisan bilangan yang unsur-unsurnya dihitung menurut aturan tertentu sebagai fungsi waktu T. Dengan mengecualikan komponen deterministik dari data, kita memperoleh rangkaian yang berosilasi di sekitar nol, yang, dalam satu kasus ekstrem, dapat mewakili lompatan acak murni, dan dalam kasus ekstrem lainnya, gerakan osilasi halus. Dalam kebanyakan kasus, akan ada sesuatu di antara keduanya: ketidakteraturan dan efek sistematis karena ketergantungan suku-suku yang berurutan dalam deret tersebut.Pada gilirannya, komponen deterministik dapat berisi komponen struktural berikut:

1) tren g, yaitu perubahan halus dalam proses dari waktu ke waktu dan disebabkan oleh faktor jangka panjang. Sebagai contoh faktor-faktor dalam ilmu ekonomi, kita dapat menyebutkan: a) perubahan karakteristik demografi penduduk (jumlah, struktur umur); b) perkembangan teknologi dan ekonomi; c) pertumbuhan konsumsi.

2) pengaruh musiman S, dikaitkan dengan adanya faktor-faktor yang bertindak secara siklis dengan frekuensi yang telah ditentukan. Rangkaian dalam hal ini memiliki skala waktu yang hierarkis (misalnya, dalam satu tahun terdapat musim yang dikaitkan dengan musim, kuartal, bulan) dan pengaruh serupa terjadi pada titik yang sama dalam rangkaian tersebut.

Beras. Komponen struktural deret waktu.

Contoh umum dari efek musiman: perubahan kemacetan jalan raya pada siang hari, hari dalam seminggu, berdasarkan waktu dalam setahun, puncak penjualan barang untuk anak sekolah pada akhir Agustus - awal September. Komponen musiman dapat berubah seiring berjalannya waktu atau bersifat mengambang. Jadi, pada grafik volume angkutan pesawat (lihat gambar) terlihat bahwa puncak-puncak lokal yang terjadi pada masa libur Paskah “mengambang” karena variabilitas waktunya.

Komponen siklik C, menggambarkan periode naik dan turun relatif yang lama dan terdiri dari siklus dengan durasi dan amplitudo yang bervariasi. Komponen serupa sangat khas untuk sejumlah indikator makroekonomi. Perubahan siklus di sini disebabkan oleh interaksi penawaran dan permintaan, serta pengaruh faktor-faktor seperti penipisan sumber daya, kondisi cuaca, perubahan kebijakan pajak, dll. Perhatikan bahwa komponen siklus sangat sulit diidentifikasi dengan metode formal. hanya berdasarkan pada data rangkaian yang sedang dipelajari.

Komponen "eksplosif". Saya, sebaliknya intervensi, yang dipahami sebagai dampak jangka pendek yang signifikan pada rangkaian waktu. Contoh intervensi adalah peristiwa “Black Tuesday” pada tahun 1994, ketika nilai tukar dolar naik beberapa puluh persen per hari.

Komponen acak suatu rangkaian mencerminkan pengaruh berbagai faktor yang bersifat acak dan dapat memiliki struktur yang bervariasi, mulai dari yang paling sederhana dalam bentuk “white noise” hingga yang sangat kompleks, dijelaskan oleh model rata-rata bergerak autoregresif (lebih jelasnya di bawah).

Setelah mengidentifikasi komponen struktural, perlu ditentukan bentuk kemunculannya dalam deret waktu. Pada representasi tingkat atas, hanya menyoroti komponen deterministik dan acak, biasanya digunakan model aditif atau perkalian.

Model aditif mempunyai bentuk

;perkalian –

Jenis dan metode analisis deret waktu

Deret waktu adalah kumpulan pengukuran berurutan suatu variabel yang dilakukan pada interval waktu yang sama. Analisis deret waktu memungkinkan Anda memecahkan masalah berikut:

- jelajahi struktur deret waktu, yang biasanya mencakup tren - perubahan teratur pada tingkat rata-rata, serta fluktuasi periodik acak;

- mengeksplorasi hubungan sebab-akibat antara proses yang menentukan perubahan dalam rangkaian, yang memanifestasikan dirinya dalam korelasi antar rangkaian waktu;

- membangun model matematika dari proses yang diwakili oleh deret waktu;

- mengubah deret waktu menggunakan alat pemulusan dan pemfilteran;

- memprediksi perkembangan proses di masa depan.

Sebagian besar metode yang diketahui dimaksudkan untuk menganalisis proses stasioner, yang sifat statistiknya, ditandai dengan distribusi normal dalam nilai rata-rata dan varians, adalah konstan dan tidak berubah seiring waktu.

Namun serial tersebut seringkali memiliki karakter non-stasioner. Non-stasioneritas dapat dihilangkan dengan cara berikut:

- kurangi trennya, mis. perubahan nilai rata-rata yang diwakili oleh beberapa fungsi deterministik yang dapat dipilih melalui analisis regresi;

- melakukan pemfilteran dengan filter khusus non stasioner.

Untuk membakukan deret waktu untuk keseragaman metode

analisis, disarankan untuk melakukan pemusatan umum atau musiman dengan membaginya dengan nilai rata-rata, serta normalisasi dengan membaginya dengan standar deviasi.

Pemusatan suatu rangkaian menghilangkan mean bukan nol yang dapat membuat hasil sulit diinterpretasikan, misalnya dalam analisis spektral. Tujuan dari normalisasi adalah untuk menghindari operasi dengan jumlah yang besar dalam perhitungan, yang dapat mengakibatkan penurunan keakuratan perhitungan.

Setelah transformasi awal deret waktu ini, model matematisnya dapat dibangun, sesuai dengan perkiraan yang dilakukan, yaitu. Beberapa kelanjutan dari rangkaian waktu diperoleh.

Agar hasil ramalan dapat dibandingkan dengan data aslinya, maka harus dilakukan transformasi yang berbanding terbalik dengan yang dilakukan.

Dalam praktiknya, metode pemodelan dan peramalan paling sering digunakan, dan analisis korelasi dan spektral dianggap sebagai metode tambahan. Itu hanya khayalan. Metode peramalan perkembangan tren rata-rata memungkinkan diperolehnya estimasi dengan kesalahan yang signifikan, sehingga sangat sulit untuk memprediksi nilai masa depan suatu variabel yang diwakili oleh deret waktu.

Metode korelasi dan analisis spektral memungkinkan untuk mengidentifikasi berbagai, termasuk sifat inersia, dari sistem di mana proses yang diteliti berkembang. Penggunaan metode-metode ini memungkinkan untuk menentukan dengan cukup yakin dari dinamika proses saat ini bagaimana dan dengan penundaan berapa dinamika yang diketahui akan mempengaruhi perkembangan proses di masa depan. Untuk peramalan jangka panjang, jenis analisis ini memberikan hasil yang berharga.

Analisis dan perkiraan tren

Analisis tren dimaksudkan untuk mempelajari perubahan nilai rata-rata suatu deret waktu dengan konstruksi model matematis dari tren tersebut dan, atas dasar ini, meramalkan nilai-nilai deret tersebut di masa depan. Analisis tren dilakukan dengan membangun model regresi linier atau nonlinier sederhana.

Data awal yang digunakan adalah dua variabel, yang satu merupakan nilai parameter waktu, dan yang lainnya merupakan nilai aktual deret waktu. Selama proses analisis Anda dapat:

- menguji beberapa model tren matematika dan memilih salah satu yang lebih akurat menggambarkan dinamika rangkaian;

- membuat perkiraan perilaku deret waktu di masa depan berdasarkan model tren yang dipilih dengan probabilitas kepercayaan tertentu;

- menghapus tren dari deret waktu untuk memastikan stasioneritasnya, yang diperlukan untuk analisis korelasi dan spektral; untuk ini, setelah menghitung model regresi, perlu untuk menyimpan residu untuk melakukan analisis.

Berbagai fungsi dan kombinasi digunakan sebagai model tren, serta rangkaian kekuatan, kadang-kadang disebut model polinomial. Akurasi terbesar diberikan oleh model dalam bentuk deret Fourier, tetapi tidak banyak paket statistik yang mengizinkan penggunaan model tersebut.

Mari kita ilustrasikan derivasi model tren seri. Kami menggunakan serangkaian data produk nasional bruto AS untuk periode 1929-1978. dengan harga saat ini. Mari kita membangun model regresi polinomial. Keakuratan model meningkat hingga derajat polinomial mencapai seperlima:

kamu = 145,6 - 35,67* + 4,59* 2 - 0,189* 3 + 0,00353x 4 + 0,000024* 5,

(14,9) (5,73) (0,68) (0,033) (0,00072) (0,0000056)

Di mana kamu - GNP, miliar dolar;

* - tahun dihitung dari tahun pertama 1929;

Di bawah koefisien adalah kesalahan standarnya.

Kesalahan standar koefisien model kecil, tidak mencapai nilai yang sama dengan setengah nilai koefisien model. Hal ini menunjukkan kualitas model yang baik.

Koefisien determinasi model yang sama dengan kuadrat koefisien korelasi berganda tereduksi adalah 99%. Artinya model tersebut menjelaskan 99% data. Kesalahan standar model tersebut ternyata 14,7 miliar, dan tingkat signifikansi hipotesis nol - hipotesis tidak ada hubungan - kurang dari 0,1%.

Dengan menggunakan model yang dihasilkan, dimungkinkan untuk memberikan perkiraan, yang dibandingkan dengan data aktual, diberikan dalam Tabel. PZ. 1.

Perkiraan dan ukuran sebenarnya dari GNP AS, miliar dolar.

Tabel PZ.1

Ramalan yang diperoleh dengan menggunakan model polinomial kurang akurat, terbukti dari data yang disajikan pada tabel.

Analisis korelasi

Analisis korelasi diperlukan untuk mengidentifikasi korelasi dan kelambanannya – keterlambatan periodisitasnya. Komunikasi dalam satu proses disebut autokorelasi, dan hubungan antara dua proses yang dicirikan oleh seri - korelasi silang. Tingkat korelasi yang tinggi dapat berfungsi sebagai indikator hubungan sebab akibat, interaksi dalam satu proses, antara dua proses, dan nilai lag menunjukkan penundaan waktu dalam transmisi interaksi.

Biasanya, dalam proses penghitungan nilai fungsi korelasi pada Ke Langkah ke-menghitung korelasi antar variabel sepanjang ruas / = 1,..., (hal - k) baris pertama X dan segmen / = Ke,..., P baris kedua K Panjang segmen berubah.

Hasilnya adalah nilai yang sulit untuk ditafsirkan secara praktis, mengingatkan pada koefisien korelasi parametrik, tetapi tidak identik dengannya. Oleh karena itu, kemungkinan analisis korelasi, metodologi yang digunakan dalam banyak paket statistik, terbatas pada rentang kelas deret waktu yang sempit, yang tidak khas untuk sebagian besar proses ekonomi.

Para ekonom dalam analisis korelasi tertarik untuk mempelajari kelambanan dalam transfer pengaruh dari satu proses ke proses lainnya atau pengaruh gangguan awal terhadap perkembangan selanjutnya dari proses yang sama. Untuk mengatasi masalah tersebut, diusulkan modifikasi metode yang dikenal, yang disebut korelasi interval".

Kulaichev A.P. Metode dan alat untuk analisis data di lingkungan Windows. - M.: Informatika dan Komputer, 2003.

Fungsi korelasi interval adalah urutan koefisien korelasi yang dihitung antara segmen tetap dari baris pertama dengan ukuran dan posisi tertentu dan segmen baris kedua berukuran sama, dipilih dengan pergeseran berturut-turut dari awal rangkaian.

Dua parameter baru ditambahkan ke definisi: panjang fragmen deret yang digeser dan posisi awalnya, dan definisi koefisien korelasi Pearson yang diterima dalam statistik matematika juga digunakan. Hal ini membuat nilai yang dihitung dapat dibandingkan dan mudah diinterpretasikan.

Biasanya, untuk melakukan analisis, perlu memilih satu atau dua variabel untuk analisis autokorelasi atau korelasi silang, dan juga mengatur parameter berikut:

Dimensi langkah waktu dari rangkaian yang dianalisis untuk pencocokan

hasil dengan timeline nyata;

Panjang pecahan baris pertama yang digeser, berupa bilangan yang dimasukkan

dari elemen rangkaian;

Pergeseran fragmen ini relatif terhadap awal baris.

Tentu saja perlu memilih opsi korelasi interval atau fungsi korelasi lainnya.

Jika satu variabel dipilih untuk dianalisis, maka nilai fungsi autokorelasi dihitung untuk meningkatkan lag secara berturut-turut. Fungsi autokorelasi memungkinkan kita untuk menentukan sejauh mana dinamika perubahan dalam suatu fragmen tertentu direproduksi dalam segmennya sendiri yang bergeser dalam waktu.

Jika dua variabel dipilih untuk dianalisis, maka nilai fungsi korelasi silang dihitung untuk peningkatan lag secara berturut-turut - pergeseran variabel kedua yang dipilih relatif terhadap variabel pertama. Fungsi korelasi silang memungkinkan kita menentukan sejauh mana perubahan pada fragmen baris pertama direproduksi dalam fragmen baris kedua yang digeser waktu.

Hasil analisis harus mencakup perkiraan nilai kritis koefisien korelasi g 0 untuk sebuah hipotesis "r 0= 0" pada tingkat signifikansi tertentu. Hal ini memungkinkan Anda untuk mengabaikan koefisien korelasi yang tidak signifikan secara statistik. Penting untuk mendapatkan nilai fungsi korelasi yang menunjukkan kelambatan. Grafik fungsi korelasi otomatis atau silang sangat berguna dan visual.

Mari kita ilustrasikan penggunaan analisis korelasi silang dengan sebuah contoh. Mari kita evaluasi hubungan antara tingkat pertumbuhan GNP Amerika Serikat dan Uni Soviet selama 60 tahun dari tahun 1930 hingga 1979. Untuk memperoleh karakteristik tren jangka panjang, fragmen rangkaian yang bergeser dipilih yang berdurasi 25 tahun. Hasilnya, koefisien korelasi diperoleh untuk lag yang berbeda.

Satu-satunya jeda yang menunjukkan korelasi signifikan adalah 28 tahun. Koefisien korelasi pada lag ini adalah 0,67, sedangkan ambang batasnya, nilai minimumnya adalah 0,36. Ternyata siklus pembangunan jangka panjang perekonomian Uni Soviet dengan jeda 28 tahun erat kaitannya dengan siklus pembangunan jangka panjang perekonomian AS.

Analisis spektral

Cara umum untuk menganalisis struktur deret waktu stasioner adalah dengan menggunakan transformasi Fourier diskrit untuk memperkirakan kerapatan spektral atau spektrum deret tersebut. Metode ini dapat digunakan:

- memperoleh statistik deskriptif satu deret waktu atau statistik deskriptif ketergantungan antara dua deret waktu;

- untuk mengidentifikasi sifat-sifat periodik dan kuasiperiodik suatu deret;

- untuk memeriksa kecukupan model yang dibangun dengan metode lain;

- untuk presentasi data terkompresi;

- untuk menginterpolasi dinamika deret waktu.

Keakuratan estimasi analisis spektral dapat ditingkatkan melalui penggunaan metode khusus - penggunaan metode penghalusan jendela dan rata-rata.

Untuk analisis, Anda harus memilih satu atau dua variabel, dan parameter berikut harus ditentukan:

- dimensi langkah waktu dari rangkaian yang dianalisis, yang diperlukan untuk mengoordinasikan hasil dengan skala waktu dan frekuensi nyata;

- panjang Ke segmen deret waktu yang dianalisis, berupa jumlah data yang termasuk di dalamnya;

- pergeseran segmen baris berikutnya ke 0 relatif terhadap yang sebelumnya;

- jenis jendela waktu pemulusan untuk menekan apa yang disebut efek kebocoran listrik;

- jenis rata-rata karakteristik frekuensi yang dihitung pada segmen rangkaian waktu yang berurutan.

Hasil analisis meliputi spektogram – nilai karakteristik spektrum frekuensi amplitudo dan nilai karakteristik frekuensi fasa. Dalam hal analisis lintas spektral, hasilnya juga berupa nilai fungsi transfer dan fungsi koherensi spektrum. Hasil analisis juga dapat mencakup data periodogram.

Karakteristik amplitudo-frekuensi dari spektrum silang, juga disebut kerapatan lintas-spektral, mewakili ketergantungan amplitudo spektrum timbal balik dari dua proses yang saling berhubungan pada frekuensi. Karakteristik ini dengan jelas menunjukkan pada frekuensi apa perubahan daya yang sinkron dan bersesuaian diamati dalam dua rangkaian waktu yang dianalisis atau di mana area kebetulan maksimum dan perbedaan maksimumnya berada.

Mari kita ilustrasikan penggunaan analisis spektral dengan sebuah contoh. Mari kita analisa gelombang kondisi perekonomian di Eropa pada periode awal perkembangan industri. Untuk analisisnya, kami menggunakan rangkaian waktu indeks harga gandum yang dirata-ratakan oleh Beveridge berdasarkan data dari 40 pasar Eropa selama 370 tahun dari tahun 1500 hingga 1869. Kami memperoleh spektrumnya

seri dan segmen individualnya berlangsung 100 tahun setiap 25 tahun.

Analisis spektral memungkinkan Anda memperkirakan kekuatan setiap harmonik dalam spektrum. Yang paling kuat adalah gelombang dengan periode 50 tahun, yang seperti diketahui ditemukan oleh N. Kondratiev 1 dan mendapatkan namanya. Analisis ini memungkinkan kita untuk menetapkan bahwa mereka tidak terbentuk pada akhir abad ke-17 - awal abad ke-19, seperti yang diyakini banyak ekonom. Mereka dibentuk dari tahun 1725 hingga 1775.

Konstruksi model rata-rata bergerak autoregresif dan terintegrasi ( ARIMA) dianggap berguna untuk mendeskripsikan dan meramalkan deret waktu stasioner dan deret nonstasioner yang menunjukkan fluktuasi seragam di sekitar mean yang berubah.

Model ARIMA adalah kombinasi dari dua model: autoregresi (AR) dan rata-rata bergerak (rata-rata bergerak - MA).

Model Rata-Rata Bergerak (MA) mewakili proses stasioner sebagai kombinasi linier dari nilai-nilai yang berurutan dari apa yang disebut "white noise". Model seperti itu berguna baik sebagai deskripsi independen dari proses stasioner, dan sebagai tambahan pada model autoregresif untuk deskripsi yang lebih rinci tentang komponen kebisingan.

Algoritma untuk menghitung parameter model MA sangat sensitif terhadap kesalahan pemilihan jumlah parameter untuk deret waktu tertentu, terutama terhadap arah kenaikannya, yang dapat mengakibatkan kurangnya konvergensi perhitungan. Disarankan untuk tidak memilih model rata-rata bergerak dengan jumlah parameter yang banyak pada tahap awal analisis.

Penilaian awal - analisis tahap pertama menggunakan model ARIMA. Proses penilaian awal dihentikan setelah penerimaan hipotesis tentang kecukupan model terhadap deret waktu atau setelah jumlah parameter yang diizinkan habis. Oleh karena itu, hasil analisisnya antara lain:

- nilai parameter model autoregresif dan model rata-rata bergerak;

- untuk setiap langkah perkiraan, nilai perkiraan rata-rata, kesalahan standar perkiraan, interval kepercayaan perkiraan untuk tingkat signifikansi tertentu ditunjukkan;

- statistik untuk menilai tingkat signifikansi hipotesis residu tidak berkorelasi;

- plot deret waktu yang menunjukkan kesalahan standar ramalan.

- Sebagian besar materi pada bagian PP didasarkan pada ketentuan buku: Basovsky L.E. Peramalan dan perencanaan dalam kondisi pasar. - M.: INFRA-M, 2008. Gilmore R. Teori terapan bencana: Dalam 2 buku. Buku 1/ Per. dari bahasa Inggris M.: Mir, 1984.

- Jean Baptiste Joseph Fourier (Jean Baptiste Joseph Fourier; 1768-1830) - matematikawan dan fisikawan Perancis.

- Nikolai Dmitrievich Kondratiev (1892-1938) - Ekonom Rusia dan Soviet.

ANALISIS SERI WAKTU

PERKENALAN

BAB 1. ANALISIS RANGKA WAKTU

1.1 RANGKAIAN WAKTU DAN ELEMEN DASARNYA

1.2 AUTOKORELASI TINGKAT RANGKA WAKTU DAN IDENTIFIKASI STRUKTURNYA

1.3 PEMODELAN TREND SERI WAKTU

1.4 METODE KOTAK TERKECIL

1.5 MENGURANGI PERSAMAAN TREND MENJADI BENTUK LINEAR

1.6 ESTIMASI PARAMETER PERSAMAAN REGRESI

1.7 MODEL SERI WAKTU TAMBAHAN DAN MULTIPLICATE

1.8 SERI WAKTU STASIUN

1.9 MENERAPKAN FAST FOURIER TRANSFORM PADA RANGKA WAKTU STASIUN

1.10 AUTOKORELASI SISA. KRITERIA DURBIN-WATSON

Perkenalan

Hampir disetiap bidang terdapat fenomena-fenomena yang menarik dan penting untuk dikaji perkembangannya dan perubahannya seiring berjalannya waktu. Dalam kehidupan sehari-hari, misalnya, kondisi meteorologi, harga produk tertentu, karakteristik tertentu dari status kesehatan seseorang, dan lain-lain mungkin menjadi perhatian. Seiring berjalannya waktu, aktivitas bisnis, cara proses produksi tertentu, kedalaman tidur seseorang, dan persepsi terhadap program televisi berubah. Totalitas pengukuran suatu karakteristik semacam ini selama periode waktu tertentu mewakili rangkaian waktu.

Himpunan metode yang ada untuk menganalisis rangkaian pengamatan tersebut disebut analisis deret waktu.

Ciri utama yang membedakan analisis deret waktu dengan jenis analisis statistik lainnya adalah pentingnya urutan pengamatan yang dilakukan. Jika dalam banyak masalah pengamatan tidak bergantung pada statistik, maka dalam deret waktu, pengamatan tersebut biasanya bergantung, dan sifat ketergantungan ini dapat ditentukan oleh posisi pengamatan dalam urutan tersebut. Sifat deret dan struktur proses yang menghasilkan deret tersebut dapat menentukan terlebih dahulu urutan pembentukan deret tersebut.

Target Pekerjaannya terdiri dari memperoleh model deret waktu diskrit dalam domain waktu, yang memiliki kesederhanaan maksimum dan jumlah parameter minimum dan pada saat yang sama menggambarkan pengamatan secara memadai.

Mendapatkan model seperti itu penting karena alasan berikut:

1) dapat membantu untuk memahami sifat sistem yang menghasilkan deret waktu;

2) mengontrol proses yang menghasilkan rangkaian;

3) dapat digunakan untuk memprediksi secara optimal nilai deret waktu di masa depan;

Deret waktu paling baik dijelaskan model non-stasioner, di mana tren dan karakteristik pseudo-stabil lainnya, yang mungkin berubah seiring waktu, dianggap sebagai fenomena statistik daripada deterministik. Selain itu, rangkaian waktu yang terkait dengan perekonomian sering kali terlihat jelas musiman, atau periodik, komponen; komponen-komponen ini dapat bervariasi dari waktu ke waktu dan harus dijelaskan dengan model statistik siklik (mungkin non-stasioner).

Misalkan deret waktu yang diamati adalah y 1 , y 2 , . . ., kamun. Kami akan memahami entri ini sebagai berikut. Terdapat T angka yang mewakili observasi suatu variabel pada T momen waktu yang berjarak sama. Untuk memudahkan, momen-momen ini diberi nomor dengan bilangan bulat 1, 2, . . .,T. Model matematika (statistik atau probabilistik) yang cukup umum adalah model dengan bentuk:

kamu t = f(t) + kamu t , t = 1, 2, . . ., T.

Dalam model ini, deret yang diamati dianggap sebagai jumlah dari beberapa barisan deterministik penuh (f(t)), yang dapat disebut komponen matematika, dan barisan acak (ut ), yang mematuhi beberapa hukum probabilistik. (Dan terkadang istilah sinyal dan noise digunakan untuk kedua komponen ini). Komponen rangkaian yang diamati ini tidak dapat diobservasi; mereka adalah besaran teoritis. Arti sebenarnya dari penguraian ini tidak hanya bergantung pada data itu sendiri, tetapi sebagian pada apa yang dimaksud dengan pengulangan percobaan yang menghasilkan data tersebut. Apa yang disebut interpretasi “frekuensi” digunakan di sini. Diyakini bahwa, setidaknya pada prinsipnya, adalah mungkin untuk mengulangi seluruh situasi, memperoleh serangkaian pengamatan baru. Komponen acak, antara lain, mungkin mencakup kesalahan observasi.

Makalah ini membahas model deret waktu di mana komponen acak ditumpangkan pada tren, membentuk proses stasioner acak. Dalam model seperti ini diasumsikan bahwa perjalanan waktu tidak mempengaruhi komponen acak dengan cara apapun. Lebih tepatnya, diasumsikan bahwa ekspektasi matematis (yaitu, nilai rata-rata) dari komponen acak sama dengan nol, variansnya sama dengan suatu konstanta, dan nilai ut pada waktu yang berbeda tidak berkorelasi. Jadi, setiap ketergantungan waktu termasuk dalam komponen sistematik f(t). Urutan f(t) mungkin bergantung pada beberapa koefisien yang tidak diketahui dan kuantitas yang diketahui yang berubah seiring waktu. Dalam hal ini disebut “fungsi regresi”. Metode inferensi statistik untuk koefisien fungsi regresi terbukti berguna dalam banyak bidang statistik. Keunikan metode yang berkaitan secara khusus dengan deret waktu adalah bahwa metode tersebut mempelajari model-model di mana besaran-besaran yang disebutkan di atas yang berubah seiring waktu diketahui sebagai fungsi t.

Bab 1. Analisis deret waktu

1.1 Deret waktu dan elemen utamanya

Deret waktu adalah kumpulan nilai indikator apa pun selama beberapa momen atau periode waktu berturut-turut. Setiap tingkat deret waktu terbentuk di bawah pengaruh sejumlah besar faktor, yang dapat dibagi menjadi tiga kelompok:

· faktor-faktor yang membentuk tren seri;

· faktor-faktor yang membentuk fluktuasi siklus dalam rangkaian;

· faktor acak.

Dengan kombinasi yang berbeda dari faktor-faktor ini dalam proses atau fenomena yang diteliti, ketergantungan tingkat rangkaian terhadap waktu dapat mengambil bentuk yang berbeda-beda. Pertama, sebagian besar indikator ekonomi rangkaian waktu memiliki tren yang mencirikan dampak kumulatif jangka panjang dari banyak faktor terhadap dinamika indikator yang dipelajari. Jelas bahwa faktor-faktor ini, jika dilihat secara terpisah, dapat mempunyai dampak multi arah terhadap indikator yang diteliti. Namun, secara bersama-sama mereka membentuk tren meningkat atau menurun.

Kedua, indikator yang dipelajari mungkin mengalami fluktuasi siklus. Fluktuasi ini mungkin bersifat musiman, karena aktivitas sejumlah sektor ekonomi dan pertanian bergantung pada waktu dalam setahun. Jika sejumlah besar data tersedia dalam jangka waktu yang lama, fluktuasi siklus dapat diidentifikasi terkait dengan dinamika keseluruhan rangkaian waktu.

Beberapa deret waktu tidak mengandung tren atau komponen siklus, dan setiap level berikutnya dibentuk sebagai jumlah dari level rata-rata deret tersebut dan beberapa komponen acak (positif atau negatif).

Dalam kebanyakan kasus, tingkat aktual suatu deret waktu dapat direpresentasikan sebagai jumlah atau produk dari komponen tren, siklus, dan acak. Suatu model yang deret waktu disajikan sebagai jumlah dari komponen-komponen yang terdaftar disebut model aditif rangkaian waktu. Suatu model di mana deret waktu disajikan sebagai produk dari komponen-komponen yang terdaftar disebut model perkalian rangkaian waktu. Tugas utama studi statistik deret waktu individu adalah mengidentifikasi dan mengukur setiap komponen yang tercantum di atas untuk menggunakan informasi yang diperoleh untuk memprediksi nilai deret waktu di masa depan.

1.2 Autokorelasi tingkat deret waktu dan identifikasi strukturnya

Jika terdapat tren dan fluktuasi siklus dalam suatu deret waktu, nilai setiap level berikutnya dalam deret tersebut bergantung pada deret sebelumnya. Ketergantungan korelasi antara tingkat-tingkat yang berurutan dalam suatu deret waktu disebut autokorelasi level seri.

Hal ini dapat diukur secara kuantitatif dengan menggunakan koefisien korelasi linier antara tingkat deret waktu asli dan tingkat deret ini, yang digeser beberapa langkah dalam waktu.

Salah satu rumus kerja untuk menghitung koefisien autokorelasi adalah:

(1.2.1)Sebagai variabel x, kita anggap deret y 2, y 3, ..., yn; sebagai variabel y – deret y 1, y 2, . . . ,y n – 1 . Maka rumus di atas akan berbentuk:

(1.2.2)Demikian pula, koefisien autokorelasi orde kedua dan lebih tinggi dapat ditentukan. Dengan demikian, koefisien autokorelasi orde kedua mencirikan keeratan hubungan antara level y t dan y t – 1 dan ditentukan oleh rumus

(1.2.3)Banyaknya periode dimana koefisien autokorelasi dihitung disebut ketinggalan. Ketika lag meningkat, jumlah pasangan nilai yang digunakan untuk menghitung koefisien autokorelasi berkurang. Beberapa penulis menganggap disarankan untuk menggunakan aturan tersebut untuk memastikan keandalan statistik koefisien autokorelasi - lag maksimum tidak boleh lebih dari (n/4).