f 3 პირადი საშემოსავლო გადასახადის შევსების ნიმუში. ინფორმაცია საგადასახადო დეკლარაციის შესახებ

საანგარიშო პერიოდებისთვის ხელფასები, პრემიები და შვებულების ანაზღაურება დამსაქმებლები წარუდგენენ საგადასახადო ორგანოებს. მაგრამ არის სხვა შემოსავალი, რომელსაც ფიზიკური პირები იღებენ. სახეები. მათ შესახებ ინფორმაცია მოცემულია 3-NDFL დეკლარაციაში. ის უნდა იყოს შევსებული კანონით დადგენილი ფორმით. 2017 წელს მის დასრულებაში განხორციელდა გარკვეული ცვლილებები, რაც დეკლარაციის შემტანმა თითოეულმა პირმა უნდა იცოდეს.

ფორმის ახალი ფორმა 3-NDFL -

ფორმის ახალი ფორმა 3-NDFL -

საგადასახადო დეკლარაციის ფორმის შევსების პროცედურა 3-NDFL -

ბინის შეძენისას 2016 წლის 3-NDFL შევსების ნიმუში -

დეკლარაცია 3-NDFL მოიცავს ინფორმაციას გარკვეული პერიოდის განმავლობაში მიღებული შემოსავლის შესახებ. ეს დოკუმენტი უნდა წარადგინონ თვითდასაქმებულმა პირებმა, მოქალაქეებმა, რომლებმაც გაყიდეს ქონება, ზოგადი საგადასახადო სისტემით მომუშავე მეწარმეებმა და ა.შ. 3-NDF დეკლარაციის წარდგენა საჭირო იქნება იმ პირებისთვის, რომლებიც მიმართავენ საგადასახადო გამოქვითვას. ამ დოკუმენტის ფედერალურ საგადასახადო სამსახურში წარდგენის ბოლო ვადაა საანგარიშო პერიოდის მომდევნო წლის 30 აპრილი.

რას შეიცავს ახალი საგადასახადო დეკლარაცია 3-NDFL 2017 წელს?

დეკლარაციის ფორმაში განხორციელებულმა ცვლილებებმა უფრო მოსახერხებელი და მარტივი გახადა მისი შევსების პროცესი. დოკუმენტიდან ამოღებულ იქნა ოთხი ელემენტი, რომლებსაც გადასახადის გადამხდელები უკიდურესად იშვიათად ავსებდნენ. ყველაზე პოპულარული სექციები ახლა ფორმის დასაწყისშია. 2017 წელს შეიცვალა ქონებრივი და სოციალური გამოქვითვების შევსების და ფასიანი ქაღალდებთან დაკავშირებული ოპერაციების აღრიცხვის პირობები. ახლა დეკლარაციას ერთვის დამატებითი ფურცელი, რომელიც ითვლის გადასახადებს ამხანაგობაში ინვესტიციებიდან მიღებულ მოგებაზე. მიმდინარე წლიდან გაუქმდა ადვოკატის ნოტარიულად დამოწმებული ხელმოწერის მოთხოვნა. წინააღმდეგ შემთხვევაში, 3-NDFL-ში შემავალი ყველა მონაცემი იგივე დარჩა. დეკლარაცია ასახავს შემოსავალს:

- ინდივიდუალური აქტივობები;

- ქირავდება;

- გაყიდვების;

- მოგება;

- შემოწირულობები (არა ნათესავებისგან).

როგორ შეავსოთ 3-NDFL სწორად: ნაბიჯ-ნაბიჯ ინსტრუქციები

დეკლარაციას აქვს 2 სექცია, 11 ფურცელი. სამეწარმეო საქმიანობით დაკავებული მოქალაქეებისთვის საჭიროა შემდეგი ფურცლების შევსება: სათაურის ფურცელი, B, F, პუნქტები 1 და 2. სხვა ფურცლები უნდა იყოს შევსებული, თუ არსებობს შესაბამისი მონაცემები.

დეკლარაციის შევსება იწყება სათაურის გვერდით, რომელიც შეიცავს ყველა მონაცემს გადასახადის გადამხდელის შესახებ, სტატუსისა და კატეგორიის კოდის ჩათვლით.

პირველი ნაწილი მოიცავს თანხებს, რომლებიც ირიცხება სახელმწიფო ბიუჯეტში ან ექვემდებარება დაბრუნებას სახელმწიფო ბიუჯეტიდან. თითოეული KBK და OKTMO, პირველი განყოფილება ივსება ცალკე.

მეორე ნაწილი მიზნად ისახავს მიღებული შემოსავლის მთლიანი ოდენობის გამოთვლას, რომელიც ექვემდებარება დაბეგვრას. მასში ასახულია თანხა, რომელიც ირიცხება სახელმწიფო ბიუჯეტში ან დაბრუნდება ბიუჯეტიდან. რუსეთის რეზიდენტებისთვის გათვალისწინებულია გადასახადის განაკვეთი 13%, არარეზიდენტები ითვლებიან გადასახადს 30%.

ფურცელი A ივსება ინფორმაცია ქონების რეალიზაციით მიღებული მოგების შესახებ, სადაც მითითებულია საწყისი კოდები და მისი დასახელება, მიღებული თანხა და გადასახადი.

ფურცელი B განკუთვნილია ინდივიდუალური მეწარმეების შემოსავლის ასახვაზე. იგი აღრიცხავს მოგების, ხარჯების, ამორტიზაციის, გადახდების და წინასწარ გადახდების ოდენობებს. კეთდება გაანგარიშება და ნაჩვენებია ბიუჯეტში გადახდილი გადასახადის ოდენობა.

ქონების გადასახადის გამოქვითვის მიღება 3-NDFL ფორმის გამოყენებით

რუსეთის ფედერაციის კანონმდებლობა ითვალისწინებს სამი სახის გამოქვითვას: სტანდარტული, ქონებრივი და სოციალური. ამ შეღავათების მისაღებად, თქვენ უნდა წარუდგინოთ 3-NDFL დეკლარაცია საგადასახადო ორგანოებს. ამ შემთხვევაში, თქვენ არ მოგიწევთ ამ მოცულობითი დოკუმენტის ყველა ფურცლის შევსება. მაგალითად, გამოქვითვის მისაღებად მოქალაქეთა საცხოვრებლის შეძენის გამო, თქვენ უნდა შეიყვანოთ საჭირო მონაცემები დეკლარაციის შვიდ გვერდზე: სათაურის გვერდის 2 გვერდი, სექციები 1 და 6, ფურცლები: A, G1, I. დასრულებული დოკუმენტი გადაეცემა ფედერალურ საგადასახადო სამსახურს საცხოვრებელი ადგილის ადგილზე. 3-NDFL დეკლარაციას თან ერთვის ხარჯებისა და ტრანზაქციების დოკუმენტური მტკიცებულება. მონაცემების შემოწმების შემდეგ, საჭირო გამოქვითვა ირიცხება გადასახადის გადამხდელის საბანკო ანგარიშზე ან დგება დოკუმენტი, რომელიც საშუალებას იძლევა არ გადაიხადოს საშემოსავლო გადასახადი ხელფასიდან.

დეკლარაციის 3-NDFL ჩამოტვირთვა უფასოდ

3-NDFL დეკლარაციის ფორმის შევსებისას გამოიყენეთ კალამი შავი ან ლურჯი მელნით. ძალზე მნიშვნელოვანია ასოების და ციფრების გულდასმით შეყვანა, რათა მონაცემები ელექტრონული მოწყობილობებით წაიკითხოს. არანაირი შესწორება ან გადაკვეთა არ შეიძლება. არ არის აუცილებელი საგადასახადო ოფისში მისასვლელად

ამ განყოფილებაში ჩვენ მოგაწვდით 3-NDFL დეკლარაციის შევსების მაგალითებს სხვადასხვა სიტუაციებისთვის. შევსების ყველა ნიმუში ხელმისაწვდომია გადმოსაწერად .pdf ფორმატში.

თქვენ ასევე შეგიძლიათ შეავსოთ 3-NDFL დეკლარაცია პირდაპირ ჩვენს ვებგვერდზე 15-20 წუთში მარტივ კითხვებზე პასუხის გაცემით: შეავსეთ 3-NDFL ონლაინ.

ბინის გაყიდვისას 2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. გაყიდა ბინა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში ფლობდა 1 მილიონ რუბლს. ბინის გაყიდვის მთელი ღირებულება დაიფარა გაყიდვისას სტანდარტული გამოქვითვით (მაქს. 1 მილიონი რუბლი). შესაბამისად, დეკლარაციის შედეგების მიხედვით, ივანოვი ი.ი. არ უწევს საშემოსავლო გადასახადის გადახდა.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მანქანის გაყიდვისას

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. მანქანა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში მეკუთვნოდა, 500 ათას რუბლად გავყიდე. ივანოვი I.I. იყო დოკუმენტები, რომლებიც ადასტურებენ მანქანის შეძენის 400 ათას რუბლს. შესაბამისად, დეკლარაციის შედეგების მიხედვით, ივანოვი ი.ი. უნდა გადაიხადოს საშემოსავლო გადასახადი 100 ათასი რუბლის ოდენობით. x 13% = 13 ათასი რუბლი.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში ბინის ყიდვისას საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. იყიდა 2 მილიონი რუბლის ღირებულების ბინა. იმავე წელს ივანოვი ი.ი. მუშაობდა შპს ტილიპში, სადაც მისი წლიური შემოსავალი შეადგენდა 3 მილიონ რუბლს. (გადახდილია 390 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, ივანოვი ი.ი. ბიუჯეტიდან უნდა დაბრუნდეს 260 ათასი რუბლი.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში განათლების საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. გადაიხადა ბავშვის სკოლაში სწავლისთვის სულ 40 ათასი რუბლი. იმავე წელს ივანოვი ი.ი. მუშაობდა შპს ტილიპში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, ივანოვი ი.ი. ბიუჯეტიდან უნდა დაბრუნდეს 5200 რუბლი.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მკურნალობისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. 100 ათასი მანეთი გადავიხადე სტომატოლოგიურ კაბინეტში მკურნალობისთვის. იმავე წელს ივანოვი ი.ი. მუშაობდა შპს ტილიპში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). საგადასახადო დეკლარაციის შედეგების საფუძველზე, ივანოვი ი.ი. ბიუჯეტიდან უნდა დაბრუნდეს 13000 რუბლი.

ბინის გაყიდვისას 2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. გაყიდა ბინა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში ფლობდა 3 მილიონ რუბლს. ამავე დროს, სიდოროვი ს.ს. იყო დოკუმენტები, რომლებიც ადასტურებენ ბინის ყიდვას 1,5 მილიონ რუბლზე. დეკლარაციის შედეგების საფუძველზე სიდოროვი ს.ს. უნდა გადაიხადოს საშემოსავლო გადასახადი ოდენობით (3 მილიონი რუბლი - 1,5 მილიონი რუბლი) x 13% = 195 ათასი რუბლი.

2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მანქანის გაყიდვისას

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. მანქანა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში მეკუთვნოდა, 250 ათას რუბლად გავყიდე. მანქანის რეალიზაციიდან შემოსავალი სრულად დაფარული იყო სტანდარტული გამოქვითვით (არასაცხოვრებელი ქონების მაქსიმალური ოდენობა 250 ათასი რუბლია). შესაბამისად, 2015 წლის დეკლარაციის შედეგების მიხედვით, სიდოროვი ს.ს. არ უწევს დამატებითი საშემოსავლო გადასახადის გადახდა.

ბინის ყიდვისას საგადასახადო გამოქვითვის 2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. იყიდა 4 მილიონი რუბლის ღირებულების ბინა. იპოთეკაში (იმავე წელს მან გადაიხადა 400 ათასი რუბლი იპოთეკის პროცენტში). ასევე 2015 წელს სიდოროვის ს.ს. მუშაობდა შპს Landysh-ში, სადაც მისი წლიური შემოსავალი შეადგენდა 3 მილიონ რუბლს. (გადახდილია 390 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, Sidorov S.S. უნდა დაბრუნდეს ბიუჯეტიდან (2 მილიონი რუბლი + 400 ათასი რუბლი) x 13% = 312 ათასი რუბლი.

2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში განათლებისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. გადავიხადე ჩემი საუნივერსიტეტო განათლებისთვის 100 ათასი რუბლის ოდენობით. იმავე წელს სიდოროვი ს.ს. მუშაობდა შპს Landysh-ში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე სიდოროვი ს.ს. ბიუჯეტიდან უნდა დაბრუნდეს 13000 რუბლი.

2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მკურნალობისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. გადაიხადა მეუღლის ძვირადღირებულ მკურნალობასთან დაკავშირებული ოპერაცია 300 ათასი რუბლის ოდენობით. იმავე წელს სიდოროვი ს.ს. მუშაობდა შპს Landysh-ში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). საგადასახადო დეკლარაციის შედეგების საფუძველზე, S.S. Sidorov უნდა დაბრუნდეს 300 ათასი რუბლი ბიუჯეტიდან. x 13% = 39 ათასი რუბლი.

ბინის გაყიდვისას 2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. მემკვიდრეობით მიიღო ბინა და 2 მილიონ რუბლად გაყიდა. შესაბამისად, დეკლარაციის შედეგების მიხედვით, პეტროვ პ.პ. უნდა გადაიხადოს საშემოსავლო გადასახადი ოდენობით (2 მილიონი რუბლი - 1 მილიონი რუბლი (სტანდარტული გამოქვითვა)) x 13% = 130 ათასი რუბლი.

2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მანქანის გაყიდვისას

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. მანქანა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში მეკუთვნოდა, 720 ათას რუბლად გავყიდე. პეტროვი პ.პ. იყო დოკუმენტები, რომლებიც ადასტურებენ მანქანის შეძენის 800 ათას რუბლს. შესაბამისად, დეკლარაციის შედეგების მიხედვით, პეტროვ პ.პ. არ უნდა გადაიხადოს გადასახადი მანქანის გაყიდვიდან მიღებულ შემოსავალზე.

ბინის ყიდვისას საგადასახადო გამოქვითვის 2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. იყიდა 2 მილიონი რუბლის ღირებულების ბინა. იმავე წელს პეტროვი პ.პ. მუშაობდა შპს „რომაშკაში“, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (გადახდილია 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, პეტროვ პ.პ. ბიუჯეტიდან უნდა დაბრუნდეს 130 ათასი რუბლი. ხოლო დანარჩენი გამოქვითვა 1 მილიონი რუბლის ოდენობით. (დაბრუნებული 130 ათასი რუბლი) გადაირიცხება შემდეგ წლებში.

2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში განათლებისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. გადაიხადა ჩემი ქალიშვილის საუნივერსიტეტო განათლება სულ 140 ათასი რუბლი. იმავე წელს პეტროვი პ.პ. მუშაობდა შპს „რომაშკაში“, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, პეტროვ პ.პ. ბიუჯეტიდან უნდა დაბრუნდეს 6500 რუბლი. (მაქსიმალური ანაზღაურება ერთი ბავშვის განათლებაზე).

2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მკურნალობისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. გადაიხადა დედის მკურნალობა 60 ათასი რუბლის ოდენობით. იმავე წელს პეტროვი პ.პ. მუშაობდა შპს „რომაშკაში“, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). საგადასახადო დეკლარაციის შედეგების საფუძველზე, პეტროვ პ.პ. ბიუჯეტიდან უნდა დაბრუნდეს 7800 რუბლი.

2014 წლის 30 აპრილამდე მოქალაქეების ზოგიერთმა კატეგორიამ უნდა განაცხადოს 2013 წელს მიღებული შემოსავალი და ფორმა 3-NDFL წარუდგინოს საცხოვრებელი ადგილის საგადასახადო ოფისს. სტატიაში გეტყვით, ვინ ანგარიშებს ამ ფორმას და როგორ უნდა შეავსოთ დეკლარაცია.

Შენიშვნა!თქვენ შეგიძლიათ მარტივად მოამზადოთ და წარადგინოთ ანგარიშები ონლაინ სერვისის "ჩემი ბიზნესის" გამოყენებით - ინტერნეტ აღრიცხვა მცირე ბიზნესისთვის. სერვისი ავტომატურად აგენერირებს ანგარიშებს, ამოწმებს და აგზავნის ელექტრონულად. თქვენ არ დაგჭირდებათ პირადად საგადასახადო ოფისისა და სახსრების მონახულება, რაც უდავოდ დაზოგავს არა მხოლოდ დროს, არამედ ნერვებსაც. სერვისზე უფასო წვდომა შეგიძლიათ ამ ბმულის გამოყენებით.

3-NDFL დეკლარაციის ფორმა, რომელიც უნდა იქნას გამოყენებული 2013 წელს მოხსენებისთვის, დამტკიცდა რუსეთის ფედერალური საგადასახადო სამსახურის 2011 წლის 10 ნოემბრის № ММВ-7-3/760@ ბრძანებით. მაგრამ გთხოვთ გაითვალისწინოთ, რომ რუსეთის ფედერალური საგადასახადო სამსახურის 2013 წლის 14 ნოემბრის N ММВ-7-3/501@ ბრძანებით მასში ცვლილებები შევიდა.

სანამ დეკლარაციის შევსებაზე დავიწყებთ საუბარს, განვიხილოთ ვინ, სად, როგორ და რა ვადაში წარადგენს ფორმა 3-NDFL.

ვინ იუწყება ფორმა 3-NDFL

გარდა ამისა, ზოგიერთ მოქალაქეს შეუძლია საკუთარი ინიციატივით წარადგინოს ფორმა 3-NDFL. ეს მოიცავს მათ, ვისაც სურს მიიღოს, მაგალითად, შემდეგი საგადასახადო გამოქვითვა:

- სტანდარტი (თუ საგადასახადო პერიოდში ეს გამოქვითვები არ იყო გაცემული ფიზიკურ პირზე ან იყო გათვალისწინებული საგადასახადო კოდექსის 218-ე მუხლით გათვალისწინებულზე ნაკლები ოდენობით);

- პროფესიონალი;

- სოციალური (მკურნალობის, განათლების, საკუთარი სახსრების ქველმოქმედებაში გადარიცხვისას და ა.შ.);

- ქონება (საცხოვრებლის შეძენისას).

სად და როდის უნდა წარადგინოს დეკლარაცია?

თქვენ უნდა წარადგინოთ შევსებული ფორმა 3-NDFL საგადასახადო ოფისში თქვენი საცხოვრებელი ადგილის ან საცხოვრებელი ადგილის (227-ე მუხლის მე-5 პუნქტი, 228-ე მუხლის მე-3 პუნქტი, საგადასახადო კოდექსის 83-ე მუხლის 1-ლი, მე-3, მე-6 და მე-7 პუნქტები). რუსეთის ფედერაციის).

იგივე პროცედურაა გათვალისწინებული მათთვის, ვინც საკუთარი ინიციატივით წარადგენს დეკლარაციას (რუსეთის ფედერაციის საგადასახადო კოდექსის 229-ე მუხლის მე-2 პუნქტი).

საგადასახადო კოდექსის 80-ე მუხლის მე-4 პუნქტის შესაბამისად, დეკლარაცია შეიძლება წარედგინოს ქაღალდზე (პირადად ან უფლებამოსილი წარმომადგენლის მეშვეობით, აგრეთვე ფოსტით) ან ელექტრონულად (სატელეკომუნიკაციო არხებით).

საგადასახადო დეკლარაცია წარედგინება გასული საგადასახადო პერიოდის მომდევნო წლის 30 აპრილამდე (რუსეთის ფედერაციის საგადასახადო კოდექსის 229-ე მუხლის 1-ლი პუნქტი). ხოლო გადასახადი უნდა გადაიხადოთ მიმდინარე წლის 15 ივლისამდე (რუსეთის ფედერაციის საგადასახადო კოდექსის 228-ე მუხლის მე-4 პუნქტი).

მაგრამ არსებობს გამონაკლისები ამ წესიდან. ამდენად, თუ საგადასახადო კოდექსის 228-ე მუხლით განსაზღვრული სამეწარმეო საქმიანობა (კერძო პრაქტიკა) ან გადახდები წყდება საგადასახადო პერიოდის დასრულებამდე, დეკლარაცია უნდა წარედგინოს საქმიანობის შეწყვეტის ან გადახდის დღიდან ხუთი დღის ვადაში. ეს ეხება რუსეთის მოქალაქეებს. მაგრამ უცხოელებმა, რომლებიც აპირებენ რუსეთის ტერიტორიის დატოვებას, უნდა გამოცხადდნენ ქვეყნის დატოვებამდე არაუგვიანეს ერთი თვით ადრე. ამის შესახებ ნათქვამია საგადასახადო კოდექსის 229-ე მუხლის მე-3 პუნქტში. ორივეს უნდა გადაიხადოს გადასახადი არაუგვიანეს 15 კალენდარული დღისა ასეთი დეკლარაციის წარდგენის დღიდან (რუსეთის ფედერაციის საგადასახადო კოდექსის 229-ე მუხლის მე-3 პუნქტი).

დეკლარაციის წარუდგენლობის ყოველი თვისთვის გათვალისწინებულია ჯარიმა გადასახადის თანხის 5%-ის ოდენობით (რუსეთის ფედერაციის საგადასახადო კოდექსის 119-ე მუხლის 1-ლი პუნქტი). გადასახადის გადამხდელის მიერ გადასახადების და მოსაკრებლების შესახებ კანონმდებლობით დადგენილ ვადაში რეგისტრაციის ადგილზე საგადასახადო ორგანოში საგადასახადო დეკლარაციის წარუდგენლობა გამოიწვევს დაჯარიმებას გადასახადის დაქვემდებარებული გადასახადის თანხის 5 პროცენტის ოდენობით. (დამატებითი გადასახადი) ამ დეკლარაციის საფუძველზე, ყოველი სრული ან ნაწილობრივი თვის განმავლობაში მისი წარდგენისათვის დადგენილი დღიდან, მაგრამ არაუმეტეს მითითებული თანხის 30%-ისა და არანაკლებ 1000 რუბლისა. (რუსეთის ფედერაციის საგადასახადო კოდექსის 119-ე მუხლის 1-ლი პუნქტი ამ შემთხვევაში ჯარიმის ქვედა ზღვარი არის 100 რუბლი, ხოლო ზედა ზღვარი არ შეიძლება აღემატებოდეს გადასახადის ოდენობას). თუმცა, ეს წესი მოქმედებს, თუ დეკლარაცია 180 დღემდე დაგვიანებულია.

თუ ანგარიშს 180 დღეზე მეტით აგვიანებთ, ჯარიმა გაიზრდება. ეს იქნება გადასახადის თანხის 30% პლუს 10% დაგვიანების ყოველი თვისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 119-ე მუხლის მე-2 პუნქტი).

დეკლარაციის შევსება

Ძირითადი წესები.გადასახადის გადამხდელი დეკლარაციაში მიუთითებს საგადასახადო პერიოდში მიღებული ყველა შემოსავალი, მათი გადახდის წყაროები, საგადასახადო გამოქვითვები, საგადასახადო აგენტების მიერ დაკავებული გადასახადის თანხები, ფაქტობრივად გადახდილი წინასწარი გადახდების ოდენობა, ბიუჯეტში გადახდის (დამატებით) გადასახადის თანხები ან დაბრუნება. ბიუჯეტი (რუსეთის ფედერაციის საგადასახადო კოდექსის 229-ე მუხლის მე-4 პუნქტი).

ქაღალდზე წარმოდგენილი დეკლარაცია ივსება შავი ან ლურჯი ბურთულიანი ან შადრევანი კალმით. ასევე შესაძლებელია შევსებული დეკლარაციის ფორმის ამობეჭდვა პრინტერზე. მაგრამ გთხოვთ გაითვალისწინოთ, რომ ორმხრივი ბეჭდვა დაუშვებელია. ეს ნათქვამია პერსონალური საშემოსავლო გადასახადის საგადასახადო დეკლარაციის ფორმის შევსების პროცედურის 1.1 პუნქტში (ფორმა 3-NDFL), დამტკიცებული რუსეთის ფედერალური საგადასახადო სამსახურის 2011 წლის 10 ნოემბრის No ММВ-7 ბრძანებით. -3/760@ (შემდგომში პროცედურა).

დეკლარაციაში შესწორებები დაუშვებელია! თითოეულ სტრიქონში და მის შესაბამის სვეტებში მხოლოდ ერთი მაჩვენებელია შეყვანილი. თუ დეკლარაციაში გათვალისწინებული ინდიკატორები არ არის, შესაბამის სტრიქონში იდება ტირე. ხარჯების ყველა მაჩვენებელი მოცემულია რუბლებში და კაპიკებში, გარდა პირადი საშემოსავლო გადასახადის თანხებისა, რომლებიც გამოითვლება და ნაჩვენებია სრული რუბლით.

დეკლარაციის ხელით შევსებისას გაითვალისწინეთ შემდეგი.

შეავსეთ დეკლარაციის ტექსტური ველები დიდი დაბეჭდილი სიმბოლოებით.

თუ რაიმე ინდიკატორის მითითებისთვის საჭირო არ არის შესაბამისი ველის ყველა უჯრედის შევსება, ველის მარჯვენა მხარეს არსებულ შეუვსებელ უჯრებში ტირე იდება.

მაგალითი

თორმეტ უჯრედის TIN ველში ორგანიზაციის 5024002119 ათნიშნა TIN-ის მითითებისას ინდიკატორი ივსება შემდეგნაირად: „5024002119--“.

წილადი რიცხვითი ინდიკატორები ივსება ისევე, როგორც მთელი რიცხვითი ინდიკატორების შევსების წესები. თუ წილადი ნაწილის აღსანიშნავად მეტი უჯრაა, ვიდრე რიცხვები, მაშინ შესაბამისი ველის თავისუფალ უჯრებში იდება ტირე.

მაგალითი

თუ ინდიკატორს "წილის საკუთრებაში" აქვს მნიშვნელობა 1/3, მაშინ ეს მაჩვენებელი მითითებულია სამი უჯრედის ორ ველში, შემდეგნაირად: "1--" - პირველ ველში, ნიშანი "/" ან ". ” ველებს შორის და "3--" - მეორე ველში.

თუ თქვენ შეავსებთ დეკლარაციას კომპიუტერზე, მაშინ გაასწორეთ რიცხვითი ინდიკატორების მნიშვნელობები მარჯვენა (ბოლო) სივრცის მიხედვით. ხოლო პრინტერზე ბეჭდვისას ნებადართულია უჯრედების გარშემო არ იყოს საზღვარი ან შეუვსებელი უჯრედებისთვის ტირე. ნიშნები უნდა იყოს დაბეჭდილი Courier New შრიფტით 16-18 ქულის სიმაღლეზე.

გადასახადის გადამხდელმა დეკლარაციის ყოველი შევსებული გვერდის ზედა ნაწილში უნდა მიუთითოს TIN (ასეთის არსებობის შემთხვევაში), ასევე მისი გვარი და ინიციალები, ხოლო ბოლოში ველში „ვადასტურებ მითითებული ინფორმაციის სიზუსტეს და სისრულეს. ეს გვერდი“, მიუთითეთ დასრულების თარიღი და ხელმოწერა.

რაც შეეხება გვერდების ნუმერაციას, ის უნდა იყოს უწყვეტი (პროცედურის პირველი ნაწილის 1.14 პუნქტი).

დეკლარაციის სტრუქტურა.დეკლარაცია ფორმაში 3-NDFL შედგება სათაურის გვერდისგან, ექვსი განყოფილებისგან და 13 დამატებითი ფურცლისგან - A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I. თუმცა, გადასახადის გადამხდელები ავსებენ გარეთ და არ წარმოადგენს ყველა განყოფილებას და ფურცელს, არამედ მხოლოდ მათ, რომლებიც ასახავს მათ მიერ განხორციელებული ოპერაციების ინდიკატორებს. ამ შემთხვევაში დეკლარაციის სატიტულო ფურცლისა და მე-6 ნაწილის შევსება სავალდებულოა ყველასთვის (პროცესის მე-2 პუნქტი 2.1).

დეკლარაციის შევსებისას, ყველა ინდიკატორის მნიშვნელობა აღებულია საგადასახადო აგენტების მიერ გაცემული შემოსავლის სერთიფიკატებიდან და გადასახადების დაკავებული თანხებიდან, გადასახადის გადამხდელისთვის ხელმისაწვდომი ანგარიშსწორების, გადახდის და სხვა დოკუმენტებიდან, აგრეთვე ამ დოკუმენტების საფუძველზე გაკეთებული გათვლებიდან. . ამიტომ, ჩვენ გირჩევთ, წინასწარ მოითხოვოთ ბუღალტერიის სერთიფიკატი 2-NDFL ფორმაში წინა წლისთვის.

გადასახადის გადამხდელებს უფლება აქვთ საგადასახადო დეკლარაციაში არ მიუთითონ შემოსავალი, რომელიც არ ექვემდებარება დაბეგვრას (გათავისუფლებულია გადასახადისგან) მუხ. საგადასახადო კოდექსის 217-ე, აგრეთვე შემოსავალი, რომლის მიღებისას გადასახადი სრულად იკავებდა საგადასახადო აგენტებს, თუ ეს ხელს არ უშლის გადასახადის გადამხდელს ხელთ გათვალისწინებული საგადასახადო გამოქვითვების მიღებაში. 218 - 221 საგადასახადო კოდექსი.

სათაურის გვერდი.დეკლარაციის სათაურის გვერდის შევსებისას მიუთითეთ:

- გადასახადის გადამხდელის საიდენტიფიკაციო ნომერი (TIN). თქვენ შეგიძლიათ გაიგოთ თქვენი TIN რუსეთის ფედერალური საგადასახადო სამსახურის ვებსაიტზე www.nalog.ru სერვისის "გაეცანით თქვენს TIN" გვერდზე;

- კორექტირების ნომერი (საწყისი საგადასახადო დეკლარაციის მომზადებისას მიეთითება „0“, დეკლარაციის განახლებისას – ღირებულება შესაბამისი საანგარიშო პერიოდის განახლებული დეკლარაციის სერიული ნომრის მიხედვით);

- საანგარიშო საგადასახადო პერიოდი – კალენდარული წელი, რომლისთვისაც წარდგენილია დეკლარაცია;

- საგადასახადო ორგანოს კოდი - გადასახადის გადამხდელის საცხოვრებელი ადგილის (ყოფნის ადგილის) საგადასახადო სამსახურის კოდი;

- გადასახადის გადამხდელის კატეგორიის კოდი:

- „720“ - ინდმეწარმედ რეგისტრირებული ფიზიკური პირი;

- „730“ - კერძო პრაქტიკით დაკავებული ნოტარიუსი და მოქმედი კანონმდებლობით დადგენილი წესით კერძო პრაქტიკით დაკავებული სხვა პირები;

- „740“ - ადვოკატი, რომელმაც დააფუძნა საადვოკატო ბიურო;

- „760“ - სხვა ფიზიკური პირი, რომელიც აცხადებს შემოსავალს ხელოვნების შესაბამისად. საგადასახადო კოდექსის 22 8, ასევე საგადასახადო გამოქვითვების მიღების მიზნით მუხ. საგადასახადო კოდექსის 218-221 ან სხვა მიზნით;

- „770“ არის ინდივიდუალური მეწარმე რეგისტრირებული ფიზიკური პირი და არის გლეხური (ფერმის) საწარმოს ხელმძღვანელი.

„OKTMO კოდის“ ინდიკატორის შევსებისას, კოდის მნიშვნელობის მარჯვნივ მდებარე თავისუფალი უჯრედები, თუ მას თერთმეტზე ნაკლები სიმბოლო აქვს, ივსება ნულებით.

გადასახადის გადამხდელს შეუძლია დაადგინოს საგადასახადო ინსპექციისა და OKTMO კოდი მისი საცხოვრებელი ადგილის (ყოფნის ადგილის) მისამართზე, ინტერნეტ სერვისის "თქვენი შემოწმების მისამართი და გადახდის დეტალები", რომელიც მდებარეობს რუსეთის ფედერალური საგადასახადო სამსახურის ვებსაიტზე. www.nalog.ru "ელექტრონული სერვისების" განყოფილებაში.

ზოგადი ინფორმაცია გადასახადის გადამხდელის შესახებ შემდეგი ველების შევსებით:

- გვარი, სახელი და პატრონიმი;

- საკონტაქტო ტელეფონის ნომერი სატელეფონო კოდის მითითებით;

- დაბადების თარიღი და ადგილი, მოქალაქეობა;

- ინფორმაცია პირადობის დამადასტურებელი დოკუმენტის შესახებ;

- გადასახადის გადამხდელის სტატუსი (რუსეთის ფედერაციის საგადასახადო რეზიდენტი/არარეზიდენტი);

- საცხოვრებელი ადგილის მისამართი.

სექციები 1, 2, 3, 4, 5, 6 ივსება ცალკეულ ფურცლებზე და ემსახურება საგადასახადო ბაზის და გადასახადის თანხების გამოთვლას სხვადასხვა განაკვეთით დაბეგრებულ შემოსავალზე, აგრეთვე გადასახადის თანხებზე, რომლებიც ექვემდებარება გადახდას/დამატებას ან ანაზღაურებას. ბიუჯეტიდან:

- 1-ლ ნაწილში 13%-იანი განაკვეთით დაბეგვრის შემოსავალი;

- მე-2 ნაწილში 30%-იანი განაკვეთით დაბეგვრის შემოსავლის შესახებ;

- მე-3 ნაწილში 35%-იანი განაკვეთით დაბეგვრის შემოსავალი;

- მე-4 ნაწილში 9%-იანი განაკვეთით დაბეგვრის შემოსავლის შესახებ;

- მე-5 განყოფილებაში შემოსავლის განაკვეთით დაბეგვრის შესახებ

მე-6 ნაწილი სრულდება დეკლარაციის ფორმის 1-ლი, მე-2, მე-3, მე-4 და მე-5 პუნქტების შევსების შემდეგ.

ფურცლები A, B, C, G1, G2, G3, D, E, G1, G2, G3, G, Iგამოიყენება საგადასახადო ბაზისა და გადასახადის თანხების გამოსათვლელად დეკლარაციის ფორმის 1, მე-2, მე-3, მე-4 და მე-5 პუნქტების შევსებისას და ივსება საჭიროებისამებრ.

ფურცელი A ივსება რუსეთის ფედერაციის წყაროებიდან მიღებული დასაბეგრი შემოსავლისთვის, გარდა საქმიანი საქმიანობიდან, ადვოკატირებისა და კერძო პრაქტიკიდან მიღებული შემოსავლისა.

ფურცელი B ივსება რუსეთის ფედერაციის გარეთ არსებული წყაროებიდან მიღებული დასაბეგრი შემოსავლისთვის, გარდა საქმიანი საქმიანობიდან, ადვოკატირებისა და კერძო პრაქტიკიდან მიღებული შემოსავლისა.

3-NDFL-ის შევსება არ არის ადვილი საქმე მოუმზადებელი გადასახადის გადამხდელისთვის. ამიტომ, ჩვენ მოვიყვანეთ 2019 წელს ბინის შესაძენად დაბრუნებისას 3-NDFL შევსების მაგალითი. სტატიაში ასევე განხილულია შევსების რამდენიმე ნიუანსი.

ჩამოტვირთეთ 3-NDFL შევსების ნიმუში ბინის დაბრუნებისასსაჭირო დოკუმენტები და პროგრამები:

- ასე რომ, შეგიძლიათ ჩამოტვირთოთ ცარიელი 3-NDFL ფორმა გამოქვითვის 2019 წელს.

- ფორმა 3-NDFL-ის შევსებული ფორმის მაგალითი შეგიძლიათ ჩამოტვირთოთ.

- ფორმების შევსების პროგრამა შეგიძლიათ ჩამოტვირთოთ აქ.

დოკუმენტაციის მახასიათებლები

იძლევა შესანიშნავ შესაძლებლობას, აჩვენონ ფედერალური საგადასახადო სამსახურის თანამშრომლებს არა მხოლოდ საკუთარი ოფიციალური შემოსავლის დონე, არამედ მოითხოვონ ფულის უფლება, რომელიც განკუთვნილია საცხოვრებელი ფართის შესაძენად. ეს ასევე მოიცავს არა მხოლოდ ბინებს, არამედ მიწის ნაკვეთებს, ასევე სხვა დაუმთავრებელ ობიექტებს შემდგომი ტრანსფორმაციისთვის.

დეკლარაციის საჭირო გვერდების სწორად შევსების მიზნით, თქვენ უნდა ჩამოტვირთოთ სპეციალური დოკუმენტის ფაილი, რომელიც ხელმისაწვდომია Excel ფორმატში საგადასახადო დაწესებულების ოფიციალური ვებსაიტის გვერდებზე (ან პირდაპირ ჩვენს ვებსაიტზე დასაწყისში). სტატიის).

აუცილებელია დეკლარაციის გვერდების შევსება, თუ დაკლებული გადასახადის თანხა მიღებულია არა ნაწილობრივ, არამედ სრულად.

ამ შემთხვევაში რეგისტრაცია უნდა განხორციელდეს არა ირიბად, არამედ საწარმოს დირექტორის მეშვეობით. უძრავი ქონების მყიდველმა დეკლარაცია დამოუკიდებლად უნდა შეავსოს, ხოლო დოკუმენტში შესატანი მონაცემები აღებული უნდა იყოს 2-NDFL დეკლარაციისგან. ხელფასის სახით გადასახადის დაბრუნების მოთხოვნისას, 2-NDFL დეკლარაცია შეიძლება მოითხოვოთ თქვენი უფროსისგან.

სხვა სახის საგადასახადო დეკლარაციისგან განსხვავებით, საბინაო პირობების გაუმჯობესების მიზნით ამ დოკუმენტის შედგენისას იგი არ არის დადგენილი საგადასახადო ორგანოებისთვის, მაგრამ მხოლოდ ნათქვამია, რომ წარდგენა უნდა მოხდეს შემდეგი საანგარიშო წლის დასაწყისში. 2017 წელს ბინის ან სახლის შეძენისას საგადასახადო სამსახურს უნდა მიმართოთ არაუგვიანეს 2019 წლისა.

გადასახადის გამოქვითვით დაბრუნებული თანხა ჩვეულებრივ შეადგენს არაუმეტეს საცხოვრებელი ფართის მთლიანი ღირებულების 13%-ს. ფულადი სახსრების ეკვივალენტად გადაქცევისას, ეს თანხა იქნება არაუმეტეს 2,000,000 რუბლისა საცხოვრებლის თავდაპირველი საბაზრო ღირებულებიდან ან არაუმეტეს 3,000,000 რუბლისა იპოთეკური სესხის სავალო ვალდებულებების დასაბრუნებლად.

აღსანიშნავია, რომ რეალურად ამ თანხას შეუძლია დაფაროს საშემოსავლო გადასახადის მხოლოდ მცირე ნაწილი შეძენილ და საკუთრებაში არსებულ საცხოვრებლებზე. იმ შემთხვევაში, თუ საშემოსავლო გადასახადის ოდენობა არ არის საკმარისი პირადი საშემოსავლო გადასახადის დასაბრუნებლად, დარჩენილი დავალიანება გადაირიცხება შემდეგ წელს.

იმისათვის, რომ მარტივად მიიღოთ საგადასახადო გამოქვითვა, ინდივიდმა უნდა შეავსოს მოქმედებების სია, რომელიც მოიცავს:

- სასურველი გამოქვითვის თანხის განსაზღვრა.

- მიღებული შემოსავლის დონის და მიღებულ სახსრებზე გადასახადების გაანგარიშება.

- დოკუმენტაციის შეგროვება, რომელიც უზრუნველყოფს გადახდის გარანტიას.

- საგადასახადო გამოქვითვის განაცხადის ფორმის შევსება.

- მოხსენების მომზადება 3-NDFL ტიპის მიხედვით.

- დასრულებული ანგარიშების წარდგენა საგადასახადო ორგანოებში.

სწორად და დოკუმენტურად შევსების შემთხვევაში ფინანსური ტრანზაქცია ავტომატურად აღიარებულია გამართულად, ხოლო დოკუმენტაციის შევსებიდან და შეგროვებიდან ერთი თვის შემდეგ თანხა ირიცხება განმცხადებლის ანგარიშზე.

დეკლარაციის შევსებისას თქვენ არ უნდა გაითვალისწინოთ ყველა ფურცელი გამონაკლისის გარეშე, არამედ მხოლოდ ინდივიდუალური. შევსებისთვის საჭირო გვერდების სია შედგება სატიტულო ფურცლისგან, სადაც მითითებულია შემდგენელის სახელი, გვარი და პატრონიმი, განყოფილება ნომერი 1, განყოფილება ნომერი 2, აგრეთვე ფურცლები A, B და D.

- ასო A-ს ქვეშ არსებული ფურცელი უნდა იყოს შევსებული, თუ მთელი შემოსავალი და მოგება მიღებულია რუსეთში მდებარე წყაროებიდან. ფურცელი ასო "B" ქვეშ ივსება, თუ ძირითადი მოგება მოდის სხვა ქვეყნებიდან.

- ფურცელი D1 მიზნად ისახავს შეიცავდეს ინფორმაციას საცხოვრებელი ფართის შესყიდვის საგადასახადო გამოქვითვის თანხის გაანგარიშების შედეგების შესახებ. სატიტულო გვერდი შეიცავს სტანდარტულ ინფორმაციას განმცხადებლის შესახებ, ასევე ვინ იღებს საგადასახადო ანგარიშგებას.

- ფურცელი A აჩვენებს დეტალურ ინფორმაციას იმის შესახებ, თუ ვინ განახორციელა ქონების გაყიდვის პროცესი. ეს მოიცავს გამყიდველის სახელს და გვარს, ასევე ინფორმაციას სიმდიდრის შესახებ.

- პუნქტი ნომერი 1 უნდა იყოს შევსებული პროცესის ბოლო ნაწილში და იქ მითითებულია გადასახდელი დაქვითვის საბოლოო თანხა. მე-2 განყოფილებაში ივსება ინფორმაცია გადასახადების შესახებ, გარდა ამისა, იქვე მითითებულია იგივე მთლიანი ღირებულება, საიდანაც დაახლოებით 13% გამოიქვითება. შევსებისას მთლიანი თანხა მითითებულია როგორც ამ სტრიქონში, ასევე ანგარიშგების პირველ ნაწილში.

- A ასოს ქვეშ ფურცლის შევსებისას მიუთითეთ იმ პირის მონაცემები, რომელიც შემდეგ ანგარიშებს უგზავნის საგადასახადო სამსახურს. თუ ეს თანამშრომელი მუშაობს დიდ კომპანიაში, მაშინ დამატებით საჭიროა კომპანიის გადახდის დეტალები. გარდა ამისა, თქვენ უნდა მიუთითოთ ხელფასის და საშემოსავლო გადასახადის ოდენობა. რამდენიმე ადგილას მუშაობისას მოხსენებაში უნდა იყოს მითითებული ინფორმაცია არა რომელიმე მოცემული, არამედ თითოეულის შესახებ.

გამოქვითვის შეტანისას შეცდომების თავიდან ასაცილებლად, გამოიყენეთ ეს ვიდეო:

კითხვები რეგისტრაციის შესახებ

დეკლარაციის შევსება არ არის მარტივი პროცედურა. აქ არის პასუხები ხშირად დასმულ კითხვებზე:

- რა უნდა ჩავწერო " " ხაზში? ამ სვეტში მითითებულია თარიღი (წელი), როდესაც მოქალაქემ პირველად მიიღო გამოქვითვა.

- როგორ გავარკვიოთ საგადასახადო ოფისის კოდი? ეს კითხვა ყველაზე ხშირად დასმულია. ამაზე პასუხი ძალიან მარტივია - შეგიძლიათ გაიგოთ შემოწმების ნომერი ფედერალური საგადასახადო სამსახურის ოფიციალურ ვებგვერდზე. ამისათვის უბრალოდ შეიყვანეთ თქვენი მისამართი და პროგრამა თავად ვებსაიტზე მიგითითებთ საჭირო კოდს.

- რა არის საგადასახადო ბაზა? საგადასახადო ბაზა (მარტივი სიტყვებით) არის მოგებიდან მიღებული თანხა, პირადი საშემოსავლო გადასახადის დაბრუნებით დაკლებული.

3-NDFL-ის შესავსებად, თქვენ უნდა მოუსმინოთ რეკომენდაციებს ფედერალური საგადასახადო სამსახურის ვებსაიტზე. არ არის აუცილებელი რეკომენდაციების შევსება თავიდანვე დაიწყოს ზოგიერთი ადამიანი ამ პროცედურას.

ყურადღება! დეკლარაციის წარდგენამდე, დარწმუნდით, რომ ორჯერ გადაამოწმეთ ყველა ინფორმაცია, რათა თავიდან აიცილოთ მაკორექტირებელი ან შესწორებული დეკლარაციის წარდგენა მომავალში.

თუ გსურთ 3-NDFL-ზე განაცხადის გაკეთება სახლში ოფიციალური ინსპექტირების ვებსაიტის მეშვეობით, მაშინ უმჯობესია ამის გაკეთება ღამით და დილით ადრე - საიტის მძიმე გადატვირთულობის გამო დღისა და საღამოს.

იმისათვის, რომ დეკლარაციის შევსება არ გახდეს მძიმე ტვირთი, წინასწარ გადახედეთ დასრულებული დოკუმენტების მაგალითებს ჩვენს ვებგვერდზე. მიჰყევით სტატიაში მოცემულ რჩევებს.

ამ განყოფილებაში ჩვენ მოგაწვდით 3-NDFL დეკლარაციის შევსების მაგალითებს სხვადასხვა სიტუაციებისთვის. შევსების ყველა ნიმუში ხელმისაწვდომია გადმოსაწერად .pdf ფორმატში.

თქვენ ასევე შეგიძლიათ შეავსოთ 3-NDFL დეკლარაცია პირდაპირ ჩვენს ვებგვერდზე 15-20 წუთში მარტივ კითხვებზე პასუხის გაცემით: შეავსეთ 3-NDFL ონლაინ.

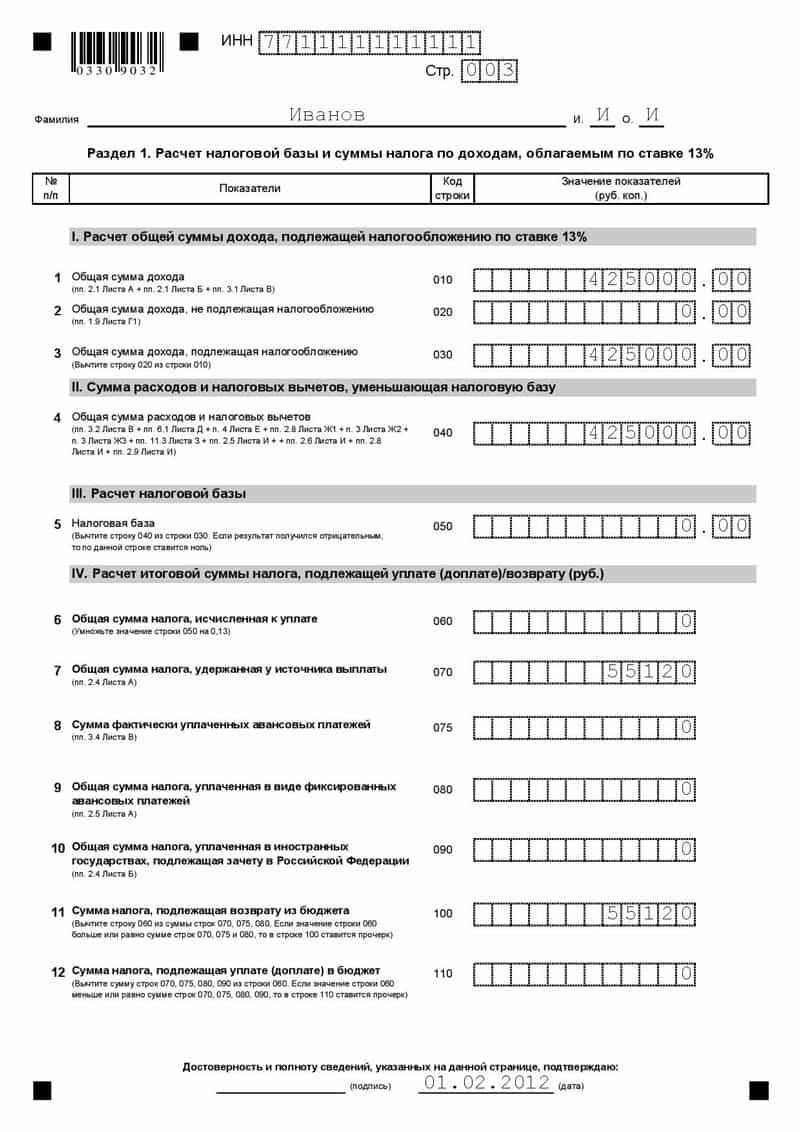

ბინის გაყიდვისას 2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. გაყიდა ბინა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში ფლობდა 1 მილიონ რუბლს. ბინის გაყიდვის მთელი ღირებულება დაიფარა გაყიდვისას სტანდარტული გამოქვითვით (მაქს. 1 მილიონი რუბლი). შესაბამისად, დეკლარაციის შედეგების მიხედვით, ივანოვი ი.ი. არ უწევს საშემოსავლო გადასახადის გადახდა.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მანქანის გაყიდვისას

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. მანქანა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში მეკუთვნოდა, 500 ათას რუბლად გავყიდე. ივანოვი I.I. იყო დოკუმენტები, რომლებიც ადასტურებენ მანქანის შეძენის 400 ათას რუბლს. შესაბამისად, დეკლარაციის შედეგების მიხედვით, ივანოვი ი.ი. უნდა გადაიხადოს საშემოსავლო გადასახადი 100 ათასი რუბლის ოდენობით. x 13% = 13 ათასი რუბლი.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში ბინის ყიდვისას საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. იყიდა 2 მილიონი რუბლის ღირებულების ბინა. იმავე წელს ივანოვი ი.ი. მუშაობდა შპს ტილიპში, სადაც მისი წლიური შემოსავალი შეადგენდა 3 მილიონ რუბლს. (გადახდილია 390 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, ივანოვი ი.ი. ბიუჯეტიდან უნდა დაბრუნდეს 260 ათასი რუბლი.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში განათლების საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. გადაიხადა ბავშვის სკოლაში სწავლისთვის სულ 40 ათასი რუბლი. იმავე წელს ივანოვი ი.ი. მუშაობდა შპს ტილიპში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, ივანოვი ი.ი. ბიუჯეტიდან უნდა დაბრუნდეს 5200 რუბლი.

2016 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მკურნალობისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2016 წელს ივანოვი ი.ი. 100 ათასი მანეთი გადავიხადე სტომატოლოგიურ კაბინეტში მკურნალობისთვის. იმავე წელს ივანოვი ი.ი. მუშაობდა შპს ტილიპში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). საგადასახადო დეკლარაციის შედეგების საფუძველზე, ივანოვი ი.ი. ბიუჯეტიდან უნდა დაბრუნდეს 13000 რუბლი.

ბინის გაყიდვისას 2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. გაყიდა ბინა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში ფლობდა 3 მილიონ რუბლს. ამავე დროს, სიდოროვი ს.ს. იყო დოკუმენტები, რომლებიც ადასტურებენ ბინის ყიდვას 1,5 მილიონ რუბლზე. დეკლარაციის შედეგების საფუძველზე სიდოროვი ს.ს. უნდა გადაიხადოს საშემოსავლო გადასახადი ოდენობით (3 მილიონი რუბლი - 1,5 მილიონი რუბლი) x 13% = 195 ათასი რუბლი.

2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მანქანის გაყიდვისას

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. მანქანა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში მეკუთვნოდა, 250 ათას რუბლად გავყიდე. მანქანის რეალიზაციიდან შემოსავალი სრულად დაფარული იყო სტანდარტული გამოქვითვით (არასაცხოვრებელი ქონების მაქსიმალური ოდენობა 250 ათასი რუბლია). შესაბამისად, 2015 წლის დეკლარაციის შედეგების მიხედვით, სიდოროვი ს.ს. არ უწევს დამატებითი საშემოსავლო გადასახადის გადახდა.

ბინის ყიდვისას საგადასახადო გამოქვითვის 2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. იყიდა 4 მილიონი რუბლის ღირებულების ბინა. იპოთეკაში (იმავე წელს მან გადაიხადა 400 ათასი რუბლი იპოთეკის პროცენტში). ასევე 2015 წელს სიდოროვის ს.ს. მუშაობდა შპს Landysh-ში, სადაც მისი წლიური შემოსავალი შეადგენდა 3 მილიონ რუბლს. (გადახდილია 390 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, Sidorov S.S. უნდა დაბრუნდეს ბიუჯეტიდან (2 მილიონი რუბლი + 400 ათასი რუბლი) x 13% = 312 ათასი რუბლი.

2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში განათლებისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. გადავიხადე ჩემი საუნივერსიტეტო განათლებისთვის 100 ათასი რუბლის ოდენობით. იმავე წელს სიდოროვი ს.ს. მუშაობდა შპს Landysh-ში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე სიდოროვი ს.ს. ბიუჯეტიდან უნდა დაბრუნდეს 13000 რუბლი.

2015 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მკურნალობისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2015 წელს სიდოროვი ს.ს. გადაიხადა მეუღლის ძვირადღირებულ მკურნალობასთან დაკავშირებული ოპერაცია 300 ათასი რუბლის ოდენობით. იმავე წელს სიდოროვი ს.ს. მუშაობდა შპს Landysh-ში, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). საგადასახადო დეკლარაციის შედეგების საფუძველზე, S.S. Sidorov უნდა დაბრუნდეს 300 ათასი რუბლი ბიუჯეტიდან. x 13% = 39 ათასი რუბლი.

ბინის გაყიდვისას 2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. მემკვიდრეობით მიიღო ბინა და 2 მილიონ რუბლად გაყიდა. შესაბამისად, დეკლარაციის შედეგების მიხედვით, პეტროვ პ.პ. უნდა გადაიხადოს საშემოსავლო გადასახადი ოდენობით (2 მილიონი რუბლი - 1 მილიონი რუბლი (სტანდარტული გამოქვითვა)) x 13% = 130 ათასი რუბლი.

2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მანქანის გაყიდვისას

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. მანქანა, რომელიც სამ წელზე ნაკლები ხნის განმავლობაში მეკუთვნოდა, 720 ათას რუბლად გავყიდე. პეტროვი პ.პ. იყო დოკუმენტები, რომლებიც ადასტურებენ მანქანის შეძენის 800 ათას რუბლს. შესაბამისად, დეკლარაციის შედეგების მიხედვით, პეტროვ პ.პ. არ უნდა გადაიხადოს გადასახადი მანქანის გაყიდვიდან მიღებულ შემოსავალზე.

ბინის ყიდვისას საგადასახადო გამოქვითვის 2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. იყიდა 2 მილიონი რუბლის ღირებულების ბინა. იმავე წელს პეტროვი პ.პ. მუშაობდა შპს „რომაშკაში“, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (გადახდილია 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, პეტროვ პ.პ. ბიუჯეტიდან უნდა დაბრუნდეს 130 ათასი რუბლი. ხოლო დანარჩენი გამოქვითვა 1 მილიონი რუბლის ოდენობით. (დაბრუნებული 130 ათასი რუბლი) გადაირიცხება შემდეგ წლებში.

2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში განათლებისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. გადაიხადა ჩემი ქალიშვილის საუნივერსიტეტო განათლება სულ 140 ათასი რუბლი. იმავე წელს პეტროვი პ.პ. მუშაობდა შპს „რომაშკაში“, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). დეკლარაციის შედეგების საფუძველზე, პეტროვ პ.პ. ბიუჯეტიდან უნდა დაბრუნდეს 6500 რუბლი. (მაქსიმალური ანაზღაურება ერთი ბავშვის განათლებაზე).

2014 წლის 3-NDFL დეკლარაციის შევსების ნიმუში მკურნალობისთვის საგადასახადო გამოქვითვისთვის

მაგალითის აღწერა: 2014 წელს პეტროვი პ.პ. გადაიხადა დედის მკურნალობა 60 ათასი რუბლის ოდენობით. იმავე წელს პეტროვი პ.პ. მუშაობდა შპს „რომაშკაში“, სადაც მისი წლიური შემოსავალი შეადგენდა 1 მილიონ რუბლს. (სულ გადაიხადეს 130 ათასი რუბლი საშემოსავლო გადასახადი). საგადასახადო დეკლარაციის შედეგების საფუძველზე, პეტროვ პ.პ. ბიუჯეტიდან უნდა დაბრუნდეს 7800 რუბლი.